微博

微博和府捞面成不了“中式麦当劳”

在亮眼的运营模式背后,和府捞面的诸多问题也由此产生,比如公司需要为直营模式承担的店面运营成本,对企业来说资产负担偏重。

文丨BT财经 毓言

近日,绝味食品公告透露和府捞面拟境外上市消息,在备受资本青睐的粉面赛道,和府餐饮能否通过一抹"书卷气"和一碗"贵族面"撑起70亿估值?

2022年01月29日,$绝味食品(SH603517)$ 绝味食品(603517.SH)发布公告透露了其子公司的投资公司江苏和府餐饮管理有限公司(下称"和府捞面")的境外上市计划。

绝味食品全资子公司深圳网聚投资有限责任公司(下称"深圳网聚")与和府捞面相关股东方于 2022 年 1 月 27 日签署了《江苏和府餐饮管理有限公司之重组框架协议》。表示为支持该计划,绝味食品拟配合后续外投资的 ODI备案及审批手续、签署投资协议、签署股权转让协议、签署减资协议等相关的交易文件等相关工作,以及在符合参股公司和府捞面境外上市目的且不损害公司持股权益的前提下,对投资方案、实施路径进行调整。

如果和府捞面能够顺利IPO,意味着公司将拓展更多的融资渠道,对推动其业务的长远发展带来积极的正向影响,作为投资方的绝味食品对此自然"喜闻乐见",对和府捞面的上市计划格外支持。

但在中式餐饮赛道拥挤、疫情持续冲击线下餐饮、各机构投资活动日渐审慎和严苛的今天,和府捞面真的能凭一碗"贵族面"持续讲好资本故事吗?

和府捞面的中餐标准化梦想

和府捞面的背后,是一位在餐饮行业谈不上经验丰富的跨界创业者。

入局"面馆生意"前,创始人李学林曾在江苏际通做3C品类,虽已做到当地的龙头企业,但与餐饮行业关联性极低,因此,为了弥补经验上的不足,李学林和团队不惜花费上千万,跑到全国乃至世界各地试吃当地面条。

在调研的过程中,李学林发现中式餐饮的薄弱环节,由于中国幅员辽阔,国内各个地区都形成了各具特色的饮食文化,且中餐格外讲究用料顺序、烹调火候,口味往往因人而异,复刻西式快餐的标准化菜品质量管理具有很大难度。

为了解决这个问题,在和府捞面第一家门店正式营业之前,和府捞面就选择优先进行供应链的搭建,投资近6000万建立15000㎡的和府中央厨房,可满足未来1000+门店的基本运营,并开始着手投入数字化能力构建,打通前中后台业务,打通公司内部信息壁垒。可见其对经营基础的重视程度,也可以看出和府捞面希望"把盘子做大"的决心。

2012年下旬,和府捞面正式进入店面扩张阶段,目光瞄准经济发展迅速、消费水平偏高的一二线城市,率先在上海开出线下门店,随后在华东地区广泛布局。据统计,和府捞面在全国已有440家在营门店,一线城市及新一线城市店铺比例高达81%。

相比于其他老牌快餐店,和府捞面选择更可控的直营店模式,精简加盟模式对加盟商的吸引和教化过程,将规模和店面的选址更直接地把控在自己手中,也令和府捞面实现了精准占领目标市场的目的,在2020年-2021年间,店铺数量增长近一倍,平均下来几乎每两天就有一家新的和府捞面在国内商圈、写字楼附近诞生。

在店内装修方面和府捞面也较多的融入了时下最流行的国潮元素,以高级氛围感风格为主打,以品牌独有的"中式书房"装修风格为主力,成功打造品牌差异化。这样新颖独特的风格也受到很多探店达人、城市白领的青睐,在小红书、大众点评、美团等平台引起热议。

从和府捞面的运营模式不难看出,公司希望通过积极拥抱标准化和数字化来保证品质、把控成本,争做中式快餐中稀缺的"标准面";又投入专业化的研发团队,以养生和健康为发力点,形成口味大众的"经典面";又以书房、国潮等文化和艺术元素营造高级感,锁定年轻化、消费能力强的价格不敏感型群体,打造高溢价的"贵族面"。

加之正好踩中2021年粉面类生意的热度,和府捞面在2021年7月顺利完成8亿元E轮融资,创下了国内餐饮行业粉面赛道融资金额的新记录,估值直指70亿元。

直营模式下的规模扩张窘境

但在亮眼的运营模式背后,和府捞面的诸多问题也由此产生。

首先,公司需要为直营模式承担的店面运营成本,对企业来说资产负担偏重,虽掌握了管理的主动权,但由于各个店面情况各异,管理难度大,所需投入的精力和人员成本也非常高。2021年7月,在刚刚获得E轮融资后,上海愚园路晶品商厦地下二层的和府捞面就被曝出"死老鼠事件",店员习以为常的"淡定一扔",却在微博引发持续热议并登上热搜。虽然公司及时致歉并承诺整改,但仍令消费者心有余悸。

在美团、大众点评等用餐评价中也有很多负面的消息,有对一些直营店用餐高峰时段排队管理提出质疑,认为在就餐过程中存在插队、点单顺序混乱情况;有对店铺内卫生情况表示不满,在桌上、台面甚至面里看到虫子的尸体;还有对供应食材品质的失望,面条发酸仍在售卖,在猪蹄上有大量未剔干净的猪毛......甚至有些忠实客户直言,在和府捞面的用餐质量正在走下坡路。

其次,和府捞面的中高端定位也为攻克下沉市场产生了阻碍。据统计,和府捞面的客单价大约在40元-60元之间,抛开环境和就餐体验来说,面条作为中国传统美食,大街小巷随处可见,消费者早已习惯了粉面品类的"物美价廉,经济实惠",60元作为"一碗面"的人均消费,价格属实偏高,或许在二三线城市会存在短期猎奇,但很难在广阔的市场中实现高复购、习惯性消费。

最后,即便短期来看,和府捞面在国内面馆中独树一帜,但前有李先生面馆、味千拉面这类实力不容小觑的老牌连锁店,以多年的影响力、品牌力形成压制;后有遇见小面、五爷拌面、张拉拉、马记永、陈香贵等新锐,凭借各方资本瓜分市场;各城市当地还有特色"夫妻面店"、"家族面店"以老味道、经济实惠牢牢锁住原著居民。在这些竞品店铺中,多数品牌和店铺的客单价都低于甚至远低于和府捞面,和府凭借一抹"书卷气"还是很难持续的为一碗面增加高于市场客单价10-30元的溢价。在和府捞面已初具规模之后,更应当考虑的是如何能持续的保持业绩的稳定增长,提高自身抗风险能力。

资本眼中"面条生意"究竟如何?

2021年7月15日,国务院新闻举行的新闻发布会,国家统计局介绍2021年上半年,国民餐饮收入21,712亿元,同比增长48.6%,规模与2019年上半年基本持平。全国网上零售额61,133亿元,同比增长23.2%。表明餐饮行业正在不断反复的疫情中复苏,并呈现稳中有升的良好形式。

其中,粉面赛道近两年来持续火热,2021年更是迎来爆发,截至2021年11月,面品类融资事件共计18起,融资总额超过26亿元。其中,和府捞面完成D轮、E轮融资,共计约12.5亿元;遇见小面完成A+轮融资并接收战略投资,共计约1.1亿元;五爷拌面完成A轮及A+轮投资,金额超3亿元;张拉拉、马记永、陈香贵、劲面堂、瓷面江湖、大师兄也都接受了来自不同公司和机构的投资。

很多人都感慨"创业不如卖面"的同时,也不禁疑惑为什么资本会格外看好粉面类生意?

从产品供应体系来看,在经历的长期的混乱和无序经营之后,自2018年开始,诸如真格基金、天图资本、今日资本等头部机构开始布局中国餐饮供应链,经过多年的发展,产品供应情况已相对成熟,为餐饮连锁提供较好的发育土壤,引起各大资本的关注。

从发展前景来看,中国粉面市场潜力巨大,国民已自然形成粉面消费习惯,但尚未形成真正的"巨无霸",即使兰州拉面、重庆小面等地方特色面食已随处可见,但口碑各异、褒贬不一,标准化品牌连锁店仍有做大做强的机会。

但从现有粉面上市公司在资本市场的表现来看,其实并不乐观。老牌拉面味千中国(00538.HK)的股价自2019年中旬开始持续下跌,近期才稍有回升,截止2022年2月11日收盘,市值仅剩13.75亿港元。

云南米线品牌谭仔国际(02217.HK)上市后也没有迎来暴涨局面,截止2022年2月11日收盘,市值39.14亿港元。

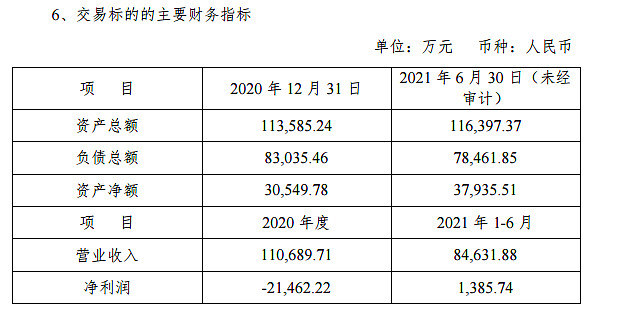

对比来看,虽然从有限的数据可以看出,和府捞面在2021年上半年成功由亏转盈,净利润达到1,385.74万元,已有摆脱疫情阴影的苗头,但70亿元估值在粉面赛道还是格外显眼。

和府捞面创始人李学林也曾表示:"我们现在更多思考如何让和府活得更久,餐饮行业最难的就是可持续性。"对现在的和府捞面来说,引起资本的兴趣是一方面,但如何增加客户粘性,为主营业务输送源源不断的活力却更为重要,毕竟餐饮品牌的崛起还是需要立足市场,在店面与客户之间长期深耕和沉淀。

【BT财经温馨提示】本文章仅供参考,不构成投资建议。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。