微博

微博叮咚买菜,离盈利一步之遥?

经过4年多的烧钱换量,叮咚买菜已在上海实现了区域盈利,未来有望全面盈利。

文丨BT财经 梦萧

$叮咚买菜(DDL)$ 叮咚买菜(NYSE:DDL)于2月15日晚发布2021年Q4财报。

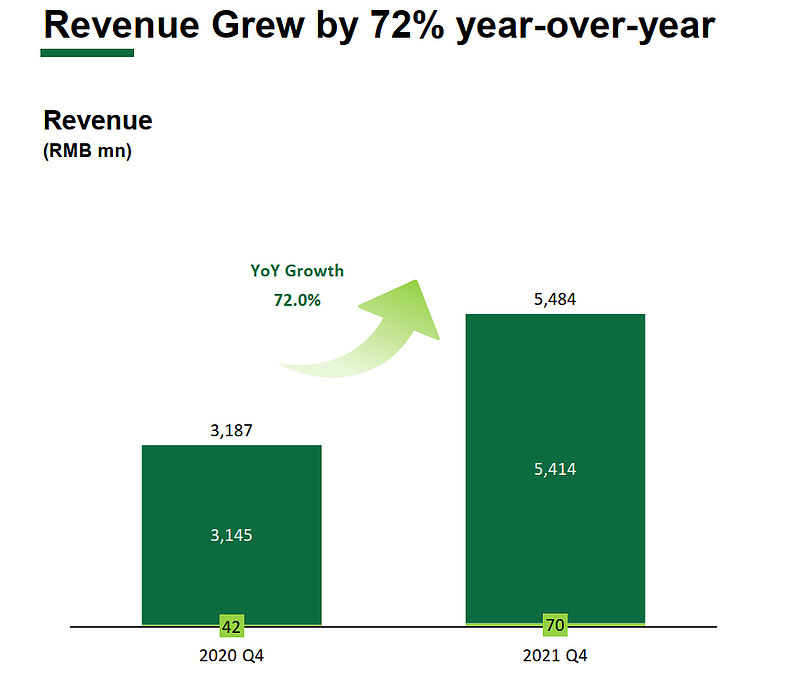

该季度总营收为54.84亿元,同比增长72%,亏损10.34亿元,同比收窄17%,而环比第三季度20.1 亿元的巨额亏损,环比收窄了接近50%。截至2021年12月31日,叮咚买菜2021年总营收为201.2亿元,同比增长77.5%。

财报显示,叮咚买菜2021年第四季度完成的订单总数为1亿,同期增长77.5%。2021年第四季度GMV从2020年同期的37.63亿元增至60.04亿元,同比增长59.6%。

离盈利一步之遥

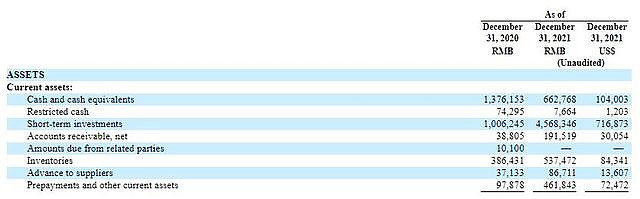

叮咚买菜营收增幅巨大,但全年亏损依然巨大,2021年,全年共计亏损64.29亿元,而2020年亏损只有31.77亿元,同比增长为102.4%,翻倍以上。亏损巨大一直是叮咚买菜被人诟病的地方,也是很多一直质疑叮咚买菜钱不够用的地方。通过财报可知,截至2021年第四季度,叮咚买菜现金及现金等价物为6.63亿元,短期投资45.68亿元,应付账款为20.59亿元,短期借款为31.21亿元。账面不是很优秀,但也还算好看。只是持续的亏损,或将进一步导致现金流紧张,相比上个季度叮咚买菜减少了将近16亿的现金储备。

对于账面资金还能维系多久,叮咚买菜创始人梁昌霖乐观回应道"第四季度末,叮咚买菜现金储备为52亿元"。对这笔钱能坚持多久的质疑,梁昌霖坚信叮咚买菜有足够的能支撑到全面盈利。

梁昌霖的信心来自于叮咚买菜发源地上海地区的盈利。上海市叮咚买菜的总部,整个地区在2021年12月实现了整体盈利,客单价超过66元,毛利率达28%,且整个长三角地区已经实现UE翻正。

"上海地区盈利,对叮咚买菜来说意义极大,资本不怕亏钱,就怕一直不能赚钱,叮咚买菜部分区域的盈利,会提振资本的信心,对未来的股价和融资都有极大的促进作用,上海地区的盈利,是2022年一个好的开端。"投资人史保刚对叮咚买菜的首次盈利表达了期待。

让人意外的是,在叮咚买菜发布第四季度财报之后,叮咚买菜的股价并不上涨反而出现一定的跌幅,2月17日,其股价为7.200美元,叮咚买菜在2021年6月29日纽交所上市发行价为23.50美元,当日开盘价高达28美元,23.53美元的收盘价也高于发行价。2021年11月9日,叮咚买菜的股价达到历史最高为37.37美元。

对于股价的微跌,创始人梁昌霖减持认为"市场在短期内是一台投票机,但从长远来看是一台称重机。",不对股价发表评论,是梁昌霖对股价持续下降的回应。

梁昌霖的上述观点来自"证券之父"本杰明·格雷厄姆的观点,首次完成区域盈利的叮咚买菜更加底气十足。"所有公司都背负着盈利压力,叮咚买菜的这次区域盈利会让叮咚买菜信心受到鼓舞,也坚定了模式的正确性,让叮咚和投资者都看到了希望。"史保刚表示,"我个人认为叮咚全面盈利是必然的,但可能需要一定时间的缓冲。"

从烧钱到战略收缩的转变

"烧钱换量"一直是互联网企业屡试不爽的杀手锏,叮咚买菜也是一样。

从2017年至今,"烧钱换量"一直是其核心的发展路线。以前置仓为例,最初只有大本营上海有2个前置仓,但财报数据显示,截至2021年12月31日,叮咚买菜已经在全国60个城市建立了1400个前置仓和分选中心,其中前置仓的总面积已经超过50万平方米,覆盖到北上广深等一线城市同时还有杭州等新一线城市,全国用户突破3000万,GMV也从2017年的7.42亿元增至2020年的130.32亿元。

资本想要的增长率,叮咚买菜做到了,年复合增长率高达319%。而同期行业的平均增速仅为115%。和一般互联网行业最初高增长,然后降至个位数有较大差异,2021年GMV超过227亿元,同比增幅74%。很显然,叮咚买菜取得这样优异的成绩是通过烧钱拿下的。虽然持续不断的亏损一直在扩大,但其商业模式已经赢得用户和投资者的认可,才有2021年6月29日的上市成功。

叮咚买菜的成功上市使得二级市场更有利于其补充资金,上市也就意味着叮咚买菜面临的压力也更大,业绩考核的一大标准就是盈利。在此压力之下,2021年下半年,叮咚买菜不管是主动还是被动都开始了战略收缩,扩张速度明显放缓,在2021年的三季度,叮咚买菜只上线了一座新城市,几乎在扩张的道路上踩下了刹车键。因为在高峰时,叮咚买菜一个月内曾上线了11座新城市,可见梁昌霖"效率第一,适当考虑规模"的发展战略已经实施,从疯狂烧钱的急剧扩张到战略收缩,盈利压力是无可规避的话题。毕竟从2018年至今已经亏损了120亿元左右,指望资本长期输血并不现实。

"生鲜电商平台竞争空前激烈,叮咚买菜的竞争对手很多,多多买菜、每日优鲜都是强劲的对手,但多多买菜有拼多多做后盾,每日优鲜的后台是美团,叮咚买菜不烧钱抢占市场的话随时可能被竞争对手吃掉。"史保刚认为叮咚买菜的烧钱是迫不得已,是为了活下去。

但花费巨资创建的前置仓模式盈利却遭遇瓶颈,因为前置仓没有线下消费场景,很难培养用户的忠诚度,用户直接线上下单就可以完成交易,在如今生鲜电商竞争惨烈的情况下,谁给的让利和优惠更多,用户就偏向谁。梁昌霖曾公开透露,经营一年以上的前置仓盈利的前提是日成交额达到6.5万元。这意味着日均单量1000单的话,客单价需要达65元。参考上海的客单价才66元,这65元的客单价,在其他区域并不容易实现。

因此在盈利的压力之下,叮咚买菜开始拓展第二条发展曲线,先后推出餐饮食材B2B平台"叮咚小满"、早餐店业务"叮咚早上好",叮咚买菜已经开始多元化发展、精细化运作逐渐取代原先的以价换量,为寻求更大利润,甚至将目光瞄向了万亿级的预制菜市场,可谓战略转型,多点开花,在2022年的春节7天,叮咚预制菜就卖出了300万份,而这些预制菜的客单价几乎是普通客单价的1倍以上。在试水鲜花电商之后,一度还传出叮咚买菜要进军共享单车的传闻,幻想制造出骑着叮咚单车去买菜的场景,但至今也只是传闻,市面上并未见到叮咚单车。

这些发展战略的根源都在盈利的本身压力,战略收缩的转变同样冒有巨大的风险。好在作为一家互联网企业,叮咚买菜在研发是舍得投入的。2021年第四季度产品研发费用高达2.85亿元,同比增长117.0%。

叮咚买菜的盈利密码

虽然整体的亏损幅度在慢慢缩窄,现金流也多达50多亿,但参考2021年第四季度10亿级的亏损规模,资金压力依然巨大。如果叮咚买菜无法盈利的话,这些现金只够支撑一年左右。深感危机感的叮咚买菜也一直在求变自救,除了战略收缩之外,提升产品力是叮咚买菜的核心变化。梁昌霖公开表示,"未来,消费升级和商品力是叮咚买菜的主要增长动力。"

在深入研究消费者消费需求和市场需求之后,叮咚买菜在预制菜赛道持续发力,财报数据显示,预制菜销售占到整体GMV的 14.9%,而随着消费者对预制菜认识和了解的深入,未来,这一比例将会持续提升,而未来万亿级规模的预制菜市场,将对叮咚买菜的发展提供更多可能。

叮咚买菜越来越重视预制菜产品,而要提升预制菜以及叮咚自营产品的竞争力,离不开供应链建设以及基础设施建设。这或许也是叮咚买菜不惜重金建置1400个前置仓和60个城市分选中心的一大原因。这些基础建设,通过自动化设备和系统,能够提高运转效率,有利于预制菜和其他产品的产品力提升。

自检食品研发加工工厂,是叮咚买菜提升产品力的重要举措和关键,2021年12月份,叮咚买菜自主研发和加工的商品销售已经占比7.2%,增长较为迅猛,未来比重会逐渐提升。

在提升产品力后,叮咚买菜的毛利率明显提升,据行业研报数据显示,生鲜电商的毛利率在30%左右,而作为较早上市的生鲜电商,叮咚买菜在2021年第三季度毛利率仅为18.2%,在一系列改变之后,在第四季度,叮咚买菜毛利率已经提升为27.7%,毛利率一下提高8.5%,这也为叮咚买菜今后的全面盈利提供了可能。

从别处开源节流,在产品研发上一掷千金,加上多点开花的战略转变,未来叮咚买菜可以进一步提升效率和降低运营成本,全面盈利不再只是一句空谈。

欢迎关注【BT财经】,阅读更多精彩内容。

版权所有,禁止私自转载!如涉及侵权,请联系删除

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。