微博

微博业绩、股价纷纷大涨,拍拍贷转型成功了

文丨BT财经 常倩倩

上周互联网金融平台拍拍贷的母公司信也科技股价大涨超70%,创出历史高价10.61美元。上涨的原因则是3月11日,信也科技发布其2020年第四季度及全年未经审计的财务报告。

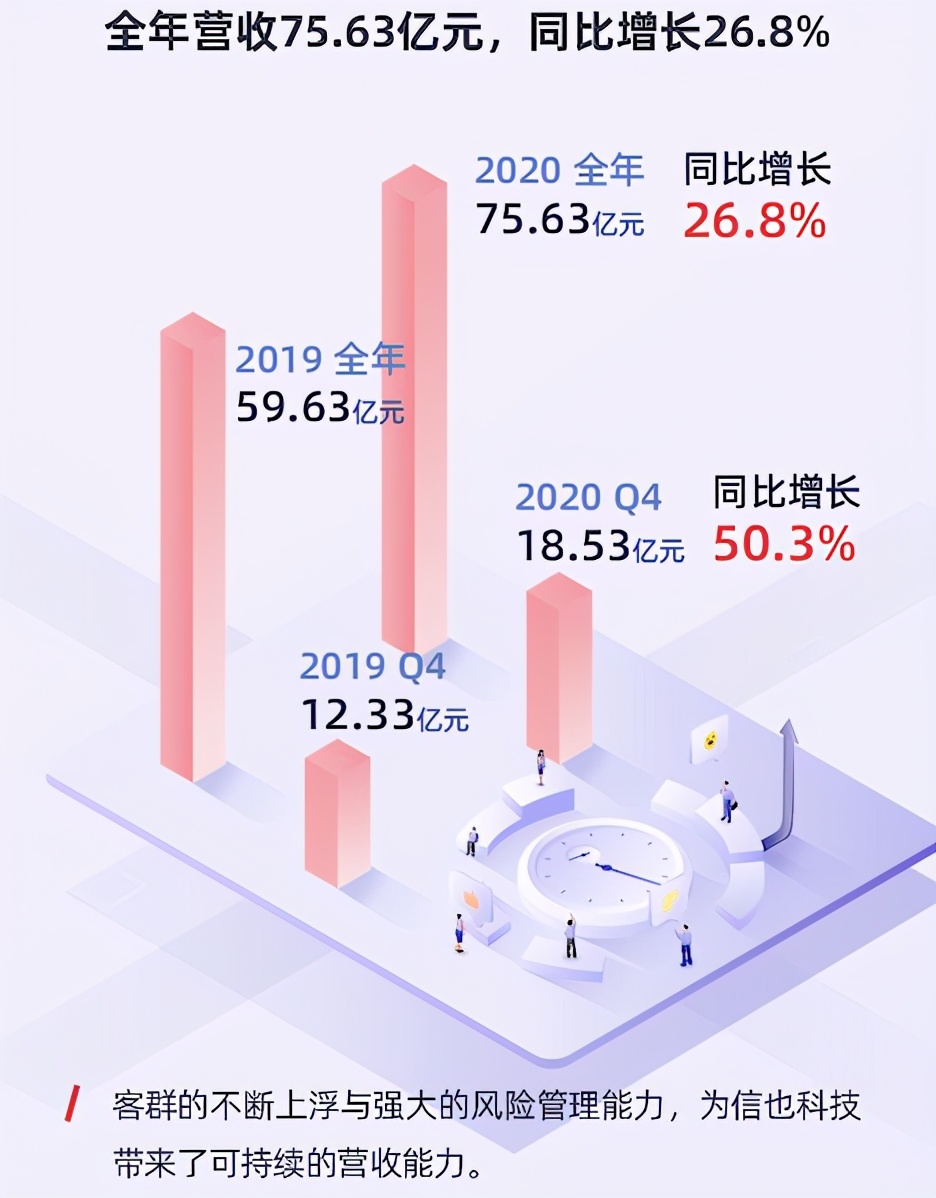

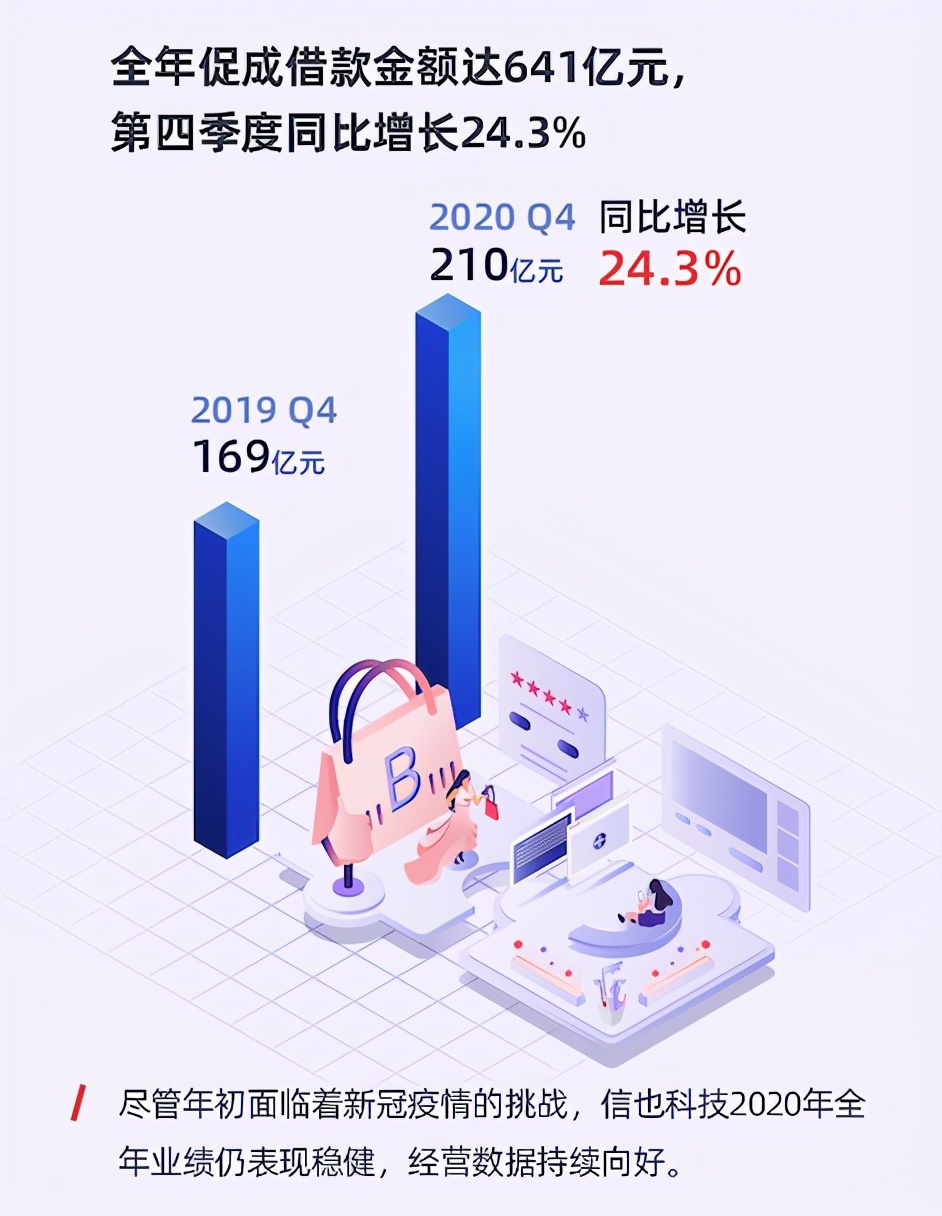

财务报告显示,截至2020年12月31日,信也科技累计注册用户数达1.161亿。信也科技2020年全年促成借款金额达641亿元,第四季度促成借款金额达210亿元,同比增长24.3%;全年总营收达75.63亿元,同比增长26.8%,第四季度总营收达18.53亿元,同比增长50.3%;全年净利润为19.686亿元,第四季度净利润为4.973亿元。

不得不说,信也科技转型助贷后的业绩可见一斑,无论注册用户数、营收、促成借款金额等方面的数据每年都有所突破。因此,在2月中旬,受互金概念股反弹的影响,在360数科率先增长后,信也科技因助贷业务的推进也加入上涨的行列,股价上涨超过100%。

值得探讨的是,信也科技从P2P转型后,在营收增加的同时,公司的真实利润真的也在提升吗?

信也科技的虚假繁荣

信也科技在转型助贷之前,其旗下拍拍贷是成立最早的P2P平台,但在2019年P2P监管严冬下,拍拍贷做出了品牌升级,将公司更名为信也科技集团,转型为助贷结构,即撮合借款人和有牌照的金融机构之间的贷款业务。

信也科技转型后的第一件大事就是对福建海峡银行进行股权投资,认购了该行2.81亿股份,持股比例为4.99%。从此开始了与持牌金融机构合作、借道银行拿牌照实现转型之路。

持牌金融机构之所以愿意和信也合作,看中的就是信也从P2P业务中积累的客户。公开资料显示,截至2019年6月30日,拍拍贷累计注册用户数达到9902万人。累计借款用户数为1340万人;累计投资用户数为64.44万人,实现持续增长。截至目前,信也的注册用户已突破1亿人,2020年服务的小微企业就有22万人。

与此同时,信也的促成金额和营收也在大幅度增长。2020年只四季度促成借款金额就为210亿元;2019年、2020年实现营收分别为59.63亿元和75.63亿元,同比增长31.23%、26.84%。

这份业绩财报在金融机构里应属佼佼者,但是相比2017年及其之前的财报,该增速明显放缓。信也的财报显示,2016年、2017年信也科技还是拍拍贷的时候,其营收增速分别为521%和223%。

另外,近两年信也还面临着只增收不增利的窘境。其2019年-2020年两年实现归属母公司净利润分别为23.73亿元和19.73亿元,同比下滑3.9%和16.86亿元。而2016-2018年,其净利润增速分别为795%、116%和127.99%。

可见,从P2P转型助贷后,信也的净利润不仅下滑严重,其下滑的速度还在加快。而信也净利润下滑的主要原因是转型后的货币成本增加以及促成贷款服务费用的增加。

贷款的货币化能力主要取决于借款综合成本、借款期限、资金成本以及风险拨备计提率。由于金融机构面向优质或次优借款人,所以在助贷业务中对借款人的准入条件更加苛刻。

相应的,借款人的综合借款成本会被限制在IRR36或APR24以下。同时,机构资金成本目前仍然高于P2P散户的资金成本,2019年拍拍贷刚转型时,其机构资金成本在10%出头,而此前1年期彩虹计划的预期收益率也不过9%。

所以,受到利率限制以及资金成本上升,助贷业务的货币化能力会略低于P2P业务。如果借款期限不变,随着助贷业务比例的上升,下半年贷款业务的take rate可能会下降到6%以下。

同时,信也作为促成贷款的中间平台,信也的业务费用也在增加,其中,2020年第三季度信也科技的促成贷款服务费用的支出为3.39亿元,同比增长2.0%,主要是由于支付给第三方服务提供商的费用增加,环比增长24.63%。

除了业绩的"虚假繁荣意外",信也其实还有P2P业务的遗留问题。

更名容易转型难

拍拍贷于2007年成立在上海,并在2017年11月10日成功于美国纽交所上市。由于P2P业务砍头息、暴力催收、利率过高等方面的问题,赴美上市后的拍拍贷并不被华尔街分析师们认可,上市后估值一直在下降,上市两年市值缩水至不到8亿美元。

因此上市完成后,股东纷纷减持、离场。据拍拍贷向SEC提交的2018年年报显示,著名风投机构红杉资本大笔减持拍拍贷,持股9.4%。2018年3月底时红杉资本持股23.7%。另一机构光速安振中国持股比例也从9.6%降低至6.6%。

尽管在2019年拍拍贷宣布转型,但P2P遗留问题仍未解决,在"黑猫投诉"网站,截至2019年12月31日,拍拍贷的投诉量为2011件,已解决1576件,其中用户集中反映的问题依然是上述的砍头息、暴力催收等问题。

与此同时,还有媒体报道,拍拍贷旗下羚羊财富,作为一家没有任何金融牌照的"财富管理平台",代销银行理财及基金产品,官方声称已完成近亿元的成交量。其行为已经违反资管新规的相关规定。报道称,2019年9月上线的羚羊财富,被拍拍贷客服称为"高净值客户财富管理平台,拍拍贷为客户提供助贷的机构窗口。"其购买流程为线上注册咨询,线下打款。

另外,由于P2P业务的借贷资金依然庞大,有效清零一直没有完成。拍拍贷在转型金融科技的同时也尝试转型助贷,但是由于监管趋严,加上乐信、趣店等金融机构的竞争。无论是助贷还是金融科技,拍拍贷的转型之路并不平坦。

欢迎关注【BT财经】,阅读更多精彩内容。

版权所有,禁止私自转载!如涉及侵权,请联系删除。