微博

微博满帮需要裁员

互联网进入精耕细作时代,以往粗放式经营已经一去不复返。

文丨BT财经 张津京

中国的互联网企业尤其是中概股企业,在财报选择的时间上非常有意思。

一般抢先发财报的要么是希望让大家不重视,把自己财报掩藏于大批量中概股财报发布的新闻中,要么就非常有自信,迫切需要大家看到非常好的成绩。

3月1日与$百度(BIDU)$ 百度、$爱奇艺(IQ)$ 爱奇艺的互联网大厂同时发布财报的满帮,按现在他们发布的通稿表现出的态度来看,恐怕想法是后者。

在财报发布后的电话分析师会议上,$满帮(YMM)$ 满帮集团董事长兼CEO张晖表示,对这份财报感到非常满意,"通过拓展物流网络,熟练运用大数据能力,以及更大限度地发挥平台的网络效应,我们在2021年为更多的司机和货主提供了更高效更便利的服务体验。"

这份让董事长满意的财报显示,2021年第四季度,满帮集团总净营收为14.294亿元,同比增长68.1%,成交GTV达695亿元,同比增长22.1%;全年总营收达46.6亿元,同比增长80.4%,成交GTV达2623亿元,同比增长50.9%,增长稳健。

财报显示,四季度发货货主月活达157万,同比提升20.6%,成交司机月活和响应订单的司机月活水平保持稳定,过去12个月的履约活跃司机达 354万,实现稳定增长。用户留存率层面,货主会员的12个月留存率、响应订单的司机次月留存率均约85%。履约率上,四季度为26%,同比增长近5%。

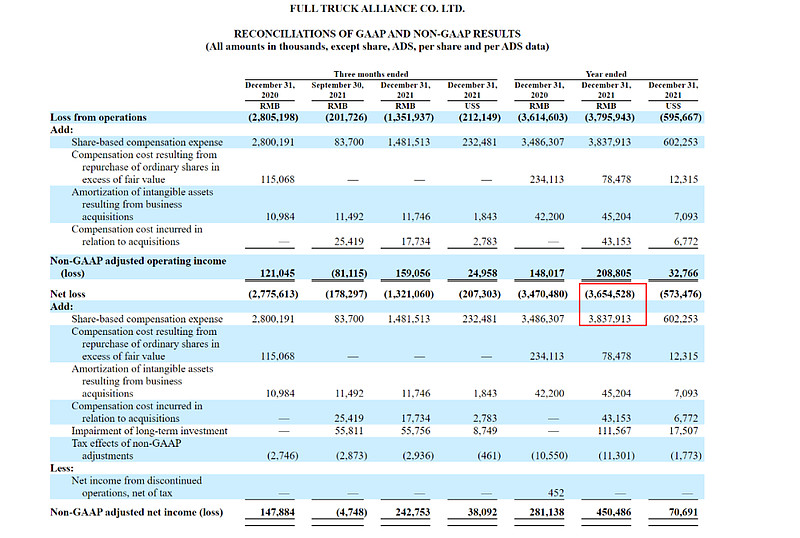

然而让满帮管理团队都感到非常满意的这份财报,还有一个先天不足的地方,那就是亏损也在剧烈的增加。2021年第四季度净亏损为13.211亿元,全年净亏损为36.545亿元。

虽然通过财务调整,勉强让数字方面实现了盈利,但让满帮管理团队没有预料的是这份看似投资人应该满意的财报一出,资本市场的反馈却非常负面。

截至2022年3月1日收盘,满帮报8.51美元/股,单日跌幅为7.70%。按此计算,满帮的总市值已经不足100亿美元。相比之下,其在上市时的市值则超过200亿美元,目前已经累计蒸发超过100亿美元。

哪怕后几日有小幅上升,但满邦股价依然没有回到2021年12月下旬10美元的高线,还在8、9美元一股的价格上不断震荡下探。而从长期股价表现来看,本身就是一个下滑的过程。

这让人非常意外,如此看似良好的财报,为什么投资人会这样进行反映?

动了小心思的财报

满邦的这份财报,其实处处充满了一些小心思。尤其是对于净利润调整部分的处理,满帮财务部分做了很多遮掩。

财务报表显示,2021 年的净亏损为 36.545 亿元人民币(5.735 亿美元),而 2020 年为 34.705 亿元人民币。非公认会计原则调整后的净收入,2021 年调整后的净利润为 4.505 亿元人民币(7070 万美元),而 2020 年为 2.811 亿元人民币。

这也是满帮董事长兼CEO在电话分析师会上不停对外宣称满帮已经开始盈利的原因。

问题是,其中的净亏损36.545亿才真是经营中产生的亏损,最终经过调整出现盈利,背后是因为增加了一个股份补偿费用38.379亿之后在报表上产生的。

这里所谓的股份补偿,其实是在上市公司并购过程中对于并购标的引起部分核算财务出现差异,进行后期财务计提计算方式。

换句话说,股份补偿在这里其实是一开始并购目标公司对业绩估算出现了问题,如果算少了之后三年可以根据日常业绩的预估,对之前需要进行股份补偿的费用列支。

这个只是简单的财务数据累积,并不涉及到真实的现金收入。也因此从这个角度来看,实际上满邦集团2021年的亏损值依然是36.545亿。后续那种经过财务处理的盈利,其实是粉饰财报的一种手法罢了。

这份财报所涉及有小心思的地方,还有不少。

比如2021 年总净收入为 46.570 亿元人民币(7.30.8 美元)万元),较 2020 年的人民币 25.808 亿元增长 80.4%;总交易额("GTV" ) 2021 年达到 2623 亿元人民币(412 亿美元),比 2020 年的 1738 亿元人民币增长 50.9%。

这两个数据比较,尤其是增速上的比较就产生一些差异。因为满帮集团自己不涉及到运输基础过程,它是一个撮合交易的平台。所有在平台上产生的交易和会员费是最主要的收入,而会员费也就是货运挂牌费只有7.53亿左右,占净收入比例不到15%,所以严格意义上说占绝大多数收入比例的对企业收取的代理费用和对于司机收取的佣金,才是其净收入的基础。

这两个收入恰恰是按比例收取,所以如果是一个成熟的平台,GTV交易额的增量应该跟净收入的增量相吻合才是。现在满邦集团这两个增量之间的差额已经近30%,这从基础财务和会计学逻辑角度,确实没有办法简单讲通。

因为没有更加详细对于满邦业务拆分和审计过程的关注,所以我们无法判断这部分数据到底存在不存在问题。

另外,根据财务报表,2021年总收入较2020年的收入增长超过80%,其成本方面最主要的是收入成本,也就是为这些中介佣金和会员费缴纳相应税费的成本。

财报显示2021 年的收入成本为人民币 25.400 亿元(3.986 亿美元),而 2020 年为人民币 13.160 亿元。增加的主要原因是增值税、相关税金和其他税费增加,扣除政府退税后当局。扣除退税后的涉税成本合计人民币22.577 亿元,较 2020 年的人民币 10.997 亿元增加 105.3%,主要是由于涉及货运代理服务的交易活动增加。

因为中国相应增值税的法律比较健全,所有的税收严格依照收入比例提取进行。所以从某种意义上讲,满邦集团增加80%总收入的情况下,税费的增长也就是所谓收入成本的增长,也应该在80%左右才对。

现在除去退税补贴之后的涉税成本,较2020年增加了105.3%。根据国家税务总局已经修改增值税管理办法显示,交通运输业增值税的税率是11%,但根据国税总局的规定,满帮这类无车承运交通运输业务的平台,需要按照9%的税率计征增值税。而企业一般纳税人的增值税是不存在累计税率,也就是税率变化的。

目前看满邦集团所有的业务都应该是缴纳相当于交通运输业的增值税。如果严格认定是可以把会员费收入,也就是所谓挂牌收入列到增值电信网络收入这一行营改增的部分,应该缴纳的是6%的增值税。

根据这样一个税法的算定,满邦集团所有的收入所缴纳的增值税要么全按9%进行,要么部分按6%缴纳,总额要比9%更低才对。

当然,企业不仅仅缴纳增值税,还有其他的一些税、费需要缴纳,但那些都严格是按照比例进行。

无论怎么说,增值税和其他税、费作为经营成本的增长率,应该等于或者小于营业收入增速才对。现在满邦集团涉税成本的增速是超过了105%,这点在财报中没有明确的列支,也无法确认其中到底发生了什么。

唯一能解释的,就是在满帮上市之前金融圈曾疯传,这家公司曾把给企业司机代开增值税发票,获取退税作为盈利和收入的主要手段。

但这件事没有最终佐证,所以在满帮上市敲钟之后不了了之。

用佣金增收的满帮

其实满帮对自己成本增长的速度也是心有感应,收入成本、营销费用、研发成本增速都几乎在100%或者超过100%的状态上。

这使得总体增速在80%左右的净收入似乎无法覆盖或者追上成本增长的速度,也就让亏损不但没有减少,反而扩大了。

由于满帮处于的是一个企业间服务市场,原本企业发布消息需要成为会员支付的会员费以及作为平台代理企业这些运输业务获取的中间佣金,在这几年的发展过程中,基本上实现板块稳定,增速也很稳定。

单靠在这些传统业务上进行突破并获取到足够多的运营资金覆盖亏损,对于现在的满帮来说,很可能投入的精力和研发能力影响到成本端的投入也会增加。

因此,2021年满帮最核心的业务调整是增加了向司机收取的佣金。

财报显示,从细分业务来看,满帮货运匹配服务为39.47亿元,同比增长102.7%,主要是货运经纪服务收入和交易佣金增长。2021年满帮的交易佣金收入达6.96亿元,去年同期为4310万元。

根据满帮集团招股说明书,2020年网络货运平台渗透率已经超过4%,2025年有望达到18%。截至2020年底,满帮平台已有注册卡车司机540万人,其中超过280万人完成了订单,活跃付费会员用户50.7万。最新财报显示,2021年平均托运人MAU达到148万,比2020年的109万增长36.8%。

这样的一个数字其实给满帮一个思路,就是向所有从平台上获取业务的司机收取佣金,这跟做客运调度平台的滴滴非常相像。

由于增值税对利润空间的挤压,以及税收返还力度的逐渐放缓,留给满帮的利润空间更狭窄,2020年8月,满帮开始在杭州、湖州、绍兴三个城市试点收取交易佣金,开始探索在线交易服务货币化。

当前,满帮占据64%的市场份额,强大的话语权下,向司机端抽佣取得了较好的效果。

2020年,满帮对60个城市的86亿元出货订单收取4660万元佣金,转化率约为0.5%。2021年3月,转化率提升至0.7%。从收入上看,2021年第二、三季度,交易佣金收入占收入的比重提升至14.4%和14.7%。

但这种方式无疑是有巨大的副作用。

满帮的货币化探索,从最初的发货人和司机都免费使用,到2018年对发货人,收取年费,再到对司机交易收入抽佣,广大卡友越来越不满,在黑猫投诉以及卡车之家论坛,一直对满帮进行着口诛笔伐。

大多数卡车司机是个体经营,自负盈亏,再加上高昂的车贷,手握方向盘就是握着一家老小的生计,这导致了他们对价格格外敏感。

因此,满帮的这种做法无疑终是有杀鸡取卵的嫌疑,而为了平复自己不断增加的亏损,想方设法各方都薅羊毛的经营方式,也确实让司机这个群体在整个平台上的稳定性有了下降的空间。

根子在大厂病

根据财报显示,满帮2021年总的运营成本是84.76亿,其中行政及管理开支是42.71亿,几乎占了50%。

但是,这样的行政支出或者用人成本支出的占比是极其不健康的,哪怕在互联网大厂的圈子里也很少出现。

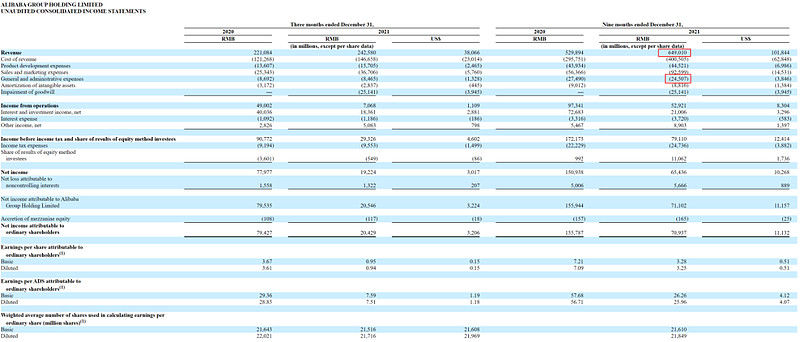

比如阿里巴巴刚刚披露的财报,年报总收入是6,490亿人民币,行政支出或者用人支出,大概在245亿人民币左右,其占比还不到5%,即使加上市场营销费用占比也不到25%。

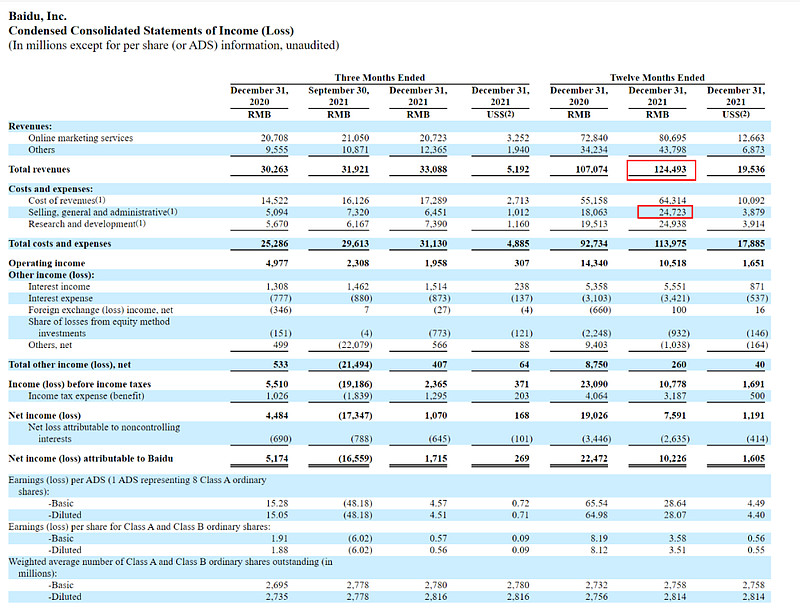

再比如3月1日发布财报的百度,2021年总收入大概在1245亿左右,其销售和一般行政开支总计247亿左右,占比不到25%,而且其中大部分还是营销费用支出,真正到行政开支的恐怕占比不会比阿里多多少。

从这些头部互联网企业的财报可以看出,对于人工成本的支出,各家大厂其实控制力度还非常不错,基本上维持一个合理的收入占比,才能实现他们最终盈利的目标。

哪怕是之前因为亏损和严重投入颇被诟病的爱奇艺,去年三季报一般行政支出的占比也不超过20%。

因此,从这个角度上讲满帮要想实现盈利和减亏,降低自己行政及管理开支成本是一个行之有效的办法。

财报显示,2021 年的管理费用为 42.712 亿元人民币(6.702 亿美元),而 2020 年为 39.386 亿元人民币。满帮解释增加的主要原因,是股权激励费用增加。

但问题增加的支出,哪怕认同股权激励的说法,也只有不到3亿人民币,基础的行政支出依然非常高,而且对于收入来说已经不成比例。

这一点非常危险。

现在看满帮想快速减亏,实现盈亏平衡找到基本点,最好的办法就是学习爱奇艺在去年12月进行战略调整,实施大刀阔斧的裁员并关闭些跟主营业务不相关的创新业务,节省大量的投入和员工资本。

因为只有做到这些,才能改变支出成本的结构,也才能给投资人以信心。

毕竟对于企业运营来说,盈利作为目标,所有的一切企业运营都应该从此努力。而不是拿到了融资上市成功就把自己定位成互联网大厂,不停拓宽用人数量和规模。

因为企业经营的好不好,不是看企业在资本市场多风光,而是看企业基本面的数据有没有稳定且持续。

如果不能让投资人看到企业基本面稳定发展的希望,再好的模式也会被资本市场抛弃。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。