微博

微博【财报深度解读】曹德旺和福耀玻璃,孤军深入两万里

作 者 | 梦萧

正文共计3781字,预计阅读时长10分钟

近日,福耀玻璃遭遇虚惊一场。

据美国国家广播公司下属电视台“WDTN”和代顿每日新闻消息,7月26日(当地时间)美国国土安全部等多家执法机构,对位于莫林的福耀玻璃美国公司进行调查。据报道,负责俄亥俄州和密歇根州国土犯罪调查的代理特别探员墨菲称,本次调查的重点是金融犯罪、洗钱、劳工剥削和潜在人口走私等违法行为。

7月29日,A股上市公司福耀玻璃(600660)发布公告,回应其子公司福耀玻璃美国有限公司在美国当地时间2024年7月26日上午10时左右遭受美国联邦政府机构和支持当地执法工作人员的上门搜查。公告称,福耀玻璃并非美国政府机构的调查目标,调查目标是三方劳务公司,福耀玻璃只是全力配合美国政府机构的调查。

公告披露,当日下午5时美国政府机构完成他们的现场工作后离开。在历时7个小时的搜查期间,福耀美国分公司当日生产部分作业暂停,但货物运输及交付未受到影响。搜查结束后,当日已经恢复正常作业,目前福耀玻璃美国分公司生产经营一切正常。

从上述外媒报道和福耀玻璃的公告可以发现,福耀玻璃“被调查”事件,并非针对福耀玻璃,而是美国政府针对众多犯罪行为的一次普通调查行动,福耀玻璃美国分公司只是配合美国政府机构的相关调查。

但这次事件还是影响了福耀玻璃的股价。随着被调查消息的披露,福耀玻璃在7月29日收盘股价为44.46元,跌幅5.92%。该股价创下今年4月17日以来新低。单日5.92%的股价跌幅也创下近年来福耀玻璃单日股价跌幅纪录。截至7月29日收盘,福耀玻璃的股价较2021年61.51元的股价高点下跌了28%。同期总市值为1160亿元,较高点减少了445亿元。

福耀玻璃进入高速增长期

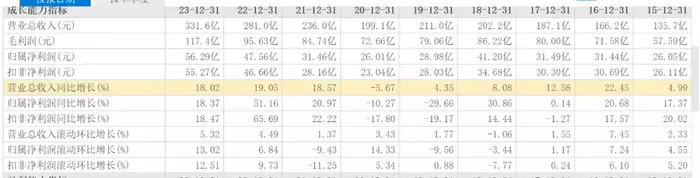

福耀玻璃在7月29日当日,还发布了2024年上半年业绩快报,业绩快报称,福耀玻璃2024年上半年营收183.4亿元,同比增长22.01%;归母净利润34.99亿元,同比增长23.35%;基本每股收益1.34元。

从福耀玻璃发布的业绩快报来看,福耀玻璃再一次录得报告期内的营收和利润双双增长,且本次录得均超过20%的增速。上半年福耀玻璃录得高增长其实早有征兆,在不久前发布的一季报中,福耀玻璃营收同比增长25.29%,净利润同比增长更是高达51.76%。

福耀玻璃2024年上半年的高速增长,是继2021年上半年营收和净利润增幅42.14%、83.54%后同期首次增幅同时超过20%。此前两年同期营收和净利润增幅分别为11.79%、34.63%和16.49%、19.07%。

据财报显示,2023年,福耀玻璃的营收和净利润同样双增。全年营收331.6亿元,同比增长18.02%,净利润为56.29亿元,同比增长18.37%。自2020年因全球公共卫生事件,福耀玻璃营收下滑5.67%,净利润下滑10.27%,此后再没有出现营收和净利润下滑。2021年和2022年,福耀玻璃的营收分别为236亿元和281亿元,同比增幅为18.57%和19.05%。同期净利润为31.46亿元和47.56亿元,同比增长20.97%和51.16%。

通过近三年福耀玻璃的财报主要数据可以发现,2021年以来,福耀玻璃进入高增长时期,营收和净利润均以两位数的增幅发展。2024年上半年,福耀玻璃高增长的势头被延续。

据财报显示,2023年福耀玻璃的净利率创下2018年以来新高。2023年,福耀玻璃的毛利率为35.39%,相比2022年34.03%有一定提升,但相比2021年、2020年和2019年均有所下滑,甚至是最近十年以来,仅高于2022年的34.03%。和2018年以前40%以上的毛利率相比下滑幅度有点大。

据财报显示,自2018年后,福耀玻璃的净利率连续三年低于14%,直至2022年才提升至16.91%,2023年16.98%的净利率已是2018年以来的最高。从福耀玻璃发布的2024年业绩快报相关数据计算,2024年上半年,福耀玻璃的净利率为19.07%,同比2023年同期18.87%的净利率再度提升。

鹰酱或不敢动福耀玻璃

曹德旺在决定去美国办工厂时,很多国人不太理解,因为从人工成本的角度来看,毕竟美国的人力成本远远高出国内人工成本,而且在美国办厂还要面临巨大的未知风险。事实证明曹德旺赴美开办工厂的战略颇具眼光。在美国开办工厂,有利于其扩大全球市场占有率。

公开资料显示,福耀玻璃在2023年全球市场占有率为40%,国内市场占有率超过70%。在更大面积的全景天幕玻璃这个领域,福耀玻璃全球市占率超过60%,国内接近90%。福耀玻璃已经成为行业当仁不让的龙头。

汽车玻璃的行业集中度是非常高的,全球前四的市占率就超过了80%,这种集中度远远超过绝大部分行业,福耀玻璃在国内遥遥领先,排名第二的信义玻璃,无论是营收和净利润亦或者总市值还是市场占有率都和福耀玻璃有着较大的差距,短期内福耀玻璃在国内“行业一哥”的地位无可撼动。

福耀玻璃自成立以来逐渐实现了国内汽车玻璃进口替代,目前福耀汽车玻璃在全球的产品覆盖70多个国家和地区,已经在多个国家和地区建立现代化生产基地和商务机构,其全球市场占有率也在逐年攀升,已经拥有了与旭硝子、板硝子、圣戈班等世界汽车玻璃企业相抗衡的竞争力。

其实福耀的海外业务拓展早在上世纪80年代就开始进行。从最初的海外配件市场开始,福耀逐步拓展至海外OEM市场,并从国内生产出口的方式逐步发展至海外建设产能实现海外本地化配套的模式。

福耀玻璃对美国汽车业的重要性不言而喻。自1991年首次将产品销往北美市场以来,福耀玻璃不仅在美国市场深耕细作,更通过设立生产基地、研发中心及配套公司,构建起从玻璃原片到成品汽车玻璃的全流程供应链体系。

其中,位于俄亥俄州的福耀美国工厂,作为全球最大的汽车玻璃单体工厂,不仅成为当地重要的经济支柱之一,还是美国汽车工业的重要供应链企业。在美国,从豪华品牌到主流车型,通用汽车、福特等众多知名汽车制造商都依赖于福耀玻璃提供的优质汽车玻璃。

这些玻璃不仅满足了基本的安全性和透光性要求,更在隔音、隔热、防紫外线等方面展现出卓越性能,为驾乘者提供了更加舒适、安全的行车环境。福耀玻璃的持续技术创新,如智能调光玻璃、增强型安全玻璃等,更是推动了美国汽车产业的智能化和高端化进程。可以说美国汽车行业目前十分依赖福耀玻璃这样的供应链巨头。

汽车媒体人张智勇表示,福耀玻璃作为玻璃行业细分赛道龙头,通过配套国内合资车企向海外延伸,已经完成了出海和国际化。特别是在美国市场深耕多年,对美国汽车工业体系重要性来说不言而喻,牵一发而动全身,美方如果要动福耀玻璃的小心思,或要先掂量掂量行业是否承受的住。

为何深入鹰潭虎穴?

福耀玻璃自2020年以来海外工厂持续高增长。

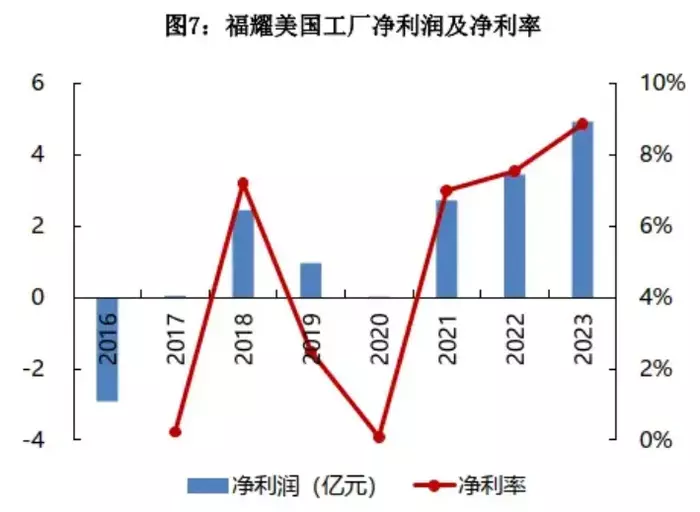

据财报显示,以2016年投产的福耀玻璃美国工厂一期为例,刚投产第一年就实现营收7.21亿元。2019年福耀玻璃美国工厂实现营收39.07亿元,相比2016年的7.21亿元,翻了5倍有余,三年间年复合增长率高达76%。

2020年,突如其来的黑天鹅卫生事件,让全球制造业大受打击,福耀玻璃美国工厂也未能幸免。据财报显示,这一年福耀玻璃美国工厂营收下降至32.54亿元,同比下滑了16.7%。也导致福耀玻璃整体营收下滑了5.67%。但整体上看,福耀玻璃无论是国内工厂还是美国工厂均处于相对稳定状态。2021年,福耀玻璃美国工厂重回增长轨道,截至2023年,福耀玻璃美国工厂营收55.70亿元,同比增长21.83%,高于福耀玻璃整体18.02%的营收增幅。自2016年以来,福耀玻璃美国工厂的营收增幅均高于福耀玻璃整体营收增幅。

从财报可以看出,福耀玻璃美国工厂的净利率在2021年前不够稳定,刚投产后的2017年,福耀玻璃美国工厂的净利率约为持平阶段,在2018年净利率猛增至7.21%,不过在2019年净利率下滑至5%左右,2020年受公共事件影响,福耀玻璃美国工厂又跌至盈亏平衡状态。2021年起,福耀玻璃美国工厂的净利率已经三连升,2023年净利润已经攀升至4.94亿元。

福耀玻璃美国工厂的营收占福耀玻璃总营收的比例由2016年的4.3%,攀升至2019年的18.8%。此后美国工厂的营收一直占据18%左右的营收占比。2023年美国工厂营收占比为17%。这一年美国工厂的净利润为4.94亿元,占福耀玻璃总净利润的9%。福耀玻璃美国工厂不仅成为福耀玻璃拓展海外市场的基石,也为福耀玻璃带来实在的利润。近三年福耀玻璃净利润20.97%、51.16%和18.37%的高增长,和美国工厂净利润的增长不无关系。

资本市场主要以业绩表现为参考,福耀玻璃“被调查乌龙事件”,引发的只是资本的短暂恐慌,福耀玻璃紧急发布2024年业绩快报,或是希望通过业绩表现来打消投资者的顾虑,事实上也确实起到了预想的作用。

随着福耀玻璃的公告披露,以及“被调查”结束,福耀玻璃股价已经开始回暖,毕竟作为玻璃行业的龙头企业,福耀玻璃的基本盘没有丝毫动摇。