微博

微博苏泊尔,被疫情催热了厨房经济?

疫情催热了厨房经济,身为厨电行业样本的苏泊尔,竟然在消费环境疲弱的情况下实现了逆势增长。

文丨无忌

BT财经原创文章

头图来源丨创客贴

疫情催热了厨房经济。

相信大家都有这样的感触,随着疫情导致的居家时间增加,厨房的使用频率在大幅提升,越来越多的人开始走进厨房,有人学会了做饭,有人花更多时间跟家人研究每天吃什么,厨房经济正在变得火热,也催生了厨电行业新一轮高速增长。

8月30日,苏泊尔(002032)发布2022年半年度报告。

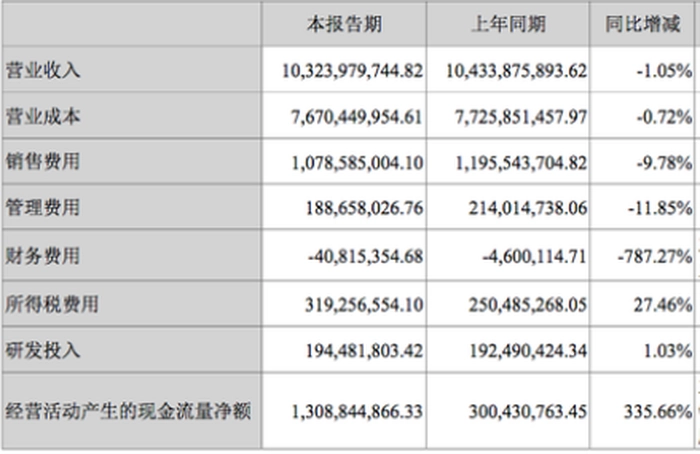

财报显示,苏泊尔2022年上半年总营收为103.24亿元,相比2021年上半年总营收104.3亿元下降1.05%,苏泊尔半年总营收虽然略有下降,归母净利润却同比去年同期的8.641亿元增长了7.77%,达到9.33亿元。相比行业其他品牌的增收不增利,苏泊尔的半年业绩显然更为亮眼。

苏泊尔财报亮眼,获得众多投资机构的肯定,结合近五年营收和净利润的表现,证券之星估值分析工具显示,苏泊尔行业内竞争力的护城河良好,盈利能力优秀。虽然营收成长性一般,但财务相对健康,财务指标高达4星。

一般来说,在证券行业达到3.5星即是好价格指标,综合指标3.5星即为好公司。尽管这些指标只是一个参考数值,却体现了苏泊尔的健康和良性发展,近90天内共有22家机构给出评级,有20家给出的评级为买入,还有给出的评级为增持,同期机构目标股价为62.43元,相比如今的45.80元/股(9月5日)尚有一定的上升空间。

有媒体观点认为,厨电行业绝对是疫情中“另类”的存在,不仅没有因为疫情步入寒冬,还随着消费水平不断升级,正在向高端化、智能化、定制化升级,未来几年有可能将保持持续的高速增长。

事实真是如此吗?

厨房经济来了!

2022年,厨电行业真的可谓一枝独秀。

2021年底,胡润光谷发布《2021中国高净值人群健康家居特别报告》显示,43%的受访者已经不再将做饭视为单纯的菜肴烹饪活动,更是一种同家人相处、休闲及服务家人的一种家庭活动。

奥维云网数据显示,2022年上半年在主要品类家电线上市场同比下滑1.4%的情况下,厨房场景产品在线销售同比增长7.9%。

据家电行业研究员闵少峰指出,整体来看,厨电行业是为数不多在疫情中实现逆势增长的行业,这主要因为疫情爆发以来,消费者居家的时间越来越多,催热厨房经济的同时,选购厨电产品也出现了高端化的趋势。

从上半年厨电头部品牌苏泊尔的财报来看,也验证了这一点。

据财报显示,苏泊尔上半年两个季度的表现有所差异。其中第一季度苏泊尔的表现良好,实现营收56.12亿元,同比增长9.25%,净利润5.382亿元,同比增长6.61%。实现了营收和净利润的双赢,但在第二季度苏泊尔表现有所乏力,实现营收47.12亿元,同比去年同期的52.98亿元下降了11.05%,好在净利润3.947亿元,同比增长9.39%。

第二季度的乏力表现直接拖累了苏泊尔上半年的整体表现,若第二季度的表现还能像第一季度那么强势,苏泊尔上半年的表现将更加出色。

闵少峰特别强调,厨电行业的火热是从今年的6·18开始显现,今年6·18期间厨电类别产品销售额达203.5亿元,苏泊尔一季度营收亮眼是因为厨房经济刚刚爆发时拥有品牌优势,二季度众多厨电品牌涌入使得竞争开始白热化。

和行业很多竞争对手依靠增加营销费用来寻求增长不同,今年上半年苏泊尔的销售费用为10.79亿元,同比去年同期的11.96亿元下降9.78%。销售费用不增反降,却没有给苏泊尔的营收带来明显影响,也成为苏泊尔上半年表现的一大亮点。

在研发方面,苏泊尔投入为1.94亿元,同比去年同期的1.925亿增长1.03%,研发占比依然偏低,仅为1.88%,但相较于去年同期的1.85%,仍有0.03%的提升。

据财报显示,苏泊尔因裁员而产生的费用为921.67万元,相较于去年同期的1874.53万元,下降了51%,说明今年上半年苏泊尔内部较为稳定,因解除员工劳动合同而支付的辞退福利金额减少超过一半,在众多企业“争相”裁员的大环境下,苏泊尔稳住了基本盘。

再从内销和海外市场两个不同区域来看,表现同样迥异,内销依然是苏泊尔营收的主力军,上半年贡献了74.57亿元营收,占总营收的72.2%,同比增长6.3%。毛利率高达29.4%。但连续两年营收占比超过三成的海外市场却出现了明显下滑,实现营收28.67亿元,同比下滑16.1%,占总营收的27.8%,毛利率低至16.2%,相比较内销市场的29.4%低了13.2%。

在内销市场内卷严重,增速趋缓的情况下,外销市场本是拉动苏泊尔增长的重要一环,但因为疫情以及国外高通胀等因素的影响下,海外市场的需求明显下降,苏泊尔连续两年出口业务的高增长后陷入低迷期。

跨境电商研究员高培对苏泊尔第二季度的发力表现表示了理解,“受疫情影响,国外的消费趋势并不明朗,特别是通胀等因素让消费变得相对保守,苏泊尔的整体表现比行业其他竞争对手要强很多。”

以行业中某上市厨电头部企业为例,该品牌2022年上半年,总营收44.44亿元,同比增长仅为2.73%;归母净利润7.24亿元,同比去年同期的7.90亿元,下滑幅度达8.46%,而扣非净利润同比下滑近15%,仅为6.36亿元,除了总营收有少许增长之外其他数据几乎都出现下滑,这是2010年上市以来,该企业首次出现年度净利润下降的情况。

对比来看,苏泊尔2022年归母净利润22.82亿元,同比增长17.39%。截至9月5日收盘,上述头部企业的股价为25.00元/股,总市值为237.3亿元,苏泊尔的股价为45.80元/股,总市值为370.4亿元,无论是股价还是总市值,苏泊尔均表现得更为出色。

为何苏泊尔能在行业中率先穿越下行周期?

寻找新的增长点

其实,面对疫情等因素影响苏泊尔也倍感压力。

疫情爆发以来,苏泊尔严重依赖的内销市场遭受较大冲击,在全国30个重点城市的数据检测中,线下零售下滑明显,2022年上半年厨具类八大品类均出现双位数的下滑,苏泊尔在财报中也透露线下零售渠道将面临巨大挑战,寻找新的增长点已是迫在眉睫。

为寻求新的增长点,应对国内外市场均面临不确定性风险影响,苏泊尔开始发力线上,力求在线上转型,在重点依靠天猫和京东两大传统电商之外,苏泊尔陆续在抖音和拼多多上斥入不菲营销费用,用来在抖音上实施流量投放和寻找头部带货主播。可见新渠道、新品类将成为苏泊尔谋求增长的新方向,线上销售将成为苏泊尔新的增长点。

至于在拼多多和抖音所花费的具体金额,苏泊尔并未透露,但苏泊尔明确表示“前期流量投放和头部带货主播的投入较大”,有电商从业者表示,企业前期想在抖音上弄出名堂,投入会很大。

幸运的是苏泊尔这些投入很快带来回报,2022年上半年苏泊尔稳居小厨电行业第一,目前苏泊尔抖音平台已经逐渐实现盈利,自播比例也已提升,尝到甜头的苏泊尔将会在未来加大线上营销的投入,夯实行业老大线上营销第一的位置。在2021年双11和2022年6·18中,苏泊尔的线上表现超出预期。

据悉,苏泊尔的空气炸锅为苏泊尔的营收贡献了汗马功劳,成为仅次于电饭煲的第二大单一品类,上半年线上销售额同比增长了160%,主打健康和多功能电蒸锅也在线上实现了超过50%的营收增长,苏泊尔的新增长点逐渐显现,这或许是众多机构一致看好苏泊尔原因。

投资人刘波认为,2022年小半年,外销市场或仍不乐观。“被催热的厨房经济大趋势已经来临,目前厨电还出现了高端化、智能化、细分化的趋势,苏泊尔新品类新业务突然爆发不是偶然的现象,这又和苏泊尔在研发方面提前布局有关,一但市场机遇来临,这类企业很容易抓出风口。”

刘波特别指出,行业中有些企业还是稍显“墨守成规”了,苏泊尔明显在寻找新增长点上领先了几个身位。比如有些家电厨卫类产品营收占比高达97.4%,但是业务均是围绕着油烟机产品展开,根本没有办法抓住风口。

刘波表示:“油烟机等业务已接近天花板,过度依赖油烟机产品,会让企业的增长点较弱,必然导致业绩承受巨大压力,在其他品类尚未形成竞争优势的情况下,即使是老牌劲旅也无法轻易穿越下行周期。”刘波对比苏泊尔和其他品牌,认为苏泊尔及时寻找新的增长点是明智之举。

数据显示,2021年三季度,国内油烟机销售为496万台,同比降19.1%,销售金额78亿元,同比降10.4%,两项重要指标均出现了大幅下滑。燃气灶市场规模同样出现21%的下滑,销量仅为574台,销售金额44亿元,同比下滑超过10%。

上文提及的某厨电头部企业虽然试图在新兴品类发力,在2022年上半年,蒸烤一体机和洗碗机实现了36.7%、44.5%营收增长,但占比很小,只有8%、5.6%,该品牌第二增长曲线尚不明朗,增长点不多未来或要承受更大的经营压力。

高份额的“店大欺客”?

苏泊尔现在是当仁不让的行业第一,但是品牌维护容不得半点马虎。

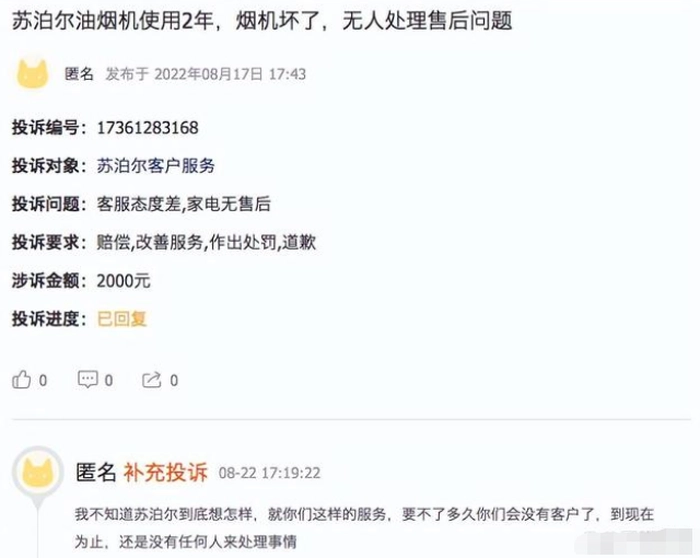

财报数据显示,截至2022年第二季度,苏泊尔的炊具品类累计占据市场15.5%,是行业的老大,但苏泊尔在连续多年行业老大之后,却有“店大欺客”的情况出现,BT财经查询黑猫投诉上关于苏泊尔投诉,在近30天内累计投诉多达56次。

目前,苏泊尔在黑猫投诉上总投诉量为1133次,投诉完成量为998次,完成率约为88%,投诉数量较大,完成率并不高。有消费者直接说其为“店大欺客”,对消费者诉求不管不问。

苏泊尔的总经理张国华是任职过可口可乐、宝洁、雀巢咖啡以及飞鹤国际的消费赛道老兵,在雀巢担任过大中华区董事长兼CEO,在飞鹤国际同样担任业务部董事长兼总裁,原本有丰富的处理消费诉求的经验。

但张国华自2021年4月份到任苏泊尔之后,苏泊尔的客户满意度和用户的投诉量却未得到明显改善,未来注重品质质量和售后服务将是张国华的工作重点,客户满意度不高,投诉量增加,或有损品牌声誉,会对企业销售带来不可估量的负面影响。

在售后服务这一点上,上文所说的厨电某头部品牌做得反而相对较好。在黑猫投诉平台上,投诉总量为553条,不到苏泊尔的一半,在完成率上约为83%,尚不及苏泊尔的88%。

新消费行业分析师马慧敏表示,大品牌都可能存在店大欺客的现象,主要是全国销量太多,有时候会有众口难调的情况出现,销量大,同时也存在投诉量大的风险,但对一家注重自身品牌的企业来说,会比较在意用户的投诉诉求,像苏泊尔等品牌这样较低的投诉完成率并不多见。

中年危机VS市场危机

不可否认苏泊尔和行业其他品牌都面临一定潜在风险,苏泊尔成立已经有30年,对于苏泊尔而言,遭遇“中年危机”已经是不争的现实。

这种“中年危机”直接体现在营收上,今年上半年已经出现“增利不增收”的怪相,而资本市场肯定更看重营收的增长,因为这是增利的基础,结合苏泊尔第二季度营收下滑超过11%,这样大幅下滑的营收,更是体现了苏泊尔“中年危机”疲态。

存货周期的延长,说明苏泊尔周转期的延长。2022年一季度,苏泊尔的存货周转天数已经达到了61.28天,和2021年同期的53.62天相比多了一个多星期的时间。不要小看这一个星期的存货期,这将占用大量的现金流,对现金为王的企业来说,风险增大不少。

而再看毛利率和净利率方面,2022年一季度苏泊尔的毛利率和净利率分别为25.36%和9.62%,均出现不同程度的下滑,只是下滑幅度不太大才未引发投资者广泛关注。

虽然表面上苏泊尔各种数据看似健康且有发展前景,但参考去年的三、四季度以及今年一季度,营收增速分别仅有2.22%、11.87%和9.25%,相比之下,苏泊尔的净利润增速表现更呈现疲软之势,去年三、四季度以及今年一季度的净利润增速分别仅为-9.4%、-8.4%和6.61%。

这就像一位强壮的中年男人,外表上看起来很是强大,但可能早已透支了身体,随时一场大病就会袭来,让这个强壮的中年男人倒下。

苏泊尔的中年危机还表现在研发占比过低,2022年第一季度苏泊尔的营业总成本为49.4亿元,其中研发费用仅为0.9亿元,研发占比仅为1.8%,不仅无法和23%的百度相比,就连一向以研发占比过低而闻名的小米都比苏泊尔高出2倍有余。而同期的销售费用则达5.35亿元,占比为10.82%,研发费用仅有销售费用的六分之一。

这或将使得苏泊尔未来新产品后继乏力,即便积极拓展新的增长点,却可能会因为产品质量而大受影响,这种重营销轻研发的模式一旦不能改变,竞争对手随时有可能弯道超车。

但这种“中年危机”是可以主观避免的,一旦苏泊尔加大研发力度,局势或被逆转,在未来前景方面,苏泊尔仍优于其他竞争对手。

总体来看,苏泊尔因为有很深的护城河,发展较为良性,这也是众多机构对苏泊尔评为“买入”的原因所在。

随着消费者生活方式的变化,未来厨房、厨电无论从高端化、智能化、细分化等方面依然有很大发展空间,厨电行业还有更多的潜力尚未释放。

作为行业样本的苏泊尔,正在泊向更广阔的海域。

(文章系作者个人观点,如有疑问及任何意见反馈,可直接在评论区留言或发送邮件到 btimescaijing@163.com)