微博

微博【财报深度解读】一年净赚10亿的卫龙,遇到“双标”怎么破?

作 者 | 无忌

正文共计4028字,预计阅读时长11分钟

谁能想到一根小小的辣条,竟然搅动起如此大的舆情事件。

中国新闻网报道,10月17日,卫龙亲嘴烧产品被检测出食品添加剂TBHQ(特丁基对苯二酚),这种食品添加剂在日本是被禁用的,日本厚生劳动省9月14日发布召回公告,要求召回90箱卫龙亲嘴烧经典香辣风味(每箱净含量480g),这批亲嘴烧产品超43公斤产品,被召回的数量看似不大却引发众多网友的关注。

对于超过43公斤的亲嘴烧产品被召回,卫龙解释称,“国家标准不同,其生产的产品符合中国标准,消费者可以放心食用。”至于该款产品能否继续在日本售卖,卫龙方面较为乐观,“按照日本标准调配配方就可以。”

这则看似没有问题的回应,却引发网友的激烈讨论,有网友认为卫龙“双标”,也有网友认为卫龙遵守不同国家的标准无可厚非。卫龙的“双标”事件不仅涉及食品安全标准的差异,还反映了其在产品质量和营销策略上的问题。这一召回事件对卫龙的市场声誉或造成一定的损害,也引发了中国消费者对其产品质量和企业诚信的质疑。受此影响近期卫龙股价波动较大。

在9月下旬美联储宣布美元降息后,中国股市迎来大反弹,一波牛市中,卫龙也录得7连涨,10月8日股价一度达8.860港元,从9月23日至10月8日,卫龙股价涨幅达42.2%,但自10月9日至10月22日,卫龙股价在召回事件曝出后,股价有一定波动,期间遭遇一次连跌。但在2024年年内,卫龙股价表现稳定,年内股价涨幅23%。不过即便是2024年年内股价涨幅不错,却依然跌破了发行价,2022年12月卫龙港股上市的发行价为10.56港元,跌幅23.7%,较2023年3月高峰值股价11.604港元跌去30.5%。

截至10月22日收盘,卫龙股价8.060港元,微涨1.64%,总市值189.5亿港元。这次卫龙的“双标”事件,是步海天味业后尘还是平安“着陆”引发众多网友关注。

海天味业的前车之鉴

2022年海天味业在日本销售的酱油和国内市场销售的酱油标准不同,这种“双标”让海天味业引来诸多口诛笔伐,给海天味业带来了极大的负面影响,当时市值就蒸发千亿,而如今海天味业蒸发的市值约5000亿元。而海天味业损失的不只是市值,还给了千禾以及中炬高新等竞争对手加速追赶的机遇,目前海天味业市场份额虽然依然是第一,但其优势已经被逐渐蚕食。

卫龙或没有汲取海天味业的教训。其回应被召回时对不同国家标准的界定,将“锅”甩给国家标准不同,虽然能对召回事件有一定的解释,却忽视了中国消费者的情感,有网友直接表示手中的辣条不香了。

辣条爱好者张扬表示对卫龙的回应很失望。“我是卫龙辣条的忠实粉丝,经常会买卫龙的辣条当零食,但这次对卫龙执行的双标,觉得不太能接受,有自己比日本消费者要低上一等的感觉,这种感觉很不爽。”张扬认为,国家标准只是行业最低门槛,像卫龙这样的龙头骨干企业应主动提高部分食品营养健康指标。“原本卫龙有机会和有能力改变消费者的旧有认知,却被这样略显敷衍的回应丧失了机会。同时要做海外市场就要符合对方标准,显得我国标准低。实际上是自身不够专业,现在又把中国标准当免死金牌,不太能接受。”

投资人史保刚认为卫龙和海天味业有很多地方相似。“海天味业和卫龙,都是行业的龙头企业,但两者都没有绝对的市场垄断地位,海天味业市占率15%左右,卫龙的市场占有率更低,但卫龙的市场竞争压力要弱于海天味业,辣条虽然不像酱油一样是刚需,不过近年来发展很快,消费频次也挺高,提价能力比较强,尽管他们市占率都不算太高,却都和第二名有较大差距,都有较高的净利率,赚钱能力比较强,竞争优势明显,也被资本市场看好。”史保刚所说的被资本市场看好指的红杉资本和高瓴资本的沈南鹏和张磊都是卫龙的投资人。

史保刚认为目前的卫龙股价有些偏低,“对比任何一个行业的龙头企业,卫龙目前的股价都显得偏低,海天味业当年60亿的净利润,市值就高达7000亿元,去年卫龙净利润接近10亿,以此为参考,卫龙市值应该在500亿元以上,现在的市值甚至不如其A轮融资时的估值,这不太正常。”

毛利率和净利率创新高

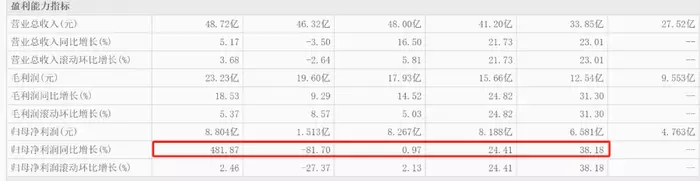

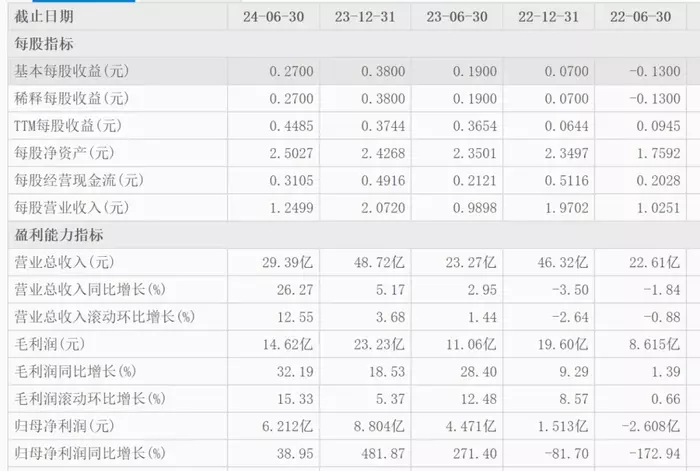

卫龙在2022年上市后,表现不俗。2023年,营收48.72亿元,同比增长5.17%。净利润8.804亿元,同比增长481.87%。当然卫龙2023财年表现优异,离不开2022财年的衬托。财报显示,2022年,卫龙营收46.32亿元,同比上一年同期的48亿元下滑了3.50%。净利润1.513亿元,同比上一年同期的8.267亿元下滑了81.7%。这也就是说2023年卫龙的营收只比2021年增加了0.72亿元,净利润也只增加了5000多万。2023年营收和净利润的大幅提升,主要还是2022年的表现过于低迷。

2024年上半年卫龙表现延续着2023年的出彩。上半年卫龙营收29.39亿元,同比增长26.27%,上一年同期的营收为23.27亿元。归母净利润6.212亿元,同比上一年同期的4.471亿元增长了38.95%。以上半年卫龙的业绩表现来看,2024年卫龙营收突破50亿元,净利润超过10亿元已经是板上钉钉,前提是这次日本召回的双标事件对其下半年剩余时间的销售冲击在可控范围之内,一旦下半年销售因本次“双标”事件冲击,或存在变数。

卫龙业绩在2022年和2023年波动较大,其毛利率和净利率也有较大波动。在上市之前,2018年至2021年,卫龙的毛利率分别为34.72%、37.06%、38.00%和37.35%。整体上看毛利率呈上升趋势。2021年的毛利率相比2018年提升了近3个百分点。同期净利率分别为17.31%、19.44%、19.87%和17.22%,净利率有所波动,整体波动不大。但在2022年,卫龙的毛利率高达42.30%,相比2021年提升了近5个百分点,净利率却未能同样提升,反而由17.22%下滑至3.27%,这也是卫龙近年来净利率下滑幅度最大的一次,下滑了近14个百分点。2023年,卫龙毛利率再度提升至47.68%,创下新高,相比上一年提升了5.38个百分点,而净利率也达到18.07%,提升了14.8个百分点。

2024年上半年,卫龙的毛利率再创新纪录,49.76%的毛利率相比去年同期提升2.08个百分点。21.44%的净利率也创下净利率最高纪录,相比上一年同期18.07%的净利率,提升了3.07个百分点。

有业内人士分析认为,卫龙2022年净利率暴跌,或和其冲击IPO,想冲业绩有一定关系。

海天为卫龙打了样?

回到卫龙在日本被召回43公斤产品的TBHQ(特丁基对苯二酚),据中国农业大学食品学院副教授朱毅介绍,TBHQ是一种油溶性抗氧化剂,能阻止或延迟食品中油脂氧化变质,应用于动植物脂肪和富脂食品中,特别适用于植物油。在不少国家包括我国被允许使用,其中欧盟、美国等超过100个国家是允许使用的,少量食用一般不会对身体产生危害,但长期或大量摄入会对身体产生不良影响,增加罹患胃癌的风险,对肝脏和肾脏产生一定毒性。

日本并没有允许使用特丁基对苯二酚,在2004年,日本通过相关研究和评估,甚至禁止了该添加剂的使用。日本对食品安全较为严苛,有明确的法律法规,作为食品产业涉外企业,卫龙出口标准不够严谨,也未能熟知当地法律法规,造成了被中日双方都“嫌弃”的局面。

近年来卫龙的快速发展,其产品质量一直被网友诟病,黑猫投诉上,关于卫龙的投诉近700条,大部分都是关于产品质量。本次召回事件或是其产品质量管控不严的一种表现。今年5月,卫龙被网友投诉缺斤少两,标注15克的魔芋爽,实际重量只有8.9克,卫龙当时的回复也引发较大争议。

食品产业分析师朱丹蓬在媒体采访时指出,卫龙这次召回事件属于比较严重的质量安全事故。或对卫龙造成较大的负面影响,或影响卫龙的产品出口,也有可能对其在资本市场的表现造成影响。

卫龙在回应召回事件“甩锅”中国标准的行为已经让国内消费者非常不满,对其后期的发展或造成一定的影响。两年前的海天味业几乎经历了卫龙一样的经历,但海天味业后期痛定思痛,不断提高产品质量,采用全球领先的发酵技术,配合智能自控系统,全程封闭生产,杜绝外界污染。推出了全球标准认证的无麸质酱油,构建了包含有机、零添加、低糖、减盐、低脂等在内的多元化健康产品矩阵,相比此前的产品做到真正的质量升级,也逐渐赢得了市场的认可。

在遭遇双标门事件的2022年,海天味业营收256.1亿元,同比增长2.42%,净利润61.98亿元,同比下降7.09%。2023年营收245.59亿元,首次出现4.1%的下滑,净利润56.27亿元,再度下滑9.21%,连续两年下滑。但经过这段时间的“反思期”,海天味业的业绩表现明显变好,2024年上半年实现营业收入141.56亿元,同比增长9.18%,净利润34.53亿元,同比增长11.52%,从营收和净利润的双双下滑,到2024年上半年两项数据的大幅增长,说明市场已经原谅了海天味业。

海天味业和卫龙都是遭遇“双标门”,但海天味业如今已经走出了低谷期,其在资本市场已经逐渐赢得投资者的信任,依然还是“酱油茅”,海天味业的一系列的挽救措施,已经为卫龙打了样,现在卫龙能做的就是像海天味业一样,严抓产品质量,让消费者从质疑到认可。

不可否认,卫龙作为辣味食品的龙头,其市场价值或被低估,遭遇召回事件,也不过是卫龙在高速发展中的一个小插曲,至于后期,卫龙是否会像海天味业那样“知耻而后勇”,狠抓质量关,关乎到卫龙未来的发展,市场和投资者也会对其后续继续关注。