微博

微博为何人们越来越爱把钱存到中小银行?

作 者 | 梦萧

正文共计3958字,预计阅读时长10分钟

中小银行正成为储户的香饽饽?

7月3日《北京商报》报道称,大型银行揽储意愿降低。“由于储户需求旺盛,加之银行自身揽储安排的原因,大额存单产品变得非常紧俏,几乎是“一单难求”的状态,特别是那些利率相对较高的产品,往往在开放认购的瞬间就被抢购一空。”而面对储户需求旺盛的情况下,很多储户为了自身利益最大化,而冒险将资金存入中小银行。

大额存单原本是银行争抢的“香饽饽”,是满足其揽储任务关键,此时银行对大额存单的不热心,说明本阶段大型银行的揽储任务已经完成或超额完成。BT财经查询多家银行的大额存单情况,发现《北京商报》报道的事情基本属实。

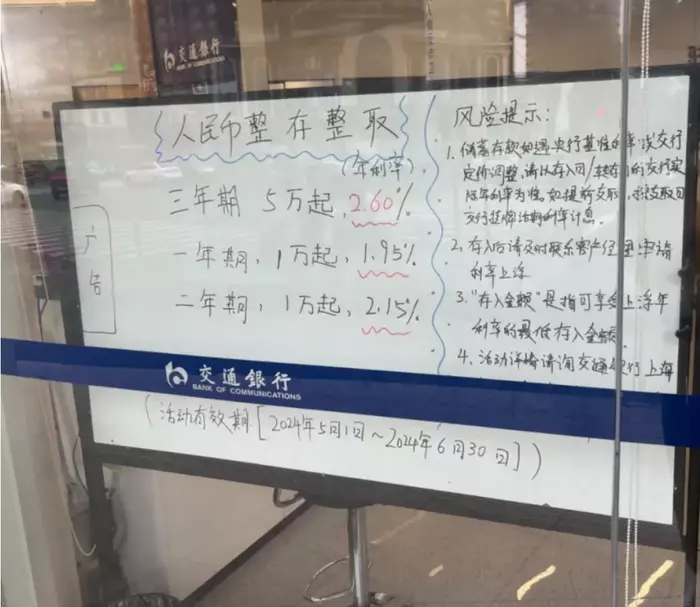

4月初,招商银行传出“停发3年期以上大额存单”的消息,该行大额存单热销产品中,仅有1个月、3个月、6个月、1年期、2年期在售,最高存款利率为2.15%,3年期和5年期的大额存单产品已经不见踪迹。交通银行基本暂停大额存单产品,农业银行、工商银行、邮储银行、建设银行在售大额存单存期最高期限为3年,均无5年期大额存单产品。中国银行在售的1年期、2年期、3年期大额存单产品均显示“额度不足”……

不仅大额存单产品减少,不少银行存款利率也出现下调。据《每日经济新闻》报道,宁波银行上海支行近期下调3年期存款利率,5万元起存年化利率为2.4%,20万元起存利率为2.5%,而此前该行3年期定存1万元起存利率为2.65%。

此外,上海银行也自6月24日起将2年期存款利率由2.25%下调至2.15%。下调存款利率,意味着储户的存款收益会降低,将降低储户的存款意愿。储户如果不想投资,而把资金以更稳妥的方式存入银行,中小银行就成了更好的选择。

中小银行的利率优势

和大型银行的下调存款利率不同,中小银行反而上调存款利率。此前一家城商行就推出起存金额5万元为期5年的产品,该产品的定存利率高达3.4%。该行1万元起定存,3年利率为3.25%,这样的存款利率远高于大型银行。

以交通银行为例,1年期1.95%,2年期2.15%,3年期2.60%,其中1年期和2年期需1万元起存,3年期需5万元起存。其他国有大行的存款利率也明显偏低,工行、建行、中行定存利率均为1年期1.7%,2年期1.9%,3年期2.35%。

股份制商业银行的存款利率高于国有大行,但整体差别不太明显。招行、平安等股份制银行定存利率均为1年期1.95%,2年期2.15%,3年期2.6%,最高存款限额为1亿,高于1亿元属于大额存款,利率或有变动。但招商银行3年存款需要提前预约,且有不少相应附加条件才能购买。

以储户100万元存款为例,上述城商行的3年定期存款利率为3.25%,储户存款三年可以获得97500元的利息收益。国有大行的三年定期存款利率为2.35%,三年利息总收益为70500元。股份制银行三年定期存款利率为2.6%,三年利息总收益为78000元,同样的存款金额,中小银行的利息收益比国有大行和股份制银行高出27000元和19500元,以2023年我国人均年消费支出26796元计算,多出的利息收入可以满足一人一年的正常开支。

中小银行的高存款利率吸引了不少储户,从储户角度来说,存款利率上调对自身有利,能够获取更高的存款收益,有助于提升个人财富积累和理财收益。特别是在当前通货膨胀压力加大的情况下,能够获得较高的存款利率对于维持个人和家庭的消费能力也具有一定的帮助。这也是为什么储户都知道中小银行的风险要远高于大型银行,也比较热衷中小银行的原因所在。

投资人史保刚表示,上调存款利率对储户是好事,但对中小银行来说,会增加自身运营成本,会对银行的盈利能力和资金运作产生一定的压力,将导致贷款利率提升,增加借款成本,而去中小银行取借贷款利率比较高的企业和个人几乎都是在大行无法贷款的,这将增加中小银行的坏账风险。

史保刚分析认为:“国有大行和知名股份制银行,资金来源稳定,整体实力雄厚,存款风险相对较小,中小银行的自身经验存在一定压力,运营风险较高,储户需要认真权衡再做决定,风险和收益成正比,但风险一旦过大就要慎重。”

银行降息意味什么?

银行降息,是为了响应大力发展实体经济的战略。宁波银行从6月26日起下调3年期储蓄存款利率,5万元起存年化利率为2.4%,20万元起存利率为2.5%,而此前该行3年期定存1万元起存利率为2.65%。上海银行5万元1、2、3年的存款利率分别为2.05%、2.15%和2.4%,7月1日起,1年期存款利率由目前的2.05%下调至1.95%。多家银行存款利率均呈下调趋势。

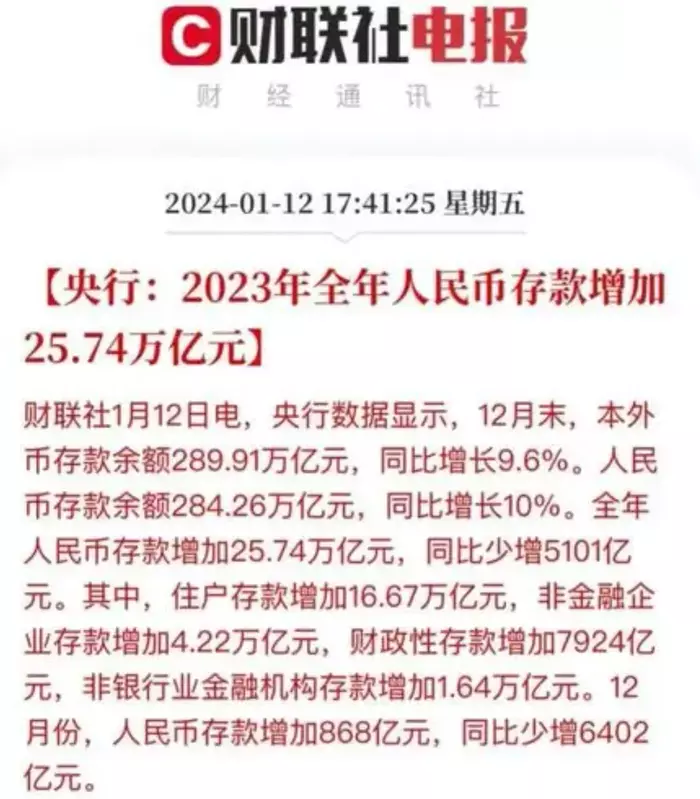

中国人民银行发布的2023年金融统计数据报告显示,2023年中国多出25.74万亿元的存款。这还是相比2022年少增了5101亿元,这意味着近两年居民存款多出50多万亿元,说明老百姓消费和投资意愿降低了。银行降息不仅能够响应大力发展实体经济的国家战略号召,也能刺激老百姓进行消费和投资。让钱流动起来,而不是躺在银行。

对于银行来说,多出的这25.74万亿元,如果不能把这些钱转化成贷款,就会对自身的经营带来压力,而以此前的贷款利率放贷的话,会让贷款个人和企业望而却步,为降低经营风险和压力,银行需要先进行存库利率的下调来平衡存贷之间的关系。

对银行来说,降息虽然会让储户的存款意愿降低,但近几年多出的海量存款已经为其托底,短期内银行的揽储压力不算太大。而银行为了尽快把存款变成贷款,会下调贷款的利率,进一步刺激银行的放贷业务,更多的个人和企业会因为较低的利率而选择贷款。银行通过赚取利息差来盈利,因此降息可能会对其收入产生一定影响,但同时也能刺激贷款业务的增长。

银行降息带来的蝴蝶效应,远不止贷款利率的下调,最终会受惠到普通消费者。比如有房贷的人会因此降低月供还款的压力。对企业来说,降息导致贷款成本降低,企业可以扩大生产,低利率能让企业获得更多的资金支持,有利于企业维持生存、扩大生产,减少失业甚至提供更多的就业岗位。

对股市和房地产市场来说,降息则是利好消息。银行降息可以减少开发商和购房者的财务压力,有助于刺激楼市和股市的回暖。在银行存款利率下调的情况下,部分储户会考虑到自身的存款收益降低,而选择将资金投入股市或者其他领域的投资,会刺激中国经济的发展。

对于中小银行的存款利率上调,安徽某国有大行张姓行长表示这和中小银行的生存压力有关,“大型银行存款利率下调是考虑到经营成本,因为贷款利率都下调,存款利率必然下调,存款利率下调才能适应贷款利率下调的形势和经营压力,才能盈利。而中小银行现在更多考虑的是生存问题,会加大力度吸收存款,但高利率其实也会给他们的经营带来巨大压力。储户其实也不能完全被高利率蒙蔽而忽视高风险,毕竟一旦中小银行破产,兜底的金额可能远低于自身的存款金额。”

利率高低不是唯一决定因素

《证券日报》曾报道指出:“尽管部分区域性中小银行的存款利率相对较高,却并不‘卖座’,仍有不少客户偏爱在国有大行存款。”BT财经咨询一家国有大行客户经理,该经理表示“尽管大额存单的利率下调了,仍存在一单难求的情况。”

据了解,该行近期大额存单额度一直很紧张,需要客户经理帮忙预约才能买到。而与之相反的是,部分区域性中小银行的大额存单额度虽然利息相对更高,产品却很充足,无需预约。“区域型中小银行,受限于区域经营和网点数量等以及信用度不高等因素影响,揽储压力普遍高于国有大行和股份制银行,只能通过提高存款利率来吸引储户。同时部分区域性中小银行的线上业务流程较为繁琐复杂,难以吸引年轻客户群体。”

针对部分银行利率下调,储户质疑能否还能提升存款利率,《每日经济新闻》引用一位浦发银行人士的原话,“就算存1个亿,利率也是2.6%。利率不降已经不错了,现在存款情况跟过去已经不一样,银行贷款放不出去,要这么多负债干啥?”在众多银行面临较大的放贷压力的情况下,过高的存款利率会对银行的正常经营产生较大的负面影响。

金融分析师许艺则认为客户选择存款地,利率高低并非唯一决定因素。存款是银行的立行之本,存款的争夺反映的是银行的综合实力。“中小银行之所以采取这种做法,可能是为了应对当前资金面紧张的局面,通过提高存款利率来吸引更多的资金。毕竟在揽储成本上,国有大行和股份制银行的优势较大,是中小银行无法相比的,中小银行为了揽储只能通过提高利率的手段,但这种方式会对中小银行的运营带来巨大压力,对于一些盈利压力本来就大的中小银行来说,会进一步加大运营风险,甚至是饮鸩止渴。”

中小银行相比国有大行和股份制商业银行来说,资金来源相对弱势,不得已通过提高存款利率来增加吸引存款的竞争力,用来支持自身的业务发展和资金运作。但这样的举措会加大中小银行的负债成本,对自身的盈利能力产生巨大的压力。在利差持续受压的情况下,提高存款利率似乎不太符合银行的经营思路。

不过,上文提到的安徽某行张姓行长指出,这种上调存款利率的举措可能只是暂时的揽储手段,并不代表中小银行的整体经营策略发生了根本性的改变。“中小银行的高利率确实吸引了部分更看重利息收益的储户,但这样的方式无法长久,终究银行要盈利,就要回归利息差的本质。”

不管中小银行是主动还是被动提升存款利率,对普通储户来说无疑是好事,同样的存款金额因为中小银行的存款利率提升而收到更多的实惠,这对整体经济下行的消费者来说是难以拒绝的诱惑。不过众多业内人士也已经发出善意提醒,高利率伴随高风险,储户应该理性存储,避免自身利益受损。