微博

微博地产行业“逆风局”中,谁能守正出奇?

作 者 | 梦萧

正文共计4738字,预计阅读时长12分钟

近期,龙湖集团发布公告,2023年地产开发合同销售额为1734.9亿元,合同销售面积达到1079.6万平方米,经营性收入约265.3亿元(含税),同比增长约6%。在克而瑞发布的2023年销售榜单中,龙湖无论是全口径金额还是权益金额均排在第九位,始终位列头部房企TOP10之列,且和第十名相比拥有较大优势。

在地产行业遭遇瓶颈期的大背景下,龙湖能取得这样的成绩实属不易。国家统计局数据显示,2023年1-11月,全国商品房销售面积为10.1亿平方米,同比下降8.0%,同期商品房销售额为10.5万亿元,同比下降5.2%;其中,1-11月住宅销售面积为8.6亿平方米,同比下降7.3%,住宅销售额为9.4万亿元,同比下降4.3%。在这样的整体大环境下,大部分房企的销售都受到一定影响,克而瑞数据显示,2023年百强房企实现销售操盘金额54049.5亿元,同比降低16.5%。

为刺激楼市复苏,各地方政府一直在努力, 根据中指研究院监测,截至2023年11月,已有200余省市(县)出台房地产调控政策超600次,多数城市限制性政策完全放开,政策环境已接近2014年的最宽松阶段。政策提供的缓冲空间,让房地产市场逐渐趋稳,中国房地产市场已经在逐步复苏,但距离前些年的高速增长阶段,还有很大的距离,复苏将是一个相对缓慢的过程。

《经济日报》发表评论称,目前我国人均GDP刚刚超过1.2万美元,城镇化率还有较大提升空间,住房刚性需求和改善性需求依然较大。在人口红利逐渐减弱,以量取胜的策略已经无法适应新时代下的房地产发展,中国区域科学协会副理事长冯奎曾表示,房地产业的复苏既要看量,还要看质,不同时代消费者对房屋的需求不同,房地产提供了一个空间,这个空间能否搭载新功能、新技术、新产品,能否成为新质生产力的重要载体,对于复苏来说的意义更大。

1

行业面临“逆风局”

行业面临“逆风局”,行业样本龙湖是怎么做的?

质量成为龙湖2023年头等要务,在其交出的成绩单中,处处也都彰显出质量的重要性。在销售保持稳定的同时,龙湖基于客户需求变化精研产品,在2023年接连推出的云河颂、青云阙、砚熙台等全新高质量产品,据悉这些产品均实现热销,销售回款率100%。

在2023年,龙湖构建起三大业务板块、提升资产运营质量、降低负债规模、调整债务结构,以及与其对应的新发展模式、改善债务结构等等,在2023年,龙湖围绕“高质量”做出一系列的探索,也修葺了足够坚固的防御工事。在很多房企因业绩下滑而无力偿还债务之时,龙湖提前偿还债务,成为房地产行业的一道另类风景,给众多房地产企业树立参考样本,也印证房地产市场正在恢复良性发展。侧面说明了龙湖的经营稳健,稳定了投资者的信心。

仅从已经发布的2023年半年报来看,龙湖的营收有一定幅度的下滑,2023年上半年龙湖实现营收620.4亿元,同比下滑34.56%。但归母净利润为80.58亿元,同比增长7.73%,属于典型的“减收增利”。在最新发布的2023年三季报公告中,2023年前三季度合同销售金额达到1376.2亿元。

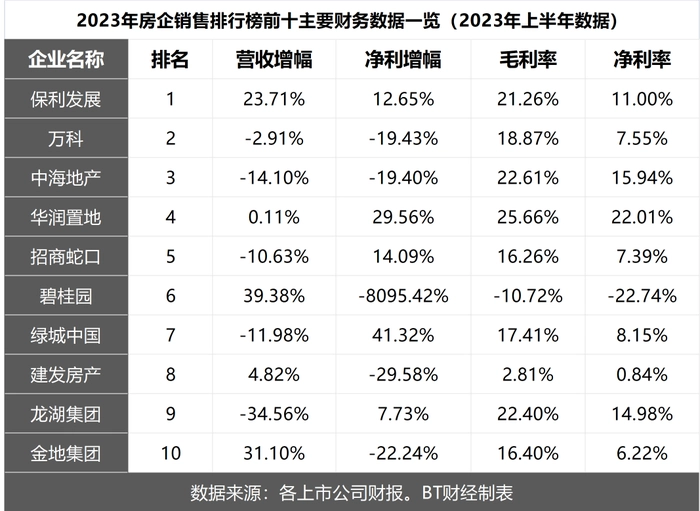

在克而瑞发布的2023年房企销售榜单中(为统一公平,仅以2023年半年报数据对比),保利发展营收增长23.71%,净利润增长12.65,%。万科、中海地产、招商蛇口、绿城中国和龙湖地产的营收下滑。万科、中海地产、碧桂园、建发房产和金地集团的净利润下滑。前十房企中,营收下滑的有5家,净利润下滑的也有5家。前十房企中毛利率高于20%的有保利发展、中海地产、华润置地和龙湖集团,前三家均为国企,龙湖为民营地产中毛利率最高的一家,同时也是民营地产中净利率最高的一家。

而从前十家房企的业绩表现来看,营收下滑并非个例,一半的房企营收出现不同程度的下滑,净利润下滑同样也是行业普遍现象。其中万科、中海地产在2023年上半年营收和净利润双双下滑超10%。碧桂园是前十唯一一家毛利率和净利率都为负值的房企,这也是碧桂园爆雷的根本原因。

在2022年房企销售榜单中,龙湖排名第九位,身前第八位的是金地集团,身后第十位是建发股份。以这两家同期营收数据对比可以发现,只有龙湖的净利润是正增长。2023年上半年金地集团营收368.6亿元,同比增长31.1%;归母净利润15.32%,同比下滑22.24%。同期建发股份营收3834亿元,同比增长4.82%;归母净利润19.27亿元,同比下滑29.58%。两家均为增收不增利,金地营收增长超过三成,净利润却下滑15.32%,龙湖营收下滑了34.56%,净利润却实现近8%的增长。

毛利率提升是龙湖利润增长的根本原因。财报显示2023年上半年龙湖的毛利率为22.40%,相比去年同期的21.25%提升了1.15个百分点,同时龙湖净利率也得到较大提升。2023年上半年净利率达14.98%,上一年同期为11.48%,提升了3.5个百分点。同样以金地和建发股份为参考,金地同期毛利率和净利率分别为16.4%和6.22%;建发股份毛利率和净利率为2.81%和0.84%。如果从净利率来看,龙湖的净利率是身后第十位建发股份的18倍。

易居研究院研究总监严跃进曾对龙湖提前还债表示了高度赞扬,表示龙湖提前还债有着积极的意义,和有些房企的“时间换空间”不同,龙湖积极优化债务结构,是龙湖卓越管理能力的体现。“龙湖在化债方面,有态度又有方法,成为房地产行业优秀典型和示范案例”。

IPG中国区首席经济学家柏文喜也曾对龙湖减收增利分析称,是因为业务结构发生了优化与调整所致,一些高毛利业务如运营业务收入占比提升、管理效能提升,同时成本管控与压降幅度超过减收幅度。

2

积极土储,着眼未来

房地产市场的不景气,让很多房企选择走保守路线而不敢贸然拿地。克而瑞数据显示,2023年房企投资欲望仍处于低位,销售百强房企中有一半左右全年没有拿地。2023年全年,百强房企货值、总价和建面TOP100总额为31515亿元、15485亿元和13359万平方米,同比分别下降10%、6%和3%。

而众所周知的是土地储备是房企发展的必要前提,房地产公司进行房产开发,首先要有土地,而对土地储备,一方面是为了公司的长远规划,另一方面是控制土地供应及价格变化带来的风险,但因为近几年来楼市的不稳定让很多房企直接放弃拿地来增加自身土地储备。与之相对的,是新增货值集中度大幅提升。截至2023年12月末,销售TOP20的新增货值集中度接近八成,集中度大幅走高,而其他梯队的新增货值占比则相应地减少,未来市场的格局也将持续分化。

龙湖在2023年12月以近30亿元的价格拿下两块核心地块,分别以26.53亿元在杭州和2.9亿元在成都拿下优质土地,先后拍得杭州及成都核心地块。整个2023年,龙湖拿地31宗,花费259亿元,新增土地可覆盖345万平方米的建筑面积。在销售、财务持续稳健的基础上,龙湖坚守拿地原则,适时精准出击扩大土地储备,新获取地块主要分布在深圳、上海、广州、成都、杭州、苏州等一线及强二线城市,土储结构持续优化且成本合理。而龙湖在2023年上半年拥有712.9亿元的现金流,拿地金额和手中现金流相比,其财务状况依然足够稳健。

金融分析师许艺表示,房地产开发商不是土地储备越高越好,也需要量力而为。“土地储备多,表示企业占用资金多,支付利息就越高,会对企业经营带来压力,但要是企业有足够实力,能够合理利用土地储备将会大幅提升企业利润空间,对房企的长远发展有利。”

许艺指出,如今在市场上像往日的天价地块已经难觅踪影,大部分房企因资金压力和安全起见不再敢在拿地上投入过多资金,这可能会影响房地产行业的未来发展,但对于现阶段趋稳的大方向来说,反而是好事。

3

房地产行业的去“地产化”

从全球的经济发展和历史发展来看,没有任何一个国家和地区靠着房地产单项发展,获得了长时间经济的繁荣和国力的提升。房地产行业的去地产化已经成为行业公认困境的突破口。

早在2018年,龙湖高层就将去“地产化”作为企业的战略调整,当时公告中显示龙湖已经涵盖地产开发、商业运营、长租公寓和物业管理四大主航道业务。龙湖集团董事长陈序平曾在投资者交流会上称:“未来5年,龙湖的目标是商业、租赁住房、空间服务、智慧营造这四个经营性航道能够产生的利润占比过半。到那个时候,应该说龙湖就完成了去地产化。”这是龙湖首次宣称“去地产化”,并制定了“十年之后龙湖地产之外的经营性收入要做到1000亿”的目标。

在陈序平去地产化的构想中,商业、租赁住房、空间服务、智慧营造在构想中占据重要地位,其规划着这四个经营性航道能够产生的利润占比过半。严跃进表示房企的战略调整是为了重新寻找高效益的增长模式,意在摆脱“重资产”掣肘,但严跃进认为房企的去地产化难度很大,与“房地产主业动辄几百亿、上千亿的体量相比,其他业务板块短时期内很难担起‘重任’,这也是房企去地产化艰难的主要原因”。

早在2015年至2018年,各大房企就通过改名中的“去地产化”向市场传递信号,引导市场聚焦企业其他多维度业务,弱化地产板块。

据不完全统计,截至2018年末,中国排名前十的房地产企业中,仅有富力和中海的企业名称中仍带有“地产”字样。将地产改为“集团”、“管理”、“发展”等,房企通过名称展现其战略调整、多元化、业务扩张等。更改的不同让它们的未来走向不同的方向,在开发项目的同时,走向与房地产相关的其他业务,实现企业的多元化转型。

通过陈序平上面的讲话不难看出,经过行业众多的负债危机后,龙湖欲将探索其他业务,加快“去地产化”脚步,以加强抵御市场寒潮能力的决心。据龙湖发布公告显示,2023年1-12月,龙湖集团经营性收入实现265.3亿元(含税) ,同比增长6%左右,创造历史新高,其中运营业务板块收入约138.8亿元(含税),服务业务板块收入约119.3亿元(含税)。这一业绩表现,距离陈序平提出的目标越来越近。

运营业务上,截至2023年底,龙湖商业累计开业运营的购物中心88座,年内开业北京北苑天街、杭州国芳天街、上海江湾里Meet678、苏州胥江天街等亮点项目,在手累计获取商业项目超140个;长租业务在推动产品升级的基础上继续寻找增量,已明确四条产品线,分别是长租公寓-冠寓、产业办公-蓝海引擎、服务式公寓以及活力街区。其中作为基本盘的龙湖冠寓,紧扣民生底色,截至2023年末,冠寓累计开业房间数超12万间,已纳保超4万间,助力城市青年安居。

服务业务上,龙湖智创生活保持着在管面积有质量增长,并在小米产业园、李宁产业园、网易游戏等商写空间,以及亮马河、都府堤等城市服务领域,印证了服务半径延伸的可能性;全新推出的“智慧营造”品牌——龙湖龙智造,已经快速成为代建行业的有力竞争者。截至年末,龙湖龙智造已累计获取建管项目60余个,总建筑面积超1000万平方米,以行业领先的综合实力,持续助力智慧城市营造,赋能未来城市发展。

可以看到,运营及服务业务已成为龙湖集团高质量可持续发展的重要贡献源,联合地产开发业务,三大业务板块协同发力,为龙湖贡献稳定的收入与利润。由此,“一个龙湖”协同效应已逐渐显现。非地产板块的优异表现或佐证龙湖“去地产化”方向正确,也取得了一定成效,给行业其他寻找新方向的同行们提供了可以借鉴和参考的样本,这对整个房地产市场来说都具有积极的意义。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com