微博

微博【BT财报瞬析】新华文轩2023三季报:业绩增长与现金流改善并行

新华文轩(股票代码:601811)作为一家以出版发行为核心的文化企业,2023年三季报显示,公司不仅在传承优秀文化上不遗余力,更在引领产业发展上取得了显著成效。企业业务覆盖内容创意出版、文化消费服务、教育服务、供应链服务和资本经营等多个领域。拥有15家出版传媒单位和186家零售门店,新华文轩已构建起全渠道、多场景的互联网阅读服务体系,为消费者提供丰富多样的阅读服务。

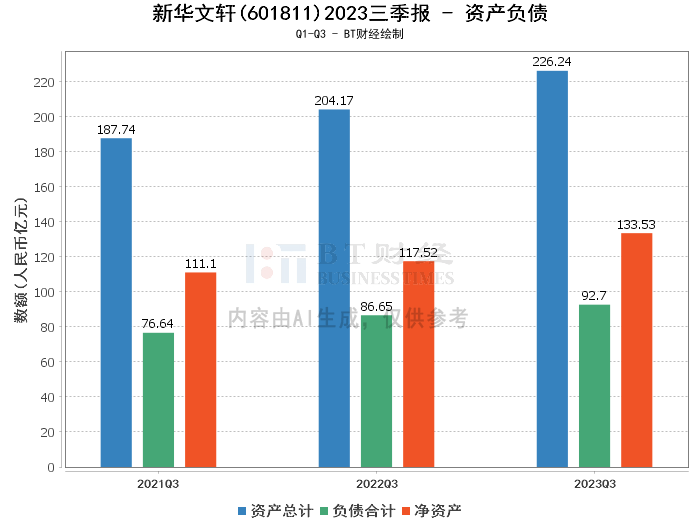

在资产负债方面,新华文轩的总资产由上年度末的206.51亿元增长至本报告期末的226.24亿元,增长率达到9.55%。负债合计也从上年度末的79.89亿元上升至92.7亿元,净资产从126.62亿元增加至133.53亿元。资产负债率略有上升,从38.69%增至40.98%,反映出公司在扩大规模的同时,财务杠杆也有所增加。

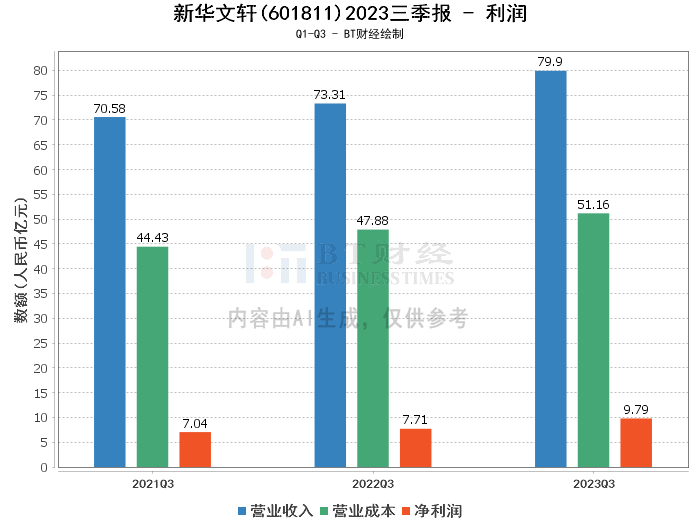

企业的利润表现同样亮眼。营业收入从上年同期的73.31亿元增长至79.9亿元,增长率为8.98%。营业利润和净利润分别达到10.1亿元和9.79亿元,相比上年同期分别增长了31.51%和26.99%。毛利率和净利率也有所提升,分别从34.69%增至35.97%,以及从10.51%增至12.26%。这些增长主要得益于销售增长带来的利润增加,以及集团持有基金受股价波动带来的公允价值变动。

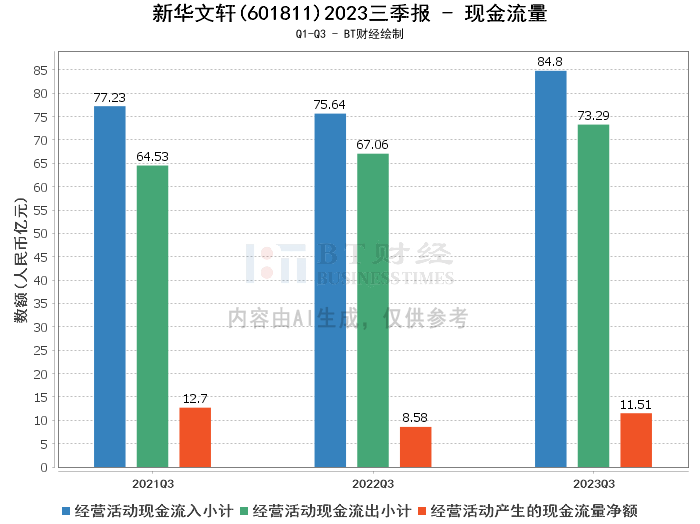

现金流量方面,新华文轩展现出了良好的现金流管理能力。经营活动产生的现金流量净额从上年同期的8.58亿元大幅增加至11.51亿元,增长率高达34.08%。这一增长主要源于图书出版发行业务经营活动现金净流入的增加,以及并购凉山州新华书店有限责任公司带来的经营活动现金净流入的增加。

综上所述,新华文轩在2023年三季度不仅保持了稳健的增长态势,而且在营业收入、净利润和现金流量等关键财务指标上均实现了显著提升。公司的整体经营状况良好,且有望在未来继续保持增长势头。

对于投资人而言,新华文轩的财报数据显示出公司在行业内的竞争力和市场地位。在考虑投资决策时,投资人应关注公司的长期发展战略、行业趋势以及公司的财务健康状况。新华文轩的持续增长和稳健的现金流表现,可能为寻求长期投资回报的投资者提供了一个值得考虑的机会。当然,投资决策应基于全面的分析,并考虑个人的风险承受能力。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。