微博

微博【BT财报瞬析】宝钢包装2023三季报:稳健资产负债结构下的利润与现金流动态

上海宝钢包装股份有限公司(股票代码:601968)作为国内快速消费品金属包装行业的领军企业,以其在金属两片罐、易拉盖、包装印铁和新材料包装等产品的生产上占据市场重要地位。2023年三季报显示,宝钢包装在维持核心竞争力的同时,积极推动业态升级和创新,以满足不断变化的市场需求。

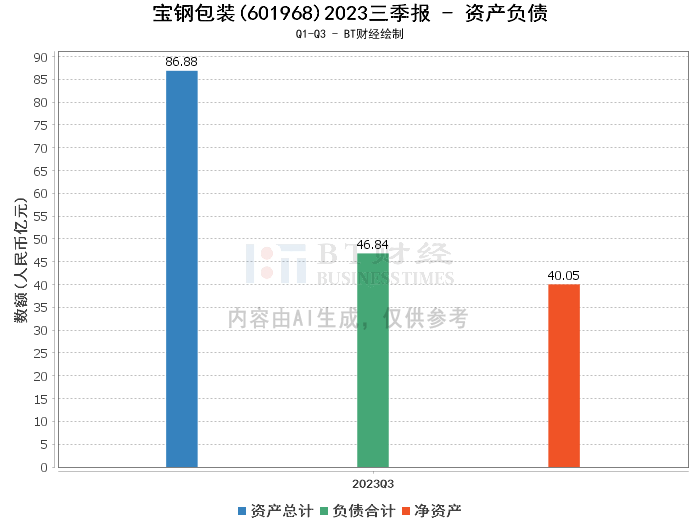

从资产负债表现来看,宝钢包装的总资产从上年度末的82.99亿元增长至本报告期末的86.88亿元,增长了4.69%。负债合计也有所上升,从上年度末的43.44亿元增至46.84亿元。净资产则从上年度末的39.55亿元小幅上升至40.05亿元。资产负债率略有上升,从上年度末的52.35%增至53.91%,显示公司保持了相对稳健的资产负债结构。

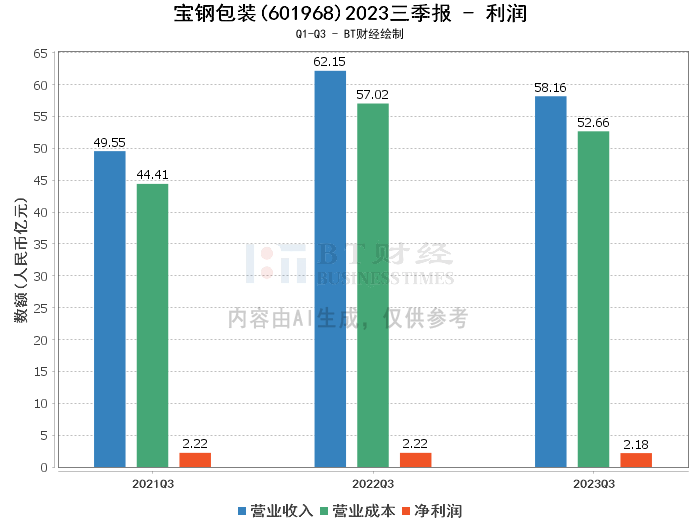

在利润表现方面,宝钢包装的营业收入有所下降,年初至本报告期末的营业收入为58.16亿元,相比上年同期的62.15亿元减少了6.42%。营业利润也从上年同期的2.83亿元减少至2.69亿元。然而,毛利率和净利率均有所提升,毛利率从上年同期的8.26%提高至9.47%,净利率从3.57%提升至3.76%,显示出公司在成本控制和盈利能力上的改善。净利润略有下降,从上年同期的2.22亿元减少至2.18亿元。

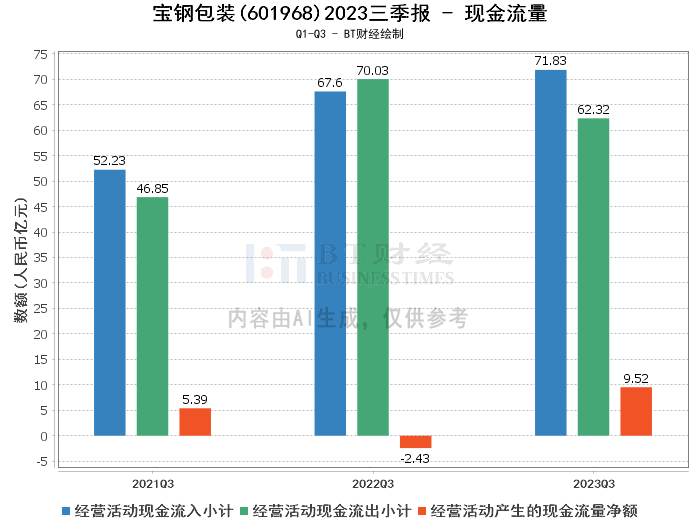

现金流量方面,宝钢包装展现出强劲的现金流动态。经营活动产生的现金流量净额从上年同期的-2.43亿元大幅转正至9.52亿元,反映出公司经营活动的现金效率得到显著提升。经营活动现金流入小计为71.83亿元,较上年同期的67.6亿元有所增长,而现金流出小计从70.03亿元减少至62.32亿元,进一步证明了公司在现金管理方面的有效性。

综上所述,宝钢包装在2023年三季度展现出了较为稳健的经营状况。尽管营业收入和净利润有所下降,但公司的毛利率和净利率的提升,以及现金流量的显著改善,都表明了宝钢包装在面对市场挑战时的适应能力和内部管理的优化。

对于投资者而言,宝钢包装的财报数据显示出公司在维持稳定资产负债结构的同时,能够有效控制成本并提升盈利能力。此外,公司强劲的现金流表现也为其未来的发展和潜在投资提供了支撑。投资者在考虑投资宝钢包装时,应综合考量公司的市场地位、行业趋势、财务健康状况以及管理团队的执行力,做出明智的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。