微博

微博【BT财报瞬析】麦趣尔2023三季报揭示:业绩挑战下的稳健资产结构

麦趣尔(股票代码:002719),一家在乳制品行业中逐渐崭露头角的企业,正面临着市场环境的双重考验:一方面是国家政策的扶持,另一方面则是市场竞争的加剧。在这样的背景下,麦趣尔的2023年三季报成为了投资者关注的焦点。

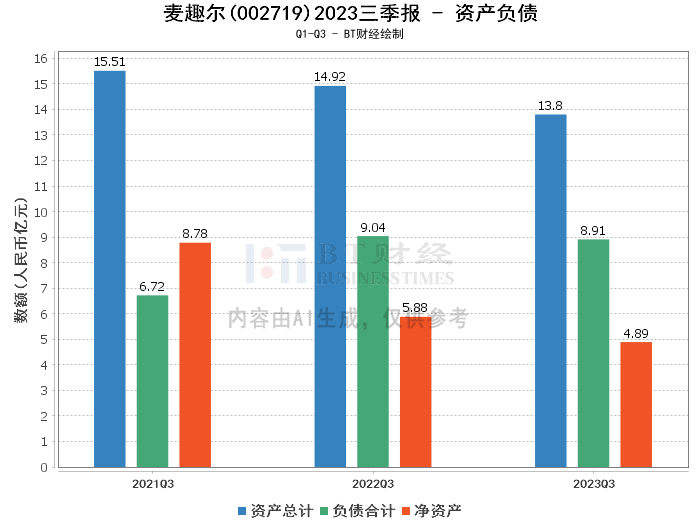

首先,从资产负债表的角度来看,麦趣尔的总资产有所下降,从上年度末的14.13亿元减少到本报告期末的13.8亿元,降幅为2.35%。负债合计也有所上升,从上年度末的8.6亿元增加到本报告期末的8.91亿元。这导致了净资产的减少,从上年度末的5.53亿元降至4.89亿元。资产负债率在本报告期末达到了64.53%,较上年度末的60.86%有所上升,反映出公司的财务杠杆有所增加。

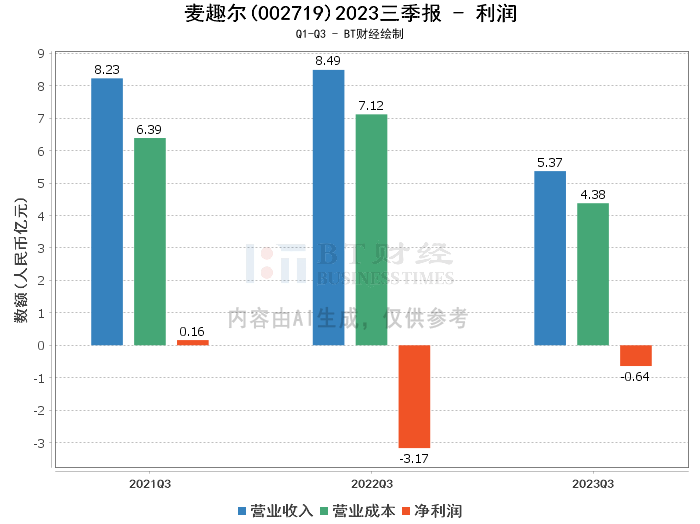

在利润表现方面,麦趣尔的营业收入从上年同期的8.49亿元降至年初至本报告期末的5.37亿元,下降了36.71%。营业成本也有所下降,从上年同期的7.12亿元减少到4.38亿元。毛利率有所提高,从上年同期的16.15%增至18.44%,表明公司在成本控制方面取得了一定的成效。然而,本报告期归属于上市公司股东的净利润和扣除非经常性损益的净利润均出现了较大幅度的下降,分别减少了81.40%和108.61%。

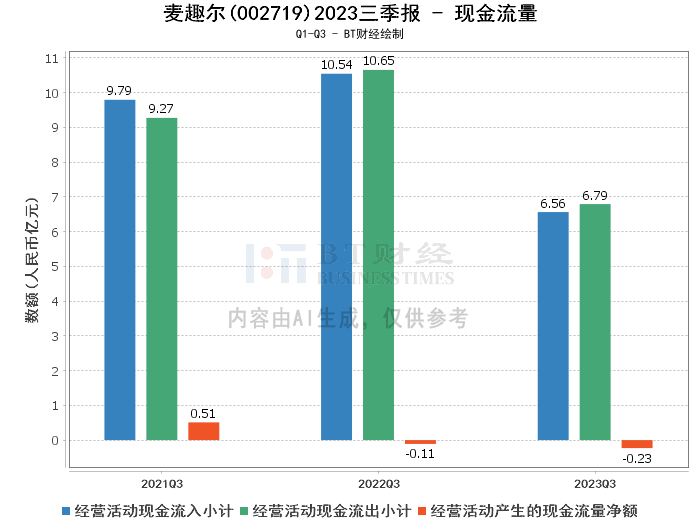

现金流量方面,麦趣尔在经营活动上的现金流量净额出现了负数,为-2254.57万元,与上年同期相比下降了100.12%。这表明在报告期内,公司在经营活动上的现金支出超过了现金收入。

综合来看,麦趣尔在2023年三季度面临着一定的经营压力。营业收入的下降以及现金流量的减少,反映出市场需求的变化和经营效率的挑战。尽管如此,公司毛利率的提升显示出成本控制方面的积极努力,而稳健的资产结构也为公司未来的发展提供了一定的支撑。

对于投资者而言,麦趣尔的财报显示出公司在适应市场变化和提升经营效率方面还有待加强。在考虑投资决策时,投资者应密切关注公司未来的市场策略调整以及经营效率的改进情况。同时,考虑到公司资产负债表的稳健性,长期投资者可能会看到公司在行业政策扶持和市场竞争中的机遇。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。