微博

微博【BT财报瞬析】中油工程2023三季报揭示:业务调整下的稳健财务表现

中油工程(股票代码:600339)作为一家在油气工程服务领域具有全方位服务能力的上市公司,其业务范围广泛,从油气田地面工程到炼油化工,再到新兴的LNG和环境工程等领域均有涉及。公司不仅在国内保持着领先地位,同时也在全球范围内为客户提供一揽子的项目解决方案。2023年三季报显示,中油工程在继续巩固其核心业务的同时,也在积极拓展新的业务领域,以适应市场的变化和需求。

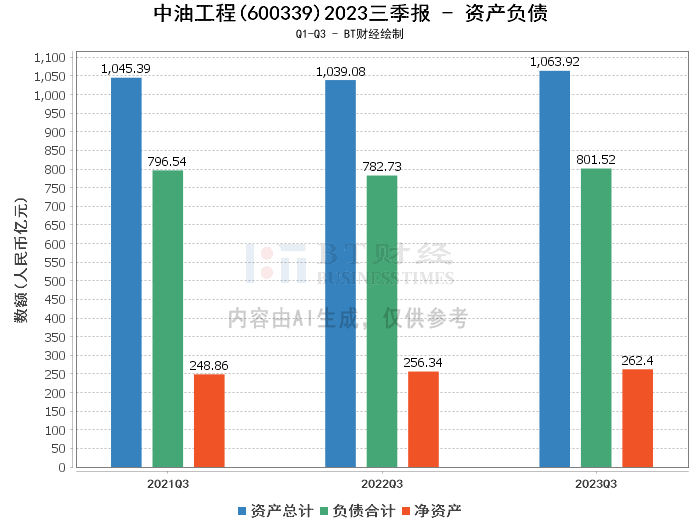

从资产负债表的角度来看,中油工程的总资产有所下降,从上年度末的1071.46亿元减少至本报告期末的1063.92亿元,微幅下降了0.70%。负债合计也出现了下降,从上年度末的816.15亿元降至801.52亿元。这一变化可能反映了公司在优化资产负债结构方面所做的努力。净资产则有所增长,从上年度末的255.31亿元增加到262.4亿元,显示出公司股东权益的增强。资产负债率略有下降,从上年度末的76.17%降至75.34%,这表明公司的财务杠杆有所降低,财务结构更为稳健。

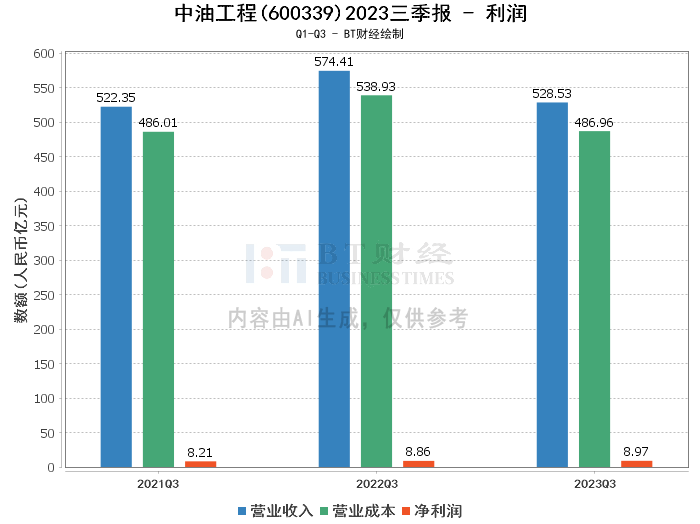

在利润表方面,中油工程的营业收入虽然出现了下降,从上年同期的574.41亿元减少到528.53亿元,同比下降了7.99%。然而,公司的营业利润和净利润却呈现出了增长的态势。营业利润从上年同期的12.38亿元增加到14.71亿元,净利润也从8.86亿元微增至8.97亿元。这一增长可能得益于公司在成本控制和运营效率上的改善,毛利率和净利率的提升也印证了这一点,毛利率从上年同期的6.18%提升至7.86%,净利率从1.54%提升至1.7%。

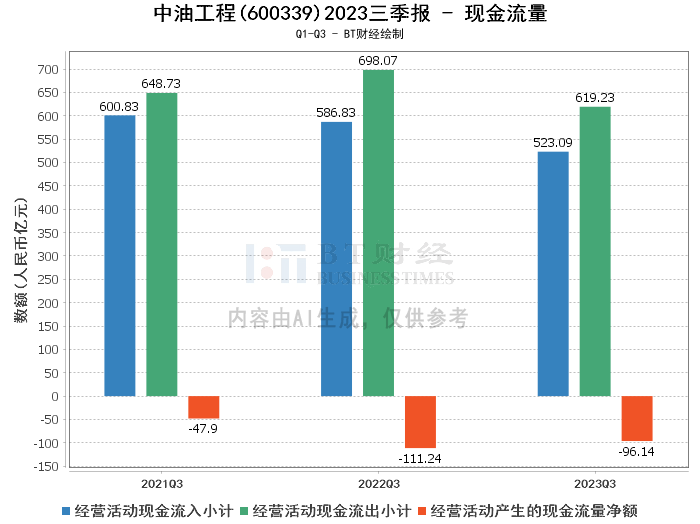

现金流量表显示,经营活动产生的现金流量净额出现了负值,从上年同期的-111.24亿元增加至-96.14亿元。尽管现金流量净额为负,但这表明公司在现金流管理上可能有所改善。经营活动产生的现金流入和流出都有所下降,分别从586.83亿元和698.07亿元减少至523.09亿元和619.23亿元,这可能与公司营业收入的下降和成本控制的努力有关。

综上所述,中油工程在2023年前三季度面临着市场和业务结构的双重挑战,但公司通过有效的成本控制和运营管理,实现了利润的稳步增长,保持了良好的财务状况。尽管营业收入有所下降,但毛利率和净利率的提升以及负债的减少,显示出公司在追求质量增长方面取得了一定的成效。

对于投资者而言,中油工程的财务表现显示出公司在行业中的稳健地位和较强的盈利能力。尽管短期内市场波动可能对营业收入产生影响,但公司在成本控制和业务调整方面的努力可能会在未来带来更加稳定的收益。投资者在考虑投资决策时,应综合考虑公司的业务发展策略、市场环境以及财务健康状况,以做出明智的选择。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。