微博

微博【财报深度解读】谁能替代英伟达?

作 者 | 无忌

正文共计5460字,预计阅读时长14分钟

和人工智能以及大模型息息相关的GPU产业,正在国内结出硕果。

近期美方更新2022年10月发布的对华出口管制规定,AI芯片等领域限制进一步加强,新规后英伟达受到影响最大,其A800和H800在内的芯片对华出口都将受到影响。

在消息发布后,美股相关概念股遭投资人抛售,英伟达一度下跌8%,创去年12月以来最大跌幅,英特尔收跌1.37%,AMD收跌1.24%,博通收跌2.01%。

与之截然相反的是,中国相关概念股则有部分直线拉升,比如景嘉微由消息发布日的73.26元/股拉升至10月31日的82.85元/股,期间涨幅达13.1%。国内GPU和显卡行业被资本明显看好,相关股价不断回升。

半导体艰难的上半年

限令发布后,A股ICT板块涨跌不一,整体来看,涨幅更多,资本市场对头部企业抱有信心和期待。直线被拉升的景嘉微就是其中代表。

景嘉微是国产GPU主要参与者,其GPU芯片主要用于图形领域。在对投资人的回复中,景嘉微表示其图形处理芯片可以满足目标识别等部分人工智能领域的需求,尚不能满足AI计算等领域的应用需求。其实景嘉微今年业绩表现原本“惨不忍睹”,却因限令使其股价回暖盘活。

今年前三季度,景嘉微营收4.692亿元,同比下滑35.66%,归母净利润1558万元,同比下滑91%,扣非净利润-3241万元,同比下滑123.86%。而在2022年景嘉微营收11.54亿元,同比增长5.56%,归母净利润2.89亿元,同比仅微降1.29%。其中,毛利率60.84%,同比减6.13%,净利率3.32%,同比减86.01%,销售费用、管理费用、财务费用总计1.26亿元,三费占营收比26.84%,同比增79.32%。

景嘉微在财报中解释业绩下滑的原因,称宏观经济和上下游产品交期影响是利润大幅下滑的重要因素,在第二季度和第三季度中,这两大因素影响并未消除。

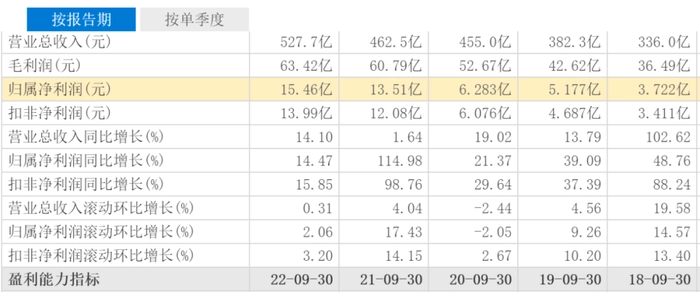

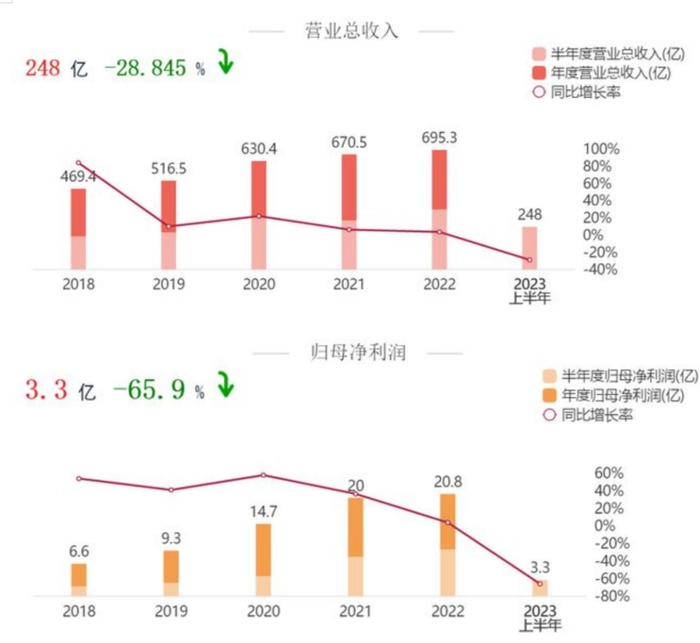

行业龙头浪潮信息在上半年表现同样不理想,上半年浪潮科技营收248亿元,同比下滑28.27%,归母净利润3.253亿元,同比下滑65.91%。但在度过艰难的上半年后,三季报业暴涨,营收527.7亿元,同比增长14.10%,归母净利润15.46亿元,同比增长14.47%。但这两项增速均为近5年来新低。

业内人士分析认为,整个半导体行业在今年上半年都比较艰难,很多企业库存积压。但结合景嘉微近十年以来的历史财务报表来看,其盈利能力处于行业中上游,业务体量和利润近5年来均有过高速增长,其最新盈利预测显示,利润增速会有所增长,下半年可能出现好转。“景嘉微是行业的缩影,业绩短期内或会有一定波动,但从行业整体来看,在美方限令加强的情况下,国产相关产品会逐渐被市场认可,业绩将会有回暖,也会刺激行业的研发,促进行业的发展。”

限令刺激国产GPU

有业内人士指出美方限令禁售GPU(以RTX4090显卡为主)并非针对游戏市场,而是基于对中国高科技产业发展的担忧和遏制。“RTX4090显卡不仅可以提供极致的游戏体验,还可以用于人工智能、云计算、大数据等领域,为各行各业提供强大的计算支持。限令是对中国高科技产业的一种打压和挑衅,可能引发中国的反制措施,加剧双方的对抗和矛盾,不利于全球科技合作和发展。”华为也回应称“这是为了遏制高科技产业”。

GPU图形处理器,属于半导体中集成电路中最复杂,技术水平要求最高的逻辑器件领域,其核心优势在于解决数据并行计算问题,主要应用于PC显卡和AI计算等。在计算机中CPU和GPU分别作用于计算机的逻辑计算和图形显示,GPU和CPU集成在同一块电路就形成带核显的CPU,最多可以达到56核心,而GPU的核数远超CPU,英伟达的GPU核心数已经突破五位数。

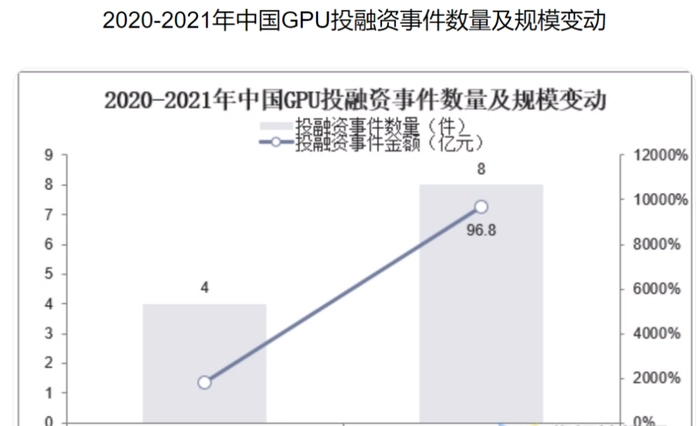

限令对国内半导体产业发展持续限制,国内GPU产业热度持续高涨,市场对于GPU国产化的期望值持续提高,带动我国GPU投融资数量及金额快速扩张,美方限令将逼迫中国企业自主研发寻求突破,从而加快我国GPU国产化进程。市场大量资本涌入GPU赛道,华经产业研究院数据显示,2020年该赛道有4件投融资事件,金额仅为1亿多元,2021年投融资事件增加至8件,金额达96.8亿元。

在此之前中国企业在GPU领域也取得一定的进展。IDC最新报告数据显示,2023年上半年,中国AI服务器使用了50万块本地采购/开发的AI加速器芯片。这一数量占据了中国整个服务器市场的10%。中国本土云端AI加速芯片制造商正在快速增长。这有效应对美国对中国13家企业和个人的“实体清单”,美国企业向这些实体出口、再出口、转让EAR管辖的所有产品和技术时,都需要向美方申请许可。中国芯片本土化或是最好的应对。其中受到影响最大的两家国产GPU公司壁仞科技和摩尔线程。两家公司均对限令表示强烈反对。

摩尔线程发展时间极短,其创始人兼CEO曾担任英伟达全球副总裁、中国区总经理,先后融资多轮。摩尔线程专注于人工智能领域的研发与创新。摩尔线程的研发团队在GPU设计、人工智能和高性能计算等方面具有丰富的经验,其GPU产品在国际上亦有一定竞争力,美方限令势必将加速摩尔线程和壁仞科技的研发力度。

经过4轮融资的摩尔线程融资金额超过50亿元,2019年成立的壁仞科技也经过数轮融资也达50亿元左右,两家被列入“实体清单”的企业均有足够的资金用于研发。其中壁仞科技已经在2022年8月份交出其首款GP GPU BR100的答卷,从主要参数来看,算力、能效比等整体相对较高。下表是摩尔线程和壁仞科技相关产品和英伟达的参数对比。

上述参数可以发现,虽然国产GPU代表和英伟达尚有差距,但这种差距绝非不可追赶的距离。值得一提的是壁仞科技的方式是在研发自身生态的同时与国内其他企业共创,比如加入由百度飞桨发起的硬件生态共创计划,百度在AI领域深耕多年,投入研发超过1000亿元,近期正是产出期,这也将成为壁仞科技加速研发的一大利好。

壁仞科技和摩尔线程作为新兴的国产GPU厂商,其产品和技术表现出了较高的竞争力。美方限令将促使他们在未来的发展持续不断加大研发力度,保持其技术上的领先优势,并成功地将这些优势转化为市场上的竞争力,他们有可能在国内甚至国际市场上获得重要的地位。进而打破“禁令”,成为国产GPU的代表。

浪潮信息未吃到红利

一段时间以来,元宇宙和大模型是两个热门的风口,但经过市场证明,元宇宙可能是一个美丽的泡沫,而大模型则是经过市场检验开始进入大规模商用阶段。而大模型的“军火商”英伟达也赚得盘满钵满,股价飞涨。英伟达主要供应GPU,成为第一大大模型供应商,而浪潮则属于信息服务商位于第二梯队,GPU需要装在服务器上才能提供算力服务,按说浪潮信息可以吃到一波红利才对,但浪潮信息的半年报却超乎市场意料。上半年,浪潮信息营收248亿元,同比下降28.85%;归母净利润3.3亿元,同比下降65.9%。扣非归母净利更是出现亏损,这是其自2013年一季度以来首次出现季度扣非净利亏损。不仅未吃到红利,业绩还出现大幅下滑。

浪潮信息是国产AI服务器龙头。根据Gartner数据显示,2022年浪潮服务器以9.9%的市场份额位居全球第二;以30.9%的市场份额位居中国第一。截至2022年末浪潮信息存储装机容量同比增长5%,装机容量超6EB,稳居全球前三,中国第一。公司99%以上的收入均来自服务器销售相关业务,主要包括通用服务器、高性能服务器、存储服务器、AI服务器、边缘计算、超融合等。但浪潮信息的业务结构较为单一,服务器及部件是其核心业务,营收占比达到98.8%,也就是说服务器卖得好坏,直接决定浪潮信息的业绩。

值得一提的是,AI大模型从去年年底就开始火爆起来,AI服务器需求上涨是不争的事实。据财联社报道,浪潮信息服务器产品线人士称“AIGC火热带来AI服务器需求量暴增,3月份我们发现AI(服务器)市场出现几倍以上增长,以前(客户关注点)是能不能便宜点,现在是能不能用得上。”如果按其观点来看最迟5月就该看到销售红利,也直接能够在半年报中体现出来,而从目前浪潮信息上半年的业绩来看,并未收获到相关红利。

从英伟达发布的财报中可以判断大模型所带来的算力需求激增,而作为国内甚至全球头部服务器厂商,在2022年人工智能服务器市占率全球第一,在2023年本应迎来高速发展的良机,但其中报确实低于市场预期,尤其是浪潮信息在大模型领域已经有广泛布局的情况下。大模型所带来的巨大红利,目前浪潮信息还未吃到。

浪潮信息利润的下滑或和其持续不断的研发投入有关,2020年至2022年分别投入25.34亿元、28.33亿元和37.15亿元。在美方限令收紧的政策下,浪潮在中报中对业绩下滑作出解释,称营收下滑主要为受全球GPU及相关专用芯片供应紧张等因素的影响,并认为随着国产GPU产能持续释放,下游客户IT预算逐步回暖,营收增速有望回暖。但浪潮信息作为GPU下游产业,限令的出台后,对其后续业绩将带来一定的影响,具体影响多大,还有待观察。

目前国内GPU企业主要细分多功能GPU和通用GPU企业,主要分布应用PC端和AI计算端,但大多企业仍主要停留在研发亟待商用化阶段,部分发布产品就性能而言在国际水平存在一定的竞争力,但整体生态,上游IP依赖仍是国产CPU发展难题,实际商用化和市场竞争力仍存在理论水平,目前实际商用化的仅景嘉微一家,且经营状况相对较好。2021年9月景嘉微推出的JM9231和JM9271采用业界主流的统一渲染架构,支持OpenGL4.5接口,可以无缝兼容市面上主流的CPU、操作系统和应用程序,在行业处于相对领先水平。

就投资热度而言,2022年虽然上半年GPU投资热度下降,下半年市场热度有所回升,就趋势而言,国产GPU企业数量持续增长,GPU发布产品数量持续增长,国产GPU程度稳步推进。

限令是把双刃剑

GPU在AI领域占据绝对主导地位,目前人类正在进入“一切需要可视化的时代”,市场对于GPU的需求增长极快。可视化需要大量的图形、图像计算能力,无论是云端还是边缘侧都需要大量的高性能图像处理能力。根据IDC数据,2022年全球AI芯片市场达352亿美元。其中GPU占比最大,预计到2025年GPU在AI领域的占比将达到57%。全球市场对GPU也极为看重。

美方关于GPU的限令无疑是一把双刃剑,在遏制中国高科技企业发展的同时,也对自身企业造成巨大利益损失,在限令发布前一天英伟达的股价以460.95美元,但截至10月30日收盘,其股价跌至411.61美元,跌幅达11%,其市值蒸发了1200亿美元。

消息发布后,国内显卡价格水涨船高,有消费者发现平台上RTX 4090显卡已经陆续下架,第三方有现货的店铺则价格直接翻倍,售价在2万元至3万元之间。有的最高达5万元,普通消费者难以承受,而对游戏玩家和视频创造者来说也是笔不小的开支,或对相关产业链产生较大影响。

于是国内产业链上下游都对国产GPU抱有巨大期待,期望国产GPU企业能够打破英伟达等美国企业的行业垄断,沐曦集成电路CEO陈维良曾表示:“全球高性能GPU市场被国外公司垄断,核心算力芯片受制于人,国家安全以及国计民生存在巨大的不可控风险,国产替代势在必行”。据悉,沐曦集成电路高性能通用GPU芯片设计公司的创始团队主要来自AMD等国际公司,拥有从40nm到7nm制程GPU芯片的设计和量产经验。

虽然有困难,但中国企业必须迎难而上。目前,中国已经在芯片领域取得了一些进展,比如华为的麒麟系列、中科院的神威系列、紫光展锐的鲲鹏系列等,都展现了一定的竞争力和潜力。如果中国GPU企业能够自主研发出高性能且性价比较高的产品,就能摆脱对外部供应的依赖。对此,相关企业确实加大了研发力度,逐步在追赶。

GPU设计是一项系统工程,包含硬件架构、算法、软件生态等多个组成,缺一不可。目前国内GPU企业主要细分多功能GPU和通用GPU企业,主要分布应用PC端和AI计算端,但大多企业仍主要停留在研发亟待商用化阶段,部分发布产品就性能而言在国际水平存在一定的竞争力,但整体生态,上游IP依赖仍是国产CPU发展难题,实际商用化和市场竞争力仍需市场检验。

目前国内从事GPU的企业,已经商用化且经营较好的企业仅景嘉微一家,其余多是持平或亏损状态。好在国内GPU投资热度上升明显,投资金额也几乎是几何倍增趋势,国产GPU企业数量持续增长,天眼查数据显示,目前相关企业已经近百家,GPU发布产品数量持续增长,国产GPU程度稳步推进。美方用自残式的限令来遏制中国,在一段时间内会对中国相关企业造成一定影响,但随着研发投入的加大,该领域或将很快会像华为一样冲破封锁,一旦国产GPU达到或接近英伟达的水平,那时候英伟达想再进入中国市场将难上加难。也有业内人士认为美禁令或禁出国产GPU的春天。

该限令颁布后,看似对行业造成一定影响,但据财联社报道,多家企业已经未雨绸缪做好应对,以腾讯、百度为例,均都已经提前进行囤货,且囤货充足,足够应对很长一段时间,短期内影响有限。那么在这一段时间里,就看景嘉微、沐曦、壁仞科技和摩尔线程等国内GPU企业的表现了。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com