微博

微博【财报深度解读】361度赞助亚运会,安踏却火了?

作 者 | 分析师 梦萧

正文共计5572字,预计阅读时长14分钟

一场亚运会让体育服饰品牌从线下拼杀到了线上。

亚运会吸引了全国人民的眼球,除了中国军团201金111银71铜历史最好成绩之外,还有各种黑科技以及各大体育品牌都引发了极大关注,出人意料的是一向热衷赞助大型体育赛事的安踏并不是本次亚运会的赞助商,另一家体育品牌361度榜上有名。

结合杭州亚运会期间361度的股价表现来看,直接带给361度的效果并不明显,在此期间361度股价由4.01港元降至3.910港元,股价不涨反跌。

我作为行业分析师,将从不同维度来分析已经上市的四家体育用品公司2022年及2023年上半年的表现。

安踏稳居一哥之位

提及体育用品,人们最先想到的是安踏和李宁,李宁在2005年成功上市于港交所,成为国内第一家上市的体育用品公司,也长期“霸占”一哥的位置。安踏不甘落后于2007年同样上市港交所。

实际上,在那时我们都不看好安踏挑战李宁,因为彼时的安踏远非李宁对手。2007年,安踏营收达29.89亿元,李宁营收则达43.49亿元。2008年李宁受惠于北京奥运会的加持,营收暴增至67亿元,增幅高达54%,安踏没有赞助北京奥运会,安踏CEO丁世忠曾表示,没能力赞助北京奥运会是安踏的遗憾,但这一年安踏的营收增长却反超李宁,营收46.27亿元,增长率高达57.97%。虽然安踏和李宁营收差距上多达20多亿元,却已经拉响两强争霸的序幕。

在这一年特步也完成港股上市,其营收28.67亿元,第二年也完成上市的361度营收为13.5亿元。按当时的座次来排序,分别是李宁、安踏、特步和361度。

但这种格局在2009年开始出现变化,这一年安踏以3.32亿人民币收购了FILA在中国地区的商标使用权和经营权,此后FILA的营收一直成为安踏营收的重要组成,也成为中国企业收购外企最成功的典范。这一年安踏净利润达到12.51亿元,同比上涨39.8%。

从数据中能看出,收购FILA给安踏带来了巨大成功。短短3年时间,安踏的营收成功逆袭李宁,2012年安踏营收为76.23亿元,李宁营收为67.39亿元,特步营收为55.5亿元,361度营收为49.51亿元,安踏反超李宁成为体育用品行业一哥。

2018年,安踏引入国潮概念,将其定位转向高端化和年轻化,成为运动品牌国潮带路人,这一概念纷纷被其他竞争对手效仿,在新疆棉事件后,李宁甚至凭借国潮概念火爆出圈。

2022年,安踏总营收536.5亿元,李宁总营收258亿元,特步总营收129.3亿元,361度总营收69.61亿元。如果以2012年的营收为参考,这十年,安踏营收翻了7倍,而李宁、特步和361度分别翻了3.8倍、2.3倍和1.4倍。安踏的增幅明显领先后三者。这一年,安踏的营收甚至高于李宁和阿迪达斯中国的营收之和,也高于耐克中国营收,问鼎中国运动鞋服市场冠军。

这是我看到最直接的趋势,而这一结果还在2023年上半年已经发布的财报数据中得以佐证,今年上半年安踏总营收296.4亿元位列第一;李宁以140.2亿元营收排名第二;特步以65.2亿元排名第三;361度的营收为43.1亿元。值得一提的是,安踏2023年上半年的营收,比后三者之和还多出47.9亿元。再次超过李宁+阿迪中国总和,继续超越耐克中国,坐稳中国运动鞋服市场冠军的宝座

截至10月9日收盘,安踏总市值为2416亿港元,李宁、特步和361度总市值分别为835.6亿港元、182.06亿港元、82.29亿港元,安踏市值是后三者市值之和的2.2倍。

我作为分析师判断,安踏行业老大的宝座短期内较为稳固。

最先掉队的或是李宁

我认为安踏的崛起,来自于其超高的毛利率。

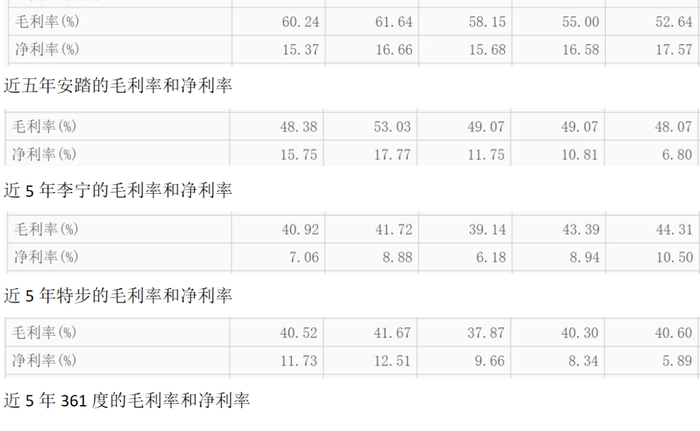

从之前财报数据能看出,近5个完整财年,安踏的毛利率分别为52.64%、55%、58.15%、61.64%和60.24%。同期李宁的毛利率为48.07%、49.07%、49.07%、53.03%和48.38%,原本在2018年两者毛利率相差只有4.57个百分点,但2022年安踏毛利率已经超出李宁11.86个百分点。同期特步的毛利率分别为44.31%、43.39%、39.14%、41.72%和40.52%。361度在近5年的毛利率分别为40.6%、40.3%、37.87%、41.67%和40.52%。通过近5年毛利率数据对比,安踏的毛利率为独一档存在,其他三家的毛利率相差不大,在40%到49%左右的范围之内,李宁比特步和361度稍高一点。

但在净利率上,四家有较大差异,安踏和李宁处于第一梯队,净利率均超过15%,李宁2022年15.75%的净利率还力压安踏的15.37%一头。但安踏的净利率比较稳定,近5年在15.37%至17.57%之间波动,整体波动只有2个百分点左右。而李宁的净利率波动较大,2018年最低可以低至6.8%,2021年又高至17.77%,相差近11个百分点。

特步的净利率虽说比较稳定,但除了2018年的10.5%之外,其他几年均在9%以下徘徊,361度的净利率近两年有所攀升,分别达到12.51%和11.73%,和李宁、安踏相比,还有明显差距。

以本人经验来看,净利率波动较大或受产品成本上升、售价降低以及期间费用增加等原因影响,也有可能这几种情况都同时存在。一个企业的净利率波动太大,对企业并不是好事,净利率波动较大说明行业竞争加剧,为了在激烈的竞争中生存和发展,企业不得不采取降低产品价格、加大营销力度抢占市场份额等策略,这些无疑增加成本,导致净利率波动,而净利率是个正向指标,高是加分项,太低了是减分项,企业净利率波动较大,对企业股价会有一定影响。

数据也赞同了我的观点。财报显示,上半年在净利润方面,安踏净利润为47.48亿元,同比增长32.3%,李宁净利润为21.21亿元,同比下滑3.11%,特步净利润为6.654亿元,同比增长12.70%,361度净利润为7.036亿元,同比增长27.7%。四家上市体育用品公司中只有李宁净利润为负增长。

当然,下降的不只是净利润,我发现今年上半年,李宁毛利率为48.78%,同比去年同期的49.97%下滑了1.19个百分点。成为唯一一家毛利率下滑的企业。同期安踏的毛利率涨至63.3%,增长1.3个百分点,特步的毛利率为42.9%,增长0.9个百分点,361度毛利率为41.7%,增长0.2个百分点。净利率上,李宁下滑至15.1%,去年同期为17.64%,下滑了2.5个百分点;安踏的净利率则提升了2.65个百分点,由15.21%提升至17.86%;361度则由16.54提升至17.77%,特步由10.36%降至10.29%,变化并不明显。

如果时间延长至最近9年,我觉得李宁的净利润增幅跳跃性极大。其中2014年和2017年的净利润为负增长,但也有2016年激增4395.45%的神迹,从近5年的净利润增幅来看,38.84%、109.59%、13.30%、136.14%和1.32%,表现同样如过山车,可以在2019年暴增109.59%,也可以在次年跌至13.3%,接着又暴增136.14%,随后又跌至1.32%,直至今年上半年的-3.11%。

作为分析师我判断,虽然李宁现在依然稳居老二,但在竞争对手都大步向前的情况下,其净利润以及毛利率和净利率都出现不同程度的下滑,在激烈的市场竞争中,也有掉队的可能。

单店产出谁最强?

在之前我看到的数据中,不可否认的是上市四家体育用品公司都以线下实体店为主。财报显示,截至2023年6月30日,安踏门店数量为6941家,李宁拥有门店数量最多,达7448家,特步和361度门店数量分别为6443家、5642家。

但即使领跑消费复苏,我发现多家品牌的渠道扩张都趋于谨慎,整个上半年,安踏、李宁、特步、361度仅净增368家门店,其中特步上半年共新增222家门店,旗下所有品牌门店都是正增长状态,主品牌特步和特步儿童分别净增了130家和68家门店。也就是说除了特步之外,其他三家公司共计新增门店只有146家,和前几年的疯狂扩张相比,逐渐趋于理性。李宁在此期间净减少了155家门店,核心品牌李宁和李宁YOUNG分别净减少128家和27家门店,是唯一没有品牌门店净增长的集团。

在我之前的观察中,李宁始终坚持高效大店策略。7448家门店分为李宁核心品牌销售门店6167家和李宁YOUNG销售点数量为1281家,但同期两类门店净关闭分别为128家、27家。公开资料显示,李宁门店平均面积为240平方米,平均月店效呈中个位数增长,而上年同期呈10%—20%低段增长,单店盈利能力并不强。

以上半年营收计算,李宁总营收140.2亿元,平均每个门店营收188.23万元。同期以总营收除以门店数计算,安踏平均单店产出为427.03万元,特步平均单店产出为101.2万元,361度的平均单店产出为76.39万元。通过单店产出对比,可以清晰发现,安踏单店产出为独一档存在,是李宁单店产出的2.3倍,是特步单店产出的4.21倍,更是361度单店产出的5.6倍。

线上将成为主战场

一般来看,我们这些行业分析师认为,体育用品公司中鞋类为其主打,李宁上半年鞋类贡献75.15亿元收入,占总营收的54%,增速大幅放缓至11.2%;服装贡献56.40亿元收入,增速近15%,安踏上半年的鞋类收入为124.07亿元,同比增幅也在一成多,但和李宁不同,安踏自2014年以来始终以服装品类为主,该品类上半年收入163.13亿元,占总收入的比重达55%。

从数据中我发现,安踏服装67.8%的毛利率水平也高于其他品类;鞋类营收仅占总营收的41.9%。特步鞋类收入38.89亿元,占总收入的比重为59.6%;服装品类收入24.97亿元,占比38.3%。361度上半年鞋类营收超过19亿元,营收占比为44%,其鞋类增速在四家公司中表现最佳,达28.4%。

安踏服装类占比提升是因为在收购FILA上的巨大成功,2009年收购FILA后,仅仅用时9年就将FILA的营收突破百亿大关,2022年FILA营收达215亿元,占总营收536.5亿元的40.1%,今年上半年FILA营收为122.29亿元,同比增长13.5%,占总营收的41.3%,占比进一步提升。

实际上,我一直觉得收购FILA尝到甜头后,安踏也开启了“买买买”模式。迪桑特、可隆、始祖鸟、萨洛蒙以及亚玛芬体育纷纷成为安踏旗下品牌,安踏在财报中透露,2023年,AMER SPORTS将有望完成在五年前定下的“大品牌、大渠道、大国家”发展策略,即将始祖鸟、萨洛蒙和WILSON三大品牌分别打造成为10亿欧元的品牌;中国市场和直营模式分别实现收入10亿欧元。

我作为分析师判断,安踏的成功必然引来竞争对手的模仿,特步在2019年便与Wolverine Worldwide成立合资公司,开启索康尼和迈乐两个品牌在国内市场的开发、营销及分销。同时以2.6亿美元的价格收购了韩国时尚零售集团衣恋集团旗下运动品牌盖世威和帕拉丁。自此完成运动市场布局,索康尼和迈乐针对专业运动市场,盖世威和帕拉丁则面向时尚运动市场。其中索康尼算是比较成功的品牌,凭借其极具竞争力的产品系列,自2021年起高速增长后,2022年收入翻倍后实现盈利。

跟安踏和特步的买买买不同,李宁选择的是单品牌、多品类、多渠道的发展策略,包括李宁YOUNG、中国李宁、LI-NING 1990等,虽然单品牌覆盖多品类可以很好利用品牌的知名度和资源,提高产品的竞争力,但会让品牌和形象定位不清晰,不同品类间的差异也会给管理和运营带来巨大挑战。

因此,从我的经验来看,除了线下门店的较量,线上也成为必争的主战场,尤其是在爱国浪潮的推动下,线上销售能直接带来营收的大幅提升。受此影响,2021年618期间国潮运动品牌成交额同比增长超500%,会员量同比增超60%。2022年618期间FILA、李宁、安踏、特步占据品牌店铺成交额前四。今年618期间FILA、李宁、安踏占据品牌店铺成交额前三,361度、特步进入前二十。

在粉丝数量方面,李宁以2979万位列第一,安踏2432万,特步和361度粉丝数分别为1132万和912万。李宁和安踏的粉丝数差距不大,特步和361度据前二者差距较为明显。

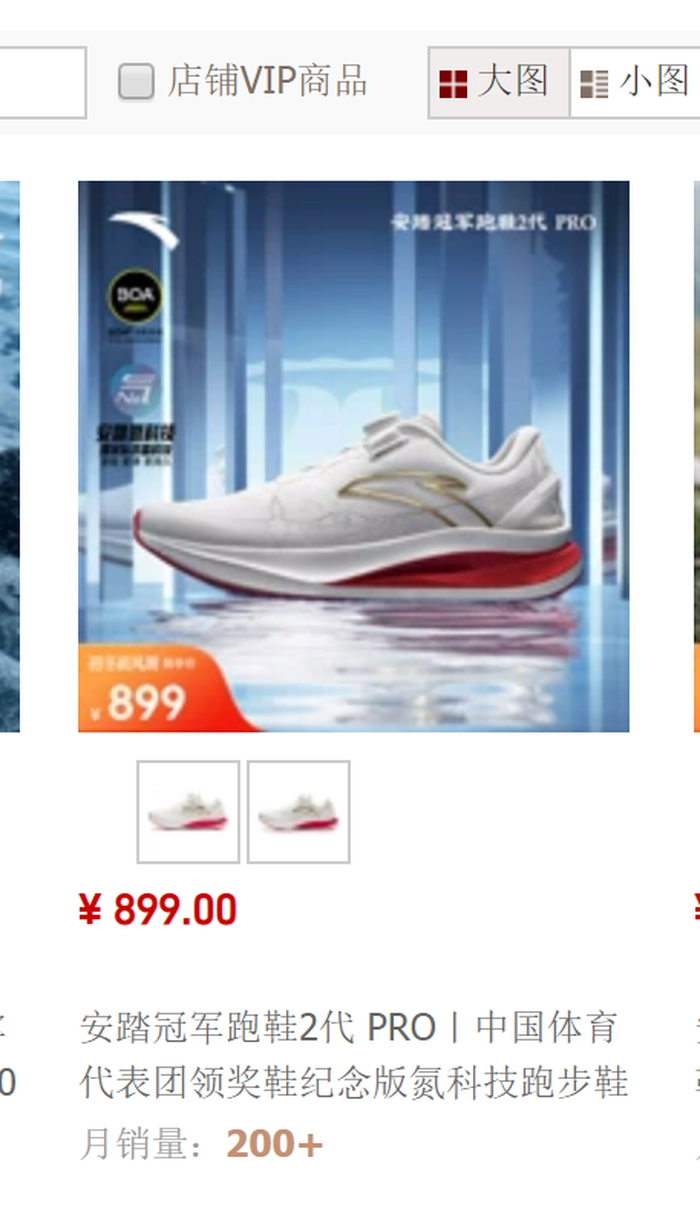

粉丝数量的多少带来的销售程度不同,2023年上半年,安踏体育旗下所有品牌的电子商务业绩整体营收同比增长21.7%,贡献集团整体收益的30.8%,上年同期的占比为28.9%。成为四家上市体育用品公司中线上营收占比较高的一家。尤其是在亚运会期间,售价899元的中国体育代表团领奖鞋纪念版已经售出200+,售价559和399的几款跑步鞋月售出2000+。

安踏凭借线下较高的单店产出以及迅猛增长的线上渠道,打破了国际大品牌市场占有率的“垄断”,2020年耐克和阿迪的市占率分别为19.8%和17.2%,两者市场占有率接近40%,此时安踏与FILA市场占有率共为15.4%,同期李宁和特步的市场占有率分别为9.0%和4.7%。但这一局面在2022年被安踏改写,2022年安踏市场占有率为20.4%,此时耐克和阿迪的市场占有率之和只有28.2%,两者单一一家都不是安踏的对手。

我认为,安踏在市值以及营收上都遥遥领先其他竞争对手,根据国务院发布《全民健身计划(2021—2025年)》,2025年全国体育产业总规模将达到5万亿元。在这片广袤的蓝海中,安踏将大有作为。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com