微博

微博康师傅的敌人不是统一,也不是老坛酸菜

康师傅陷入了巨大困境,压力既不是来自老对手统一,也不是土坑老坛酸菜丑闻造成的商誉垮塌。

文丨庆秋

BT财经原创文章

头图来源丨创客贴

康师傅仍未走出“土坑老坛酸菜”丑闻的阴影。

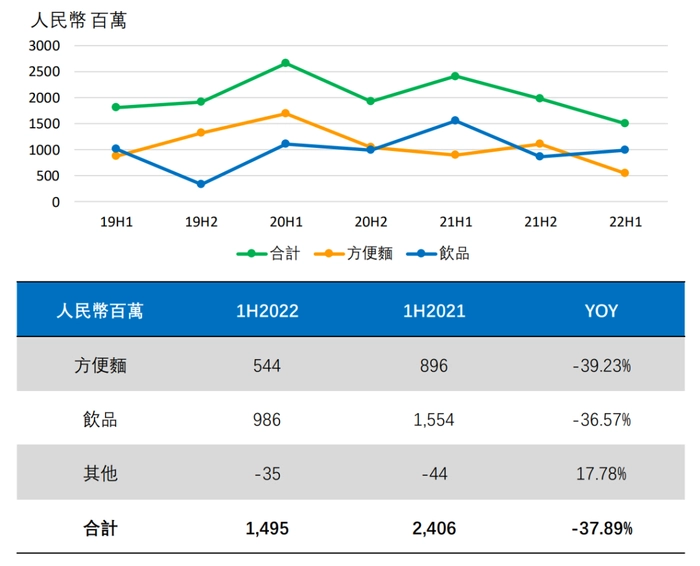

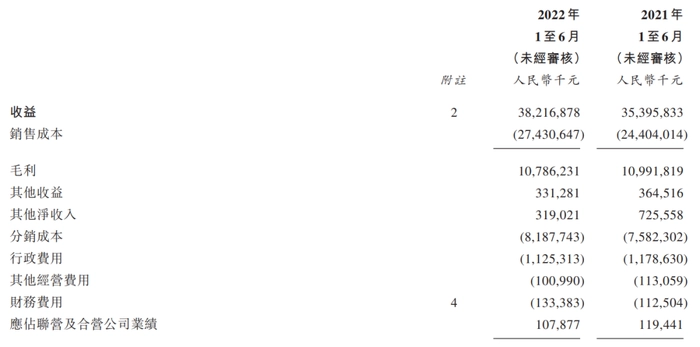

8月29日,康师傅发布了中期业绩报告。2022年上半年,康师傅实现营收382.17亿元,同比上涨7.97%;扣除利息、税项、折旧及摊销前盈利(EBITDA)34.18亿元,同比下降24.34%;集团净利润14.95亿元,同比下滑37.89%;受毛利率同比下降影响,股东应占溢利12.53亿元,同比下滑38.42%。

从财报来看,康师傅两大核心业务方便面和饮品净利润持续下滑;从业绩数据看,康师傅仍处在“增收不增利”的困境中。

造成康师傅困境的原因是,一方面是市场原材料价格上涨,另一方面其方便面业务中的老坛酸菜面在今年3·15晚会卷入土坑酸菜丑闻,5个月来口碑大降。

康师傅半年报毫无意外没能让资本市场重拾信心,今年以来康师傅股价跌幅达9.94%,财报发布后首个交易日,康师傅股价再次下跌2.03%。

有媒体观点认为,在近几年的发展中康师傅陷入了长期增收不增利的困境,特别是其新业务乏力,老业务疲态尽显,老坛酸菜风波又让康师傅元气大伤,“老品牌”已经走到了岔路口。

康师傅究竟怎么了?

方便面不香了?

有观点说,方便面是判断经济好坏的“指数级”消费品,经济好时方便面销量会下滑,经济糟糕时方便面销量会增长。即使拥有的“指数级”产品,也未能让康师傅的业绩更好看。

康师傅的基本盘是靠方便面和饮品两大业务撑起来的。

由财报可知,2022年上半年,方便面业务收益为135.48亿元,同比增长6.49%,占集团总收益35.45%;饮品业务整体收益为242.98亿元,同比增长9.08%,占集团总收益63.58%。

对比2021年同期可知,这两大核心主营业务都实现了增长,但是占比几乎没有发生变化,结构相当稳定。对于康师傅而言,这份稳定并不是一个好消息,相反,这意味着康师傅没能找到能够带动高速增长的新动力。

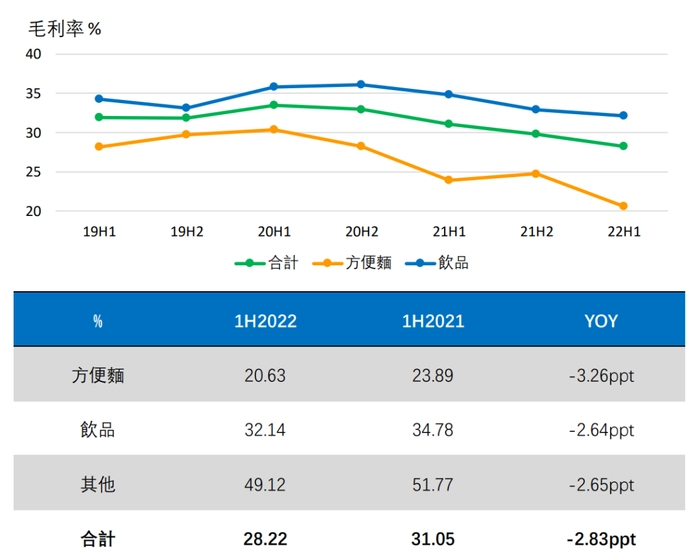

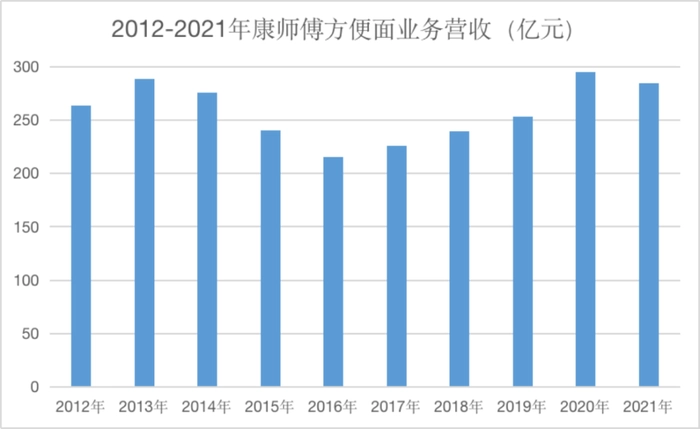

财报显示,两大业务的盈利能力都已明显减弱。2021年,方便面营收284.48亿元,同比衰退3.6%,毛利率同比下降4.94个百分点至24.36%;饮品整体收益448.02亿元,同比增长20.18%,但毛利率也出现下滑,同比下降2.11个百分点至33.83%。

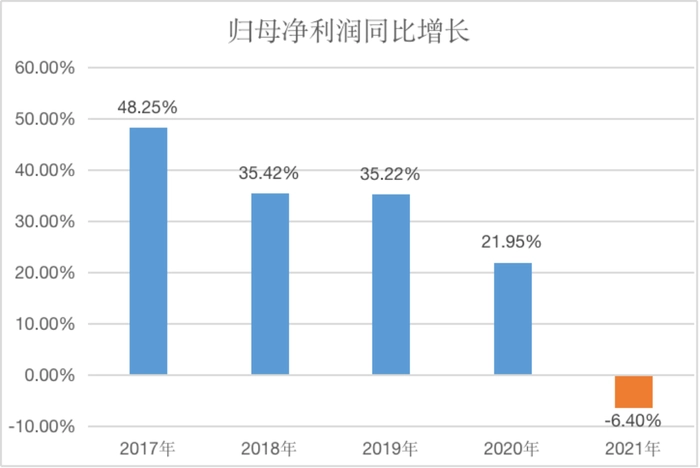

这导致康师傅2021年整体毛利润仅有0.35%的微涨,而毛利率则同比下滑2.78个百分点,股东应占溢利同比下滑6.39%,归母净利润同比增长为负的6.4%,这是康师傅2015年以来首次出现年度净利润同比下滑。

2022年上半年,盈利情况没有好转,两大业务的毛利率仍在加速下滑。其中,方便面业务的毛利率同比下降3.26个百分点至20.63%,导致方便面业务2022年上半年的股东应占溢利同比下降39.23%至5.44亿元;饮品毛利率同比下降2.64个百分点至32.14%,导致饮品业务2022年上半股东的应占溢利同比重挫37.06%至7.44亿元。

毛利率降至近年最低水平,净利润更是下跌将近40%,同比去年,康师傅足足少赚了10亿元。

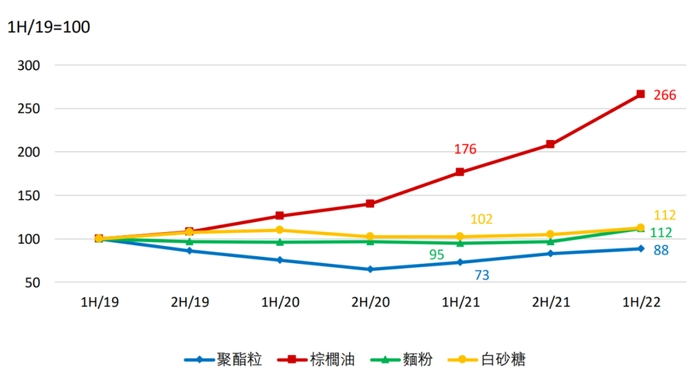

康师傅在财报中将业务毛利率下滑的原因归结为原材料价格上涨。据公司披露的路演文件可知,棕榈油是主要影响因素,2022年上半年价格同比上涨51.14%。

上游原材料价格上涨,确实挤压了中游品牌商的利润空间。不仅是康师傅,另一家行业龙头统一也陷在增收不增利的困境中。据统一2022年中期报告,其毛利率由去年同期的34.8%同比下降4.7个百分点至30.1%,方便面占据超九成的食品板块则亏损1.58亿元,而作为利润支柱的饮品业务的毛利率由2021年同期的40.9%下降至36.2%。

而且,整体市场行情都不太乐观。根据尼尔森资料显示,2022年上半年,中国方便面行业整体销量同比衰退5.4%,销售额同比衰退1.3%;中国饮料行业销量同比衰退6.8%,销额同比衰退5.5%。

经营能力下降自救难

目前,康师傅还是稳住了行业老大哥的地位。

根据尼尔森资料显示,2022年上半年,期内康师傅方便面的销量市占44.6%,销售额市占46.7%,为市场第一;即饮茶(含奶茶)销量市占41.7%,也居市场首位;果汁销量市占17.9%,居市场第二位;即饮咖啡销量市占11.6%,居市场第二位。

这主要还是得益于康师傅这么多年在品牌端和渠道端建立的优势。康师傅1992年就开始生产方便面,1996年进军饮品市场,可以说核心品类都有较长的发展史,“康师傅”也成为中国消费者最为熟悉的品牌之一。

但是目前不仅盈利能力一直在逐渐下滑,经营能力也在接受挑战,康师傅在舒适区带不了多久了。

财报显示,2022年上半年的销售成本同比上扬了12.4%,其中分销成本高达81.88亿元,同比增长7.98%;财务费用也较去年同期上涨了17.7%。

半年报显示,康师傅制成品的周转期较年初的18.35天增加了0.86天;与此同时,应收账款周转期也从年初的9.13天上升至10.28天。

经营活动所得现金更是从去年同期的35.39亿元锐减至19.18亿元,同比下降45.81%。而作为未来营收先行指标的客户预付款项,也从年初的33.43亿元减少至15.01亿元,降幅高达55.10%。这两项重要指标都几近腰斩,可见康师傅在经营上面临着巨大压力。

此外,财务状况也有所恶化。截至2022年6月末,康师傅总负债达449.23亿元,较年初增加70.22亿元,由此也拖累了资产负债率,从2022年3月末的59.04%增加了11.45个百分点至70.49%,

面对如此疲软的经营状况,康师傅也想了不少办法自救。一是产品涨价,二是加强高端产品布局,都是试图通过拉高价格来缓解成本压力。

据美银证券今年二月上旬的报告,康师傅旗下主要的方便面产品在农历新年后出厂价上涨超过10%。康师傅方便面涨价还登上了微博热搜榜。

康师傅在财报中具体将方便面业务分为高价面、高端面/超高端面、中价面/干脆面三类,并明确表示高价面为其核心产品,经典口味“红烧牛肉面”还邀请了偶像张艺兴作为品牌代言人,以求吸引更多粉丝促进销量。与此同时加强高端面/超高端面的高端产品布局,通过丰富产品口味、规格,来满足中产阶层消费升级需求。

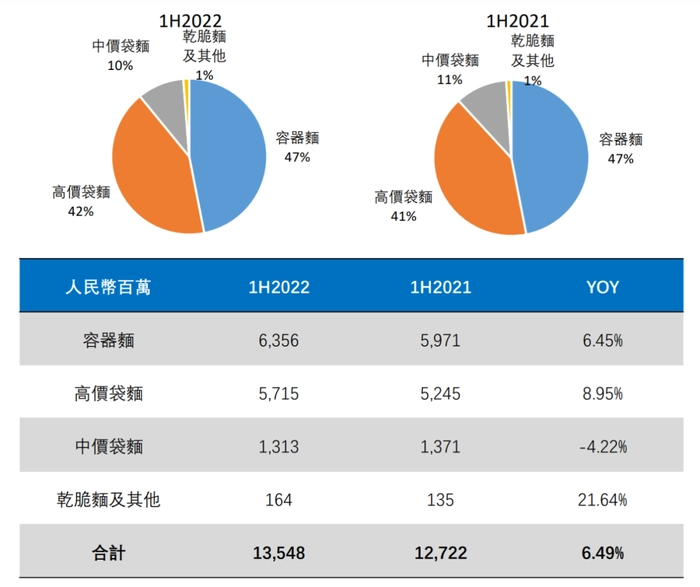

但是效果并不理想。2022年上半年高价袋面的占比为42%,与2021年同期的41%几乎没有变化,销售额也仅仅增长了8.95%,而销量增长最多的却是低价位的干脆面,增幅达21.64%。

饮品情况更为复杂,可细分为茶、水、果汁、碳酸饮料及其他。碳酸饮料不讨论,因为康师傅拥有百事中国区的独家代理,涉及的产品都来自百事旗下。但主要逻辑依然是涨价和高端化。

即饮茶是康师傅饮品业务的最大来源,占比约为四成。为了拉动销量,康师傅分别为两大核心单品“冰红茶”和“绿茶”找来了两大流量代言人——王一博和易烊千玺,包装水中的中价水“喝开水”也找了选秀明星蔡徐坤,都是希望能够借助偶像的影响力扩大年轻消费圈层。

就目前结果来看,即饮茶的增长仍然不够强劲,增幅仅为4.12%,是所有饮料种类中增速最少的。

除产品端外,康师傅还在加大渠道拓展力度,布局社区团购,进入新农村市场。但短期来看,这些自救动作恐怕难以真正帮助康师傅实现盈利增长。

因为康师傅真正的威胁在他处。

其他赛道玩家的冲击

对于康师傅而言,最大的竞争对手不是统一、不是农夫山泉,而是来自其他赛道玩家的冲击和挑战。

先说方便面。康师傅第一包红烧牛肉面于1992年8月21日诞生,一经上市便异常火爆,经销商经常拿着成捆现金排队等着拿货。康师傅由此一度成为方便面的代名词。后来入局的方便面品牌越来越多,但康师傅依然守住了行业第一的地位。

然而,自2013年起,随着美团等互联网平台崛起,方便的餐饮外卖服务逐渐深入人心,方便面不再是消费者速食的唯一选择。反映到财报数据上也可以看到,康师傅方便面正是从那个时候开始走下坡路。

2020年新冠疫情爆发,居家隔离的政策使得方便面重新获宠。2020年康师傅的方便面业务也冲上了新高。但是,即使有疫情带来的需求强刺激,该年销售额也只是相当于2013年的水平。而且,2021年之后,疫情带来的红利期迅速褪去,方便面销量再度下滑。

除了外卖改变了中国消费者的速食习惯外,如今市面上的方便速食品类也越来越丰富,比如网红代表螺蛳粉、红油面皮、自热米饭、自热火锅、南昌拌粉等等,它们的兴起都对方便面市场造成了极大冲击。

与此同时,预制菜市场也开始勃发。据悉,目前已有6.9万家相关注册企业,行业规模已经冲到了2100亿元,专家预测在未来的6-7年内还将达到万亿的市场规模。相比之下,方便面的市场规模仅在600亿元-1000亿元的区间内徘徊。

因此,康师傅再怎么去发力方便面的高端产品,争的也就是一个相对固化的小市场了。

再说饮品。前文提到,康师傅在饮品事业上有诸多细分赛道,其中营收最大、业务最强的是即饮茶。但是,随着喜茶、奈雪的茶等现制茶品牌的强势崛起,对康师傅的即饮茶乃至果汁都带来了巨大冲击。

现制茶口味频频创新,芝士加各类时鲜水果的组合,对年轻消费者充满了吸引力,但对于瓶装饮料而言几乎是降维打击。更重要的是,现制茶在价格区间上也几乎钉死了康师傅向上发展的路子。随着蜜雪冰城、书亦烧仙草等茶饮品牌霸占下沉市场,10元左右的价格下限基本上压到了瓶装饮料的上限。康师傅一旦提价过了这条线,更多消费者可能会选择口感多样的现制茶。

此外,据中商产业研究院数据,2018-2020年,以零售消费价值统计的中国现制茶行业市场规模从700亿元增长至1140亿元,年均复合增长率达到17.7%,2021年同比增速更是高达27.19%,显著高于同期饮料市场增速。

若搞品类创新的话,元气森林、东方树叶已都在无糖饮品市场站稳了脚跟,康师傅推出的几款无糖饮料都没能复刻冰红茶和绿茶这样超级单品的辉煌。

如今的消费市场不再是一招鲜的天下,消费者口味愈发分化和刁钻,原赛道的后起之秀、其他赛道的头部玩家,都在蚕食康师傅未来的发展空间。

步履缓慢的康师傅已现老态,如果还没有找到新的盈利点,不知道方便面的老本还能够吃几年呢?

(文章系作者个人观点,如有疑问及任何意见反馈,可直接在评论区留言或发送邮件到 btimescaijing@163.com)