微博

微博【重点解读】北京银行“跑不动”了?

作 者 | 无忌

正文共计4495字,预计阅读时长12分钟

北京银行营收增幅表现出“跑不动”的状态。

近日,北京银行发布2022年财报。全年总营收662.76亿元,增幅为0%,归母净利润为247.6亿元,同比增长11.4%,相比2021年3.45%的增幅,提升巨大,成为近8年来最高增幅。

2022年3月才履新北京银行董事长的霍学文交出了一份看似不错的答卷,但在财报发布后第一个交易日,北京银行的股价不升反降,4月10日,收盘股价为4.41元,下跌0.68%。但随后股价录得3连涨,4月19日4.76元的股价为近年来新高。4月24日收盘,北京银行的股价为4.72元,上涨0.64%,总市值为997.9亿元。但股价较高点时的24.13元下跌超80%。

营收和净利润都不错,却未能打动资本市场,可见北京银行的财报还是存在一定问题。面对来势汹汹的宁波银行、上海银行和江苏银行,缓慢的增速或将很快被发展迅猛的竞争对手反超,北京银行究竟如何拆招?

个人住房贷款“双降”

个人住房贷款是银行最优质的资产,很多银行为了保持个人住房贷款而千方百计“阻挠”用户提前还贷,银行之所以这么做,因为个人住房贷款带给他们巨大收益。

比如100万的房贷,贷款20年的话,以现行利率计算,利息总额为570665.72元,这还是在贷款利率固定的情况下。如果贷款30年,100万的个人房贷总利息将达到910616.19元,几乎接近本金金额。而这只是100万的贷款,在北京买房100万贷款可远远不够,这块简直就是一大块蛋糕。

业内人士指出,个人住房贷款对银行来说,是一种低风险回报率高的业务品种,即便有个别用户无力偿还,也可以收回房子,银行的风险几乎为零。个人住房贷款这样优质的资产,北京银行在2022年下滑了100多亿元。虽然只是下滑了3%,却释放了一个消极的讯号,未来是否会持续下滑,成为众多投资者关注的焦点。

整体市场上看,个人住房贷款总体上升明显,2022年六大行共发放房地产贷款约3.84万亿元,个人住房贷款约26.95万亿元,总规模均超2021年。北京银行的财报数据显示,北京银行个人住房贷款规模在2022年出现了余额和占比的“双降”,由2021年的3496.31亿元降至2022年的3390.75亿元,总额减少了106亿元。在总贷款中的占比也相应从20.90%降至18.87%。而在已经发布年报的20多家银行中,个人住房贷款出现“双降”情况的并不多见。

BT财经还在北京银行的财报中发现了关于个人住房贷款的投诉多达365件,在北京银行非信用卡类的投诉中占比高达13.11%,而平均每天一起关于个人住房贷款的投诉,也侧面说明了北京银行个人住房贷款业务让诸多用户不满。而常理上说,个人住房贷款业务极为简单,到月还款,超过3个月不还款的就诉诸法律。北京银行在这块业务上有如此多的投诉,或和提前还款有关。

联想到前一段时间炒的沸沸扬扬的“提前还贷”潮,北京银行个人住房贷款“双降”是否与此有关不得而知。年初央行、银保监会还专门召开了部分商业银行关于用户提前还款的座谈会,要求商业银行强化以客户为中心的理念,保障客户合法权益,改进提升服务质量,按照合同约定做好客户提前还款服务工作。这说明银行变相阻挠用户提前还款已经成为业内普遍现象,不然也不会引起央行和银保监会的重视。

42家银行中总评分靠后

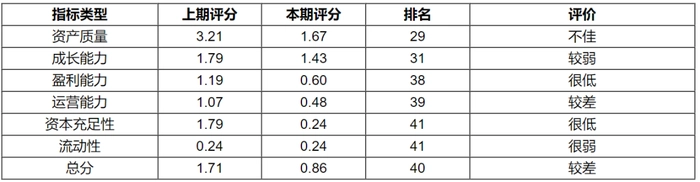

北京银行在霍学文上任9个月的时间,交出了还算不错的业绩答卷。但根据同花顺财务诊断大模型对北京银行本期及过去5年财务数据1200余项财务指标的综合运算及跟踪分析,得出北京银行总体财务状况较差的结论。

同花顺(300033)是一款知名的网上股票证券交易分析软件,是众多投资者炒股的必备工具。据同花顺官网介绍,同花顺财务诊断大模型根据公司最新及往期财务数据和行业状况,计算出公司的财务评分、亮点和风险,反映公司已披露的财务状况,但不是对未来财务状况的预测。同花顺财务诊断大模型经过诊断认为北京银行在盈利能力、运营能力、资本充足性、流动性上偏弱,其资产质量、成长能力较弱。

2022年北京银行基本每股收益为1.02元,2021年每股基本收益同样也为1.02元。和去年相比增幅0%。对比其他股份制银行来看,招商银行2022年基本每股收益为5.26元,2021年为4.61元;中信银行2022年基本每股收益为1.17元,去年为1.08元;平安银行2022年基本每股收益为2.2元,去年为1.73元……众多商业银行中,基本每股收益都是增长,和去年持平的并不多见。基本每股收益是综合反映公司获利能力的重要指标,可以用来判断和评价管理层的经营业绩,北京银行和去年持平,说明其获利能力没有提升。

再从资产方面看,北京银行在报告期内,期末资产总计为33879.52亿元,同比增幅为10.76%,现金流量方面,经营活动产生的现金流量净额为1260.42亿元,比2021年下滑308.47%有所改善,同比增幅高达418.6%(去年为-395.61亿元)。综合来看,北京银行总体财务状况较差,当前总评分为0.86分,在所属的银行行业的42家公司中排名靠后。

同花顺财务诊断大模型对北京银行的各项诊断数据如下,可以看出除了流动性和去年持平之外,其他均有不小的下滑。

投资人胡志宇一直是同花顺的使用者,“同花顺提供的财务数据主要来源于上市公司公开披露的财务报表和公告,以及其自身的数据处理和分析能力。从数据来源上来看,同花顺的财务数据是可靠的。虽然不能百分百准确,但还是能提供一定的参考。”该财务诊断大模型还对其他商业银行进行了诊断,其中招商银行为“总体财务状况良好”。

胡志宇强调同花顺提供的财务数据仅供参考,并不代表绝对的准确性。“这是因为财务报表本身存在一定的主观性和不确定性,同时,同花顺在数据处理和分析过程中也有可能存在一定的误差。”但在42家银行中,使用参数和标准一致的情况下,北京银行多项数据排名倒数,或能说明一些问题。

城商行一哥位置或不保

1996年1月8日,北京银行在原北京90家城市信用社的基础上组建而成,是十四届三中全会后首批试点组建的城市商业银行之一。凭借北京的区位优势北京银行一直是众多城商行的一哥,2021年排名前三的分别是北京银行、上海银行以及江苏银行。资产规模分别为3.06万亿元、2.65万亿元和2.62万亿元,差距并不太大。

另一家后起之秀宁波银行近年表现同样迅猛,大有抢班夺权之势。2022年宁波银行总营收578.78亿元,同比增长9.67%。归母净利润增幅18.05%,无论是营收还是净利润增幅均高于北京银行。而2021年北京银行的营收和净利润增幅分别为3.07%和3.58%,宁波银行同期对应的数据分别高达28.37%和30.14%。甚至在总市值上宁波银行高达1819亿元,是北京银行同期的近2倍。同期上海银行的总市值为860.9亿元,江苏银行的总市值为1040亿元,从总市值上看,北京银行的城商行一哥位置已经不保。

因上海银行和江苏银行均未发布2022年财报,仅以2021年数据作为参考,2021年上海银行总营收同比增长10.81%,归母净利润同比增长5.54%,江苏银行营收增幅为22.58%,归母净利润增幅为30.72%。均远高于北京银行的3.07%和3.58%。

再拉长时间轴看成长力,疫情爆发的2020年,北京银行的营收增幅仅为1.85%,这一增速为北京银行近10年来的最低。2012年-2021年,该行营收增速从34.2%下滑至3.07%,归母净利润增速从30.49%下滑至3.45%,尤其自2016年起,营收增幅由2015年的19.53%暴跌至7.66%,而2014年的营收增幅同样高达20.29%。

疫情爆发至今,北京银行营收最高增幅为2021年的3.07,愈发表现出“跑不动”的状态。而此消彼长的是,上海银行、江苏银行以及宁波银行均表现出高增长趋势,这样下去的话,北京或将很快让出城商行一哥的宝座。

值得一提的是,江苏银行2021年总营收达637.71亿元,2022年只需增长3.9%就能在营收规模上反超北京银行。而江苏银行的最近三年营收增幅分别为22.58%、15.68%和27.68%,3.9%的营收增幅对江苏银行来说并不是难事。

而北京银行安身立命的根基净息差和净利差上表现同样不够出色,2021年北京银行利息净收入513.97亿元,较2020年减少0.4%,占营业收入比重为77.55%;净息差1.83%,较2020年下滑0.09个百分点。

据财报显示,2022年,北京银行利息净收入为514.58亿元,同比仅增长0.12%,占总营收的占比77.6%。净息差为1.76%,再次同比下降0.07个百分点。2019年和2020年北京银行的净息差为1.96%和1.93%,相比2019年北京银行的净息差下降了0.2个百分点。

对于生息资产日均规模万亿级的北京银行来说,净息差0.1个百分点的波动就会影响净利息收入十亿左右,北京银行现在已经下降了0.2个百分点,且最近几年一直呈下降趋势。这也成为影响和制约北京银行净利润增幅不如另外几家银行的一大关键。

员工增长8.8% 薪酬占比持续上升

财报显示,2022年北京银行的员工总数为17980人,相比2021年的16526人增长了8.8%。员工总数增幅在已发布财报的银行中(截至4月12日),仅次于宁波银行、兴业银行和招商银行。而国有五大行中有3家为负增长,增幅最高的交通银行也不过1.8%,另外一家员工正增长的为建设银行,增幅仅为0.04%。

在人均产出方面,北京银行做的不错,人均营业收入达384.14万元,高于五大行,也高于宁波银行的225.9万元。但值得注意的是北京银行人均营业收入在2021年该数据为414.01万元,同比下降了7.2%,而这不是人均营业收入的首次下滑,2020年北京银行的人均营业收入为422.12万元,2022年和2020年相比人均营业收入减少了38万元。

和北京银行人均营业收入“三连降”相反,宁波银行人均营业收入虽然和北京银行相比差距较大,但宁波银行最近三年的人均营业收入分别为197.52万元、217.77万元和225.90万元,同比分别增长了10.3%和4%,在人均营业收入方面,宁波银行实现了“三连增”。

2022年北京银行的人均薪酬为48.58万元,相比2021年的47.66万元增长了2%。增幅不算太大,但因员工总数增幅较大,在薪酬占总营收的占比方面由2021年的11.51%提升至12.65%,这一数据在2020年为10.61%。增幅较为明显。

总体来看,北京银行在2022年取得不错的成绩,霍学文的首次初考还算合格,但面对来势汹汹的宁波银行、上海银行和江苏银行,北京银行缓慢的增速或将很快被发展迅猛的竞争对手反超,霍学文通过初考,未来却任重而道远。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com