微博

微博【重点解读】招商银行,优中带忧?

作 者 | 无忌

正文共计4584字,预计阅读时长12分钟

招商银行正因为房地产行业风险导致不良率上升。

4月10日招商银行发生大宗交易吸引了市场关注,成交价格为37.55元,相对当日收盘价溢价9.67%,成交157.6万股,成交金额5917.88万元,买方营业部为浙商证券股份有限公司深圳分公司,卖方营业部为长城证券股份有限公司深圳分公司。

近三个月招商银行共发生12笔大宗交易,合计成交8.48万手,折价成交2笔,溢价成交4笔。该股近期无解禁股上市。证券之星评价招商银行为,行业内竞争力的护城河优秀,盈利能力优秀,营收成长性良好。

此前,招商银行发布2022年财报,全年总营收为3447.83亿元,同比增长4.08%;归母净利润1380.12亿元,同比增长高达15.08%。总资产突破10万亿元,达到10.14万亿元,年增9.62%。截至4月11日收盘,招商银行股价下跌1.49%,总市值高达8537亿元。相比2021年6月的高位14161亿的总市值,蒸发了5624亿元。

让外界更加关注的是,招商银行在2022年年报中提出加快模式转型,以及提出“打造价值银行”和“努力成长为世界一流商业银行”的战略目标。

但其财报虽然亮眼,股价却在当日下跌2.19%,在第二个交易日再次下跌了0.64%。这或许和招商银行中间业务收入下滑以及不良贷款余额上升、逾期增长、尤其是房地产不良率大幅上升有关,这为招商银行接下来的资产质量状况蒙上一层阴影。

增幅远超五大行

近期国有五大银行均已发布2022年财报,其中营收增幅最高的是中国银行,增幅为2.06%,其中工商银行和建设银行分别下滑2.63%和0.22%,归母净利润增幅最高的为农业银行的7.45%,增幅最低的为工商银行3.49%。

如果要了解股份制银行的情况,还是要看其中的代表——招商银行。招商银行成立于1987年,总部位于中国改革开放的最前沿——深圳蛇口,是中国境内第一家完全由企业法人持股的股份制商业银行,也是国家从体制外推动银行业改革的第一家试点银行。

从2022年财报来看,招商银行营收增幅4.08%,是增幅最高的中国银行2.06%的2倍左右,是另外两家增幅为正的农业银行和交通银行的5倍和3倍左右。同样招商银行归母净利润15.08%的增幅,是五大银行增幅最高的农业银行的2倍有余,更是增幅最低的工商银行4倍。

同期,股份制商业银行中,民生银行2022年营收增幅为-15.6%,归母净利润增幅为2.65%;兴业银行2022年营收增幅为0.51%,归母净利润增幅为10.26%;光大银行2022年营收增幅为-0.73%,归母净利润增幅为3.21%。因十大股份制银行中有多家银行尚未披露2022年财报,仅以披露财报的几个银行作为参考,这几家银行的营收增幅和归母净利润的增幅都比招商银行的增幅低不少。

无论是对比同期五大行还是股份制商业银行,招商银行的增幅都有较大优势。作为国内最受欢迎的股份制商业银行,2022年招商银行的表现,对得起这个称号。

净利率创新高

招商银行在营收增幅4.08%的情况下,归母净利润之所以能有15.08%的增幅,和其净利率的提升有直接关系。

2022年招商银行的净利率高达40.40%,同比2021年36.48%净利率提升了3.92个百分点,这一净利率同样是9年新高,此前9年内,净利率最高的就是2021年的36.48%,最低的2015年的28.80%。

相比2015年的净利率,2022年的净利率提升了11.6个百分点,增幅明显。这一净利率和国有五大银行相比已经足够出色。五大行中工商银行39.33%的净利率最高,农业银行的净利率为35.69%、建设银行为39.29%、中国银行为38.43%、交通银行为33.71%。

财报显示,招商银行的净利率自2015年以来,除了2020年因疫情下滑了0.92个百分点之外,其他年份均是呈提升趋势。同期平安的银行的净利率为25.30%,而平安银行近9年的净利率最高为2014年的26.98%,低于招商银行15.1个百分点。净利率最低的为2020年的18.84%,其他年份的净利率均在20%左右徘徊,招商银行在净利率完胜平安银行。2022年民生银行的净利率为25.11,低于招商银行15.29个百分点。近9年净利率最高的为2017年的35.29%。在这一年民生银行的净利率还高过招商银行3.31个百分点,也就是说在5年内,招商银行在净利率方面反超了民生银行18.6个百分点。在已经发布财报的股份制银行中,招商银行的净利率仅次于兴业银行的41.56%,但差距较小,仅有1.16个百分点。

“对于银行来说,净利率越高越好。虽然净收益和每股收益是衡量银行盈利能力和价值的最广泛使用的参数,但它是最不可靠的。通过调整折旧、损耗、非机动化和非经常性项目等方式,都可以轻松操纵。所以净利率也是被认为最能反映一个银行的盈利水平的重要参数。”光大银行信用卡中心客户经理李文斌对BT财经表示。正是如此高的净利率才让招商银行日赚3.8亿元。

个人存款余额激增

2022年招行财报亮点之一是个人存款余额的激增。2022年招行个人存款余额31041.89亿元,同比2021年增长35.66%。其中个人定期存款余额11208.25亿元,增长53.48%,活期存款余额19833.64亿元,增长27.31%。这些增速远高于总营收和净利润的增幅,尤其是个人定期存款余额增幅超过53%,为众多商业银行增幅较大的一家。

同期光大银行的个人存款余额10665.01亿元,同比增长24.28%。其中定期存款余额8071.01亿元,增长33.92%,活期存款余额2594,增长1.54%。三项指标的增速均落后于招行。已经发布财报的另一家股份制银行平安银行的相关数据和招行接近但也有差距,平安银行2022年个人存款余额10349.7亿元,同比增长34.35%。个人定期存款余额7378.8亿元,增长39.79%,活期存款余额2971.2亿元,增长22.51%。除了个人存款余额的增幅接近招行之外,另外两项指标的增幅和招行都有明显差距。

值得注意的是,不仅仅是这几家银行的个人存款余额增加,整个银行业都遭遇个人存款余额增加的情况,这或许是和整个社会大环境有关。央行公布数据显示,截至2022年底人民币存款余额258.5万亿元,比2021年底增加26.26万亿元,同比增长11.3%。而这还是在央行一再降息下的逆势增长。

BT财经了解到,2021年6月银行3年定期存款利率可达到3.25%,到了2022年4月份,下调到了3.15%,到了2022年9月,竟然到了2.6%。现在5年期定存也不过2.65%。各家银行存款利率有所差异,但总体差别不大。

有业内人士将利率下行周期中居民存款大幅度增加的原因归咎于疫情后遗症:“中国人有存钱的习惯,尤其是在疫情三年中,更是有存钱的需求,即便是利息一降再降,还是有人不再投资而把钱存入银行,以备不时之需,从2022年投资总量就可以解释钱都去哪儿了。”

投资市场有多不景气?据普华永道《2022年上半年MoneyTree中国TMT报告》来看,投资市场成为近十年来的冰点。一季度,投资量及投资额环比分别下降18%及37%,二季度投资量及投资额环比下降7%及43%。下半年虽有所反弹,但依然未能达到疫情前的水平。

以投资大户房地产为例,2022年,全国房地产开发投资132895亿元,比上年下降10.0%,其中,住宅投资100646亿元,下降9.5%。投资市场遇冷,消费者不敢消费,把钱都存入银行,造成了多家银行个人存款激增的局面。

“银行钱多也不全是好事,近期各家银行都在放松贷款条件,毕竟银行主要收入就是来自利息差,一旦银行的贷款放不出去,就必然影响自身的盈利。”上述业内人士对银行暴增的存款总数认为对银行是种压力。

不良率不降反升

2022年,招商银行零售金融业务实现收入1914亿元,同比增长7%,增速再创新低。另一方面,除了个人住房贷款之外,招行小微贷款、信用卡贷款不良均有所上升,这也让招行零售贷款坏账风险不断攀升。2022年,招行不良贷款总额为580.04亿元,较上年末增加71.42亿元,增幅为14.04%;不良贷款率为0.96%,较上年末上升0.05个百分点。

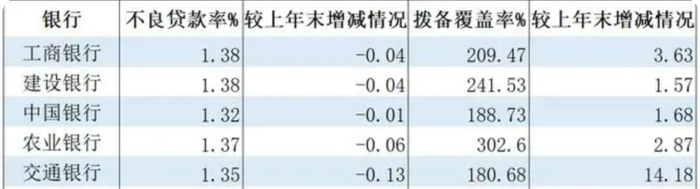

在各家银行都在降不良的情况下,招行的不良率即便只是上升了0.05个百分点,也成为关注的焦点。对不良上升情况,招行在财报中解释称是因为受经济增长放缓及房地产客户风险进一步释放的影响。但和五大行的不良率相比,招商银行的不良率就显得较为“优秀”。下表为五大银行的不良率,最高为工行和建行的1.38%,最低的为中国银行的1.32%,五大银行的不良率均大于1.3%。

财报显示,招商银行对公贷款和零售贷款不良率分别为1.26%和0.89%,分别较2021年上升0.02个百分点和0.08个百分点。其中零售贷款中的信用卡贷款和对公贷款中的固定资产贷款、其他公司贷款不良率最高,分别为1.77%、1.63%和1.49%。

因疫情影响,导致很多年轻人失业,各大银行的信用卡不良率都有提升,招商银行也未能幸免。2022年招商银行信用卡贷款不良余额156.50亿元,较上年末增加18.04亿元,信用卡贷款不良率1.77%,较2021年末上升0.12个百分点。

这一不良率看似较高,但和其他银行相比到处于相对较低的水平,交通银行信用卡不良率2.66%;兴业银行信用卡不良率为2.73%;民生银行信用卡不良率为2.95%。

房地产产业是招商银行的第三大贷款行业,也是支撑招商银行“零售之王”重要力量。但2022年招商银行房地产业对公贷款的不良贷款金额为153.48亿元,较上年末增加96.93亿元,不良率为4.08%,较上年末上升2.67个百分点。招商银行在财报中解释称,受高负债房地产企业和个别经营不善的公司客户风险暴露等影响,房地产业等行业不良贷款率有所上升。

零售业务一直是招商银行的一块金字招牌,并为其赢得了“零售之王”的美誉。但随着房地产行业的下行以及零售业务整体不良率的攀升,招商银行贷款投放方向愈发面临挑战与压力。

招商银行副行长朱江涛也在业绩发布会表示,招商银行房地产风险已经得到充分释放,但是季度生成不均衡,不良处置难度进一步加大,判断房地产不良率还会有所上升。未来招商银行降不良任务艰巨。

总体来看,招商银行在2022年表现不俗,营收和归母净利润均处银行业头部,净利率方面同样名列前茅。但招商银行的不良贷款率尤其是信用卡不良率的攀升,还是潜在的隐忧。

在前行长田惠宇被公诉后,招商银行高管层发生不小的变动,56岁的王良走马上任新行长,成为继王世祯、马蔚华、田惠宇之后的第四任招行行长。在这么短的时间内,取得这样的成绩值得称赞,但考验王良的还在后面。

目前来看,招商银行离“世界一流商业银行”仍有距离,只有在降不良上取得显著成果,才能真正成为股份制商业银行的代表。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com