微博

微博【重点解读】华为不与“东方”便,诺基亚春深锁鼎桥

作 者 | 梦萧

正文共计4697字,预计阅读时长12分钟

4月9日晚东方材料一纸公告,让华为置身风口浪尖之中。

东方材料(603110)公告称,拟通过定增募资的方式来从昔日通讯巨头诺基亚手中收购TD TECH51%股权,本次收购将耗资21.216亿元。本是一起简单的收购,但这其中牵扯到华为和诺基亚这两家巨头,瞬间引发各界广泛关注。

就在上述公告发出几个小时后,华为连夜发布声明称:“我司没有任何意愿及可能与东方材料合资运营TD TECH”。在华为强硬“撇清关系”后,上一个交易日录得涨停的东方材料,在4月10日直接跌停,股价下跌10.01%。成为A股为数不多的涨停后又马上跌停的上市公司。

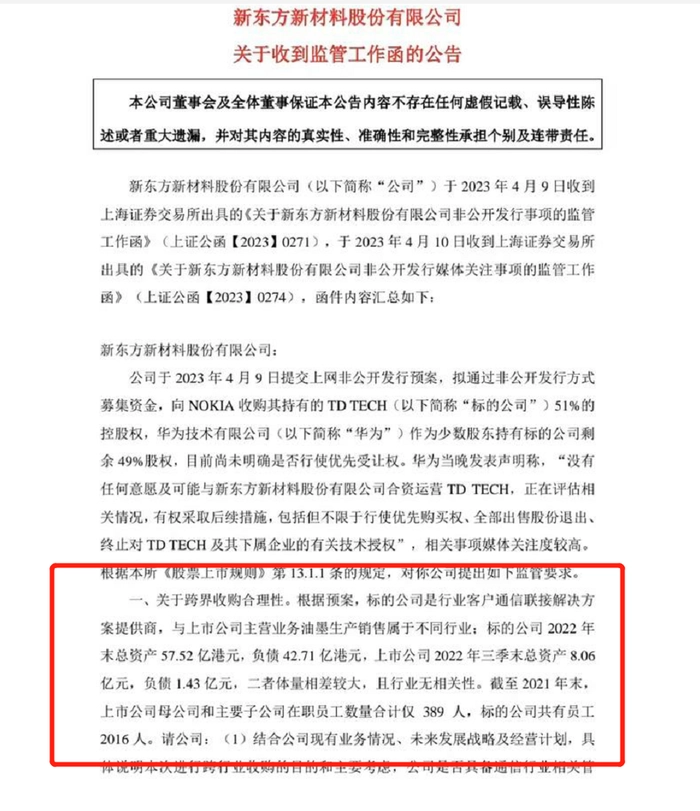

与此同时,上交所就非公开发行事项向东方材料发送监管工作函,对东方材料六连问。问题涉及跨界收购合理性、标的公司业务、标的公司财务情况及交易作价、交易相关款项支付、优先受让权条款、前期股价波动。

这次跌停,是华为“不与东方便”,还是东方材料自身经营有问题?本文将通过其财报来详细分析解读。

华为投出“反对票”

华为和东方材料“纠葛”的根源在于华为是TD TECH第二大股东,成立于2003年的TD TECH,注册地在香港,那时候诺基亚如日中天,还以38%的市场份额稳坐全球通讯行业第一的宝座,此时的华为是冉冉升起的新星,从股权结构也能看出当时两家的江湖地位,诺基亚持股51%,华为持股49%。尽管诺基亚后来日薄西山,不复当年之勇,华为则成为全球通讯巨头,但TD TECH的股权一直没有变动。

华为和TD TECH关系比较复杂,TD TECH的全资子公司鼎桥通信技术有限公司(以下简称鼎桥),以及后者在全资控股的公司成都鼎桥通信技术有限公司,均为通信联接领域的解决方案提供商而华为又是通信行业巨无霸,两者之间的关联在所难免。

天眼查数据显示,鼎桥的董事名单中有何海鹏、徐直军、章旗、闫力大等人的身影。何海鹏、章旗、闫力大三人可能知名度不算太大,但徐直军确实名声在外,他不仅是华为副董事长,还是华为前任轮值董事长。另外三人也都是华为的高管,华为和鼎桥的关系可见一斑。

从东方材料的公告可以看出,东方材料要收购TD TECH,其实更看重的是他们控股的鼎桥,其公告中表示,收购TD TECH 51%股权并取得控制权后,公司会在原有主营业务基础上,新增无线通信、终端和物联网等产品。这个才是东方材料的“醉翁之意”。

2022年5月,鼎桥推出一款搭载了联发科天玑1000+芯片的TD Tech M40手机,但细心的网友发现,这款手机和搭载麒麟芯片的Mate 40外形几乎一模一样,如果换成别的手机生产商,华为肯定会通过法律途径解决,但从鼎桥TD Tech M40推出至今将近一年的时间,华为一直默不发声,是华为没有发现TD Tech M40的“拷贝”还是华为的默许,不言而喻。

通过高管支持甚至可能还有技术支持,华为作为持有TD TECH49%股权方,对其发展可谓不余遗力,但在TD TECH收购案中,华为出人意料地投出了“反对票”。华为在声明中表示,“与诺基亚运营TD TECH是基于双方的战略合作与双方技术实力、全球的销售与服务能力。”

在声明中华为认可了诺基亚出售股权,但华为也作出表态,“购买股权者要拥有同样的战略能力,才具备延续既有合作的基础。”,华为透露,正在评估相关情况,“有权采取后续措施,包括但不限于行使优先购买权、全部出售股份退出、终止对TD TECH及其下属企业的有关技术授权。”,这直接表明,华为对东方材料的不认可。

或许是受华为的反对影响,上交所4月9日向东方材料下发监管工作函,就公司非公开发行事项提出监管要求。一时间东方材料的收购案还没正式启动就可能出现夭折的征兆。4月10日下午,东方材料表示正在跟华为积极沟通中,晚间东方材料再发公告,透露本次交易的最新进展,声称截至4月10日尚未取得华为关于放弃优先受让权的承诺文件,从而导致交易有无法实施的风险。

刘姝威:严厉打击不正之风

东方材料意欲收购TD TECH尚无着落,引来各方批评。尤其是资深业内人士刘姝威的点评尤为犀利,她在个人社交平台直接发文称要《严厉打击不正之风》,成为圈内首位直面发声的著名经济学家。

提起刘姝威,在圈内可是赫赫有名,其毕业于北京大学,获经济学硕士学位,师从经济学家陈岱孙和厉以宁。刘姝威不仅是研究型学者,现任中央财经大学中国企业研究中心研究员,还在很多著名企业担任高管,比如万科独立董事、董事会审计委员会委员、格力电器独立董事、中光学集团独立董事等等,自身学术过硬,名师加持,以及众多大型企业高管光环,让其在圈内有一定话语权。尤其是2002年的“蓝田事件”还让其获得了2002年十大中国经济年度人物大奖,更是让其家喻户晓。

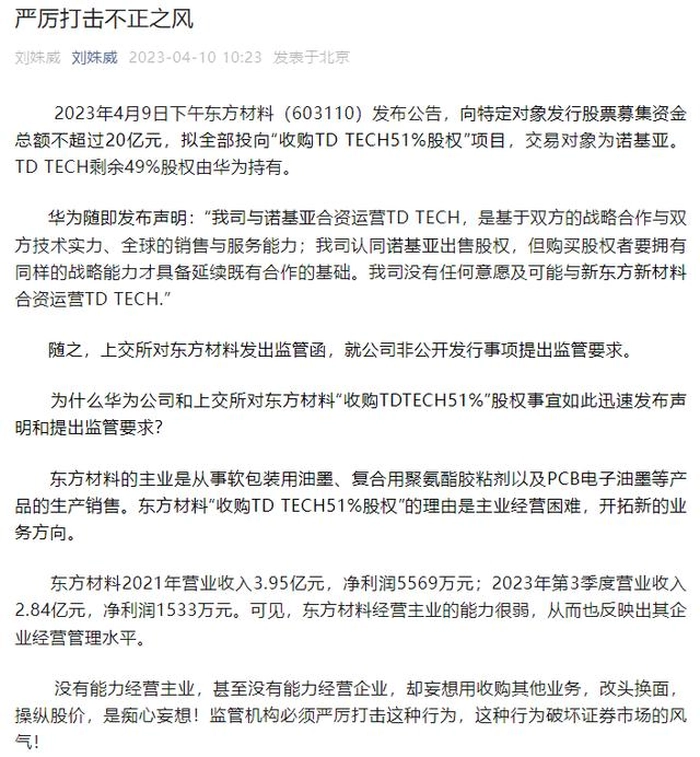

刘姝威在其公众号中明确指出东方材料“没有能力经营主业,甚至没有能力经营企业,却妄想收购其他业务,改头换面,操纵股价,是痴心妄想!监管机构必须严厉打击这种行为,这种行为破坏证券市场的风气!”。刘姝威的高调“喊打”并非没有依据,而是结合东方材料的主营业务以及相关财报得出的判断,一时引发诸多共鸣。

BT财经了解到,刘姝威虽然经常会对企业经营事件发声点评,但如此犀利点评并不多见。在刘姝威“喊打”的同时,东方材料独立董事李若山对本次收购案直接投出弃权票,李若山拥有复旦大学管理学院会计系教授、博士生导师、复旦大学管理学院副院长、上交所上市公司咨询专家委员会委员等多重身份,他认为收购存在诸多风险。李若山曾与公司管理层进行面对面沟通,基于该项收购相对复杂,希望后续在充分详细了解项目情况的基础上,再发表明确意见。

五年营收只增加100万

烯牛数据显示,成立于1994年12月18日的东方材料,在2017年10月才成功上市。主营业务为包装印刷油墨材料等,属于消费衍生行业,与通信行业毫无关联。上市时东方材料的发行价为13.04元,截至4月10日收盘,股价为40.02元/股,股价上涨了207%,若以2022年2月46.91的高位计算,股价增幅高达260%。

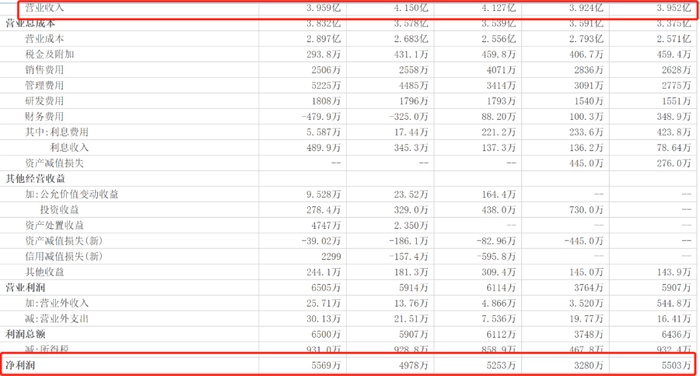

自上市以来,东方材料的表现只能用很一般来形容。公司主营业务几乎常年维持原状,收入、利润分别在4亿以及5000万水准窄幅波动。因尚未发布2022年年报,仅以2017年至2021年的营收和净利润数据作为参考。2017年至2021年营收分别为3.952亿元、3.924亿元、4.127亿元、4.150亿元和3.959亿元。同比增幅分别为1.99%、-0.69%、5.17%、0.55%和-4.60%,其中最高增幅为2019年的5.17%。2017年至2021年净利润分别为0.55亿元、0.33亿元、0.53亿元、0.5亿元、0.56亿元,同比增幅为-9.85%、-40.40%、60.16%、-5.24%和11.88%。

截至2022年前三季度,东方材料的总营收为2.84亿元,同比增长-0.43%,净利润为0.15亿元。同比下滑74.57%。2022财年极有可能录得双滑的尴尬。

根据东方材料IPO招股书情况说明,2017年通过IPO募集资金约3亿元,用于“年产1万吨无溶剂胶粘剂项目”、“年产5千吨环保型包装油墨、年产5千吨PCB电子油墨、年产5千吨光纤着色油墨涂层新材料项目”的建设和补充流动资金,但很快于2019年6月和2020年3月结束了“年产5千吨环保型包装油墨”,“年产5,000吨光纤着色油墨涂层”、“年产5,000吨PCB电子油墨项目”和“市场战略建设项目”等募投项目。

而原定于2019年完成的“年产10,000 吨无溶剂胶粘剂项目”直至2023年1月19日才正式结项。东方材料将原计划用于新项目的资金几乎大部分导入对公司流动性的补充,原定规划项目推进迟缓或直接终止,不仅引发投资者不满,也直接影响到自身的经营业绩。

财报显示,东方材料在上市第一年的2017年全年总营收为3.95亿元,而直到2021年总营收只增长了0.01亿元(100万元),全年总营收仅为3.96亿元。几乎原地踏步,复合增长率几乎为零,作为一家上市公司,这样的业绩有些“辣眼睛”。

投资人史保刚对东方材料上市以来的表现使用了糟糕来形容,“五个完整财年的表现来看,东方材料的经营很糟糕。而就这样几乎没有增长的企业股价竟然能够翻2倍以上,有点不合情理。这次收购有可能是自身主营业务无力突破而做出的新尝试。”

东方材料的“蛇吞象”

对于上交所下发监管工作函,史保刚表示这是近年来监管层对收购整合事项监管加强的表现。“因有前车之鉴,证监会吸取相关教训,多次呼吁上市公司应该做强主业,在并购重组中聚焦标的资产的整合与协同,避免盲目跨界和过度多元化。而东方材料这次收购明显属于跨界,引来监管工作函非常正常。”

在上交所的监管工作函中提到,东方材料和收购标的公司明显属于不同行业,也对东方材料的“蛇吞象”的行为提出质疑。监管工作函显示,标的公司TD TECH 2022年末总资产57.52亿港元,负债42.71亿港元,而截至2022年第三季度东方材料的总资产8.06亿元,负债1.43 亿元,二者体量相差较大。在员工总数方面,同样差距甚大,截至2021年年底,东方材料拥有员工总数为389人,而TD TECH 同期拥有员工总数高达2016人,TD TECH员工数量是其5.2倍。

在从业绩表现上看,2022年度,TD TECH总营收86.22亿港元,同比增长65.62%,净亏损为1.57亿港元,而2021年实现净利润5297.32万港元,业绩波动大。让监管部门较为担心的是TD TECH经营活动现金流持续为负,毛利率分别为26.12%、18%,波动较大。同时TD TECH资产负债率在75%左右,远高于东方材料。这些都是上交所在监管工作函中想知道的答案。

但从监管工作函中可以看出,无论是营收体量亦或者员工总量,东方材料都有点“蛇吞象”的感觉,自身没有能力吞下TD TECH就通过增融资的方式来解决资金难题,引来投资者的不满,股价跌停就是投资者的直接反应。

值得关注的是,东方材料当前实际控制人许广彬并不是创始人,也不是油墨行业的专家,他于2021年2月才以7.63亿元的价格拿下东方材料的控制权,目前持有东方材料29.9%股份,为实际控制人。

公开资料显示,许广彬是云计算领域的“老人”,早在1998年,他就曾创办中国最大的软件社区“赢政天下”,2003年他还创建了专业从事数据中心和电信增值业务蓝芒科技。现在是华云数据的创始人兼董事长,通过烯牛数据可知,华云数据至今已经经历了12轮融资,国金证券、海通证券等众多知名机构成为其投资方,2022年华云数据的估值为80亿元。

有业内人士猜测,许广彬不惜在东方材料股价高位时(2021年2月股价为31元左右)斥巨资入主东方材料,或是为推动华云数据“借壳上市”。如今距许广彬入主东方材料已经2年有余,华云数据上市还未能如愿,而这次收购TD TECH也很有可能是为了让华云数据圆梦资本市场。

只是如今许广彬的如意算盘非常有可能因为华为的“不解风情”而流产,在自身主营业务停滞不前的情况下,在各方都因这次收购而紧盯着东方材料的情况下,许广彬运作华云数据上市的难度越来越大,未来会如何操作,BT财经将持续关注。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com