微博

微博【财报深度解读】“2024逆风局”过半,平安银行走到哪一步了?

作 者 | Han

正文共计3752字,预计阅读时长10分钟

“2024逆风局”过半,平安银行(000001.SZ)走到哪一步了?

在2024年8月16日平安银行举行的中期业绩发布会上,行长冀光恒的展望是,2024年和2025年将会是遇到比较多困难的时候。

冀光恒在会上表示:“尤其2024年,是最难的。”

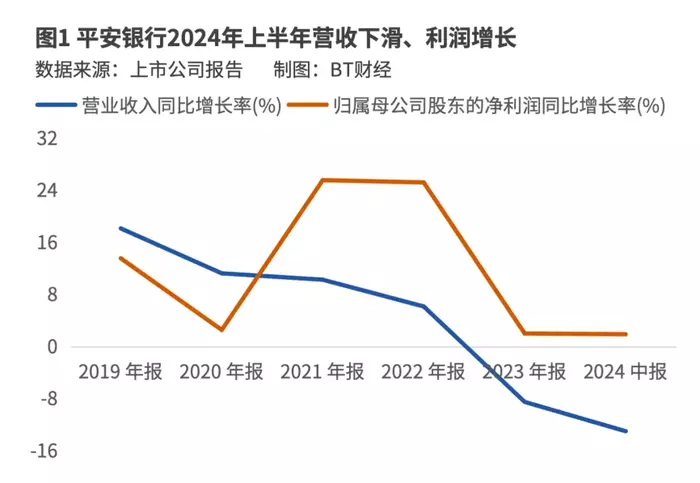

从2022年第四季度开始,平安银行的财务报表有些值得注意的地方,当季营收同比陷入下滑。2023年第三季度,利润同比也转负。

“最难的”2024年,如今刚刚走过一半。平安银行仍在深化改革、经历阵痛、总结经验、等待光明。

利润增长有玄机

2024年上半年,平安银行实现营收771亿元,同比下降13.0%,同比数据较一季报略微回升1.0个百分点;实现归母净利润259亿元,同比增长1.9%。上半年年化加权平均ROE为11.9%,同比下降0.8个百分点。

怎么理解这样的营收下滑、利润却坚挺地保持增长?

先看营收。国投证券发表于8月16日的研报评价,当前平安银行正在重塑资产负债表,对营收构成压力。因此,市场对平安银行的营收下滑,已经有所预期。

再看利润。拨备释放利润,是拉动该指标实现增长的玄机。据财报显示,2024年中,平安银行的拨备覆盖率为264.26%,较2023年同期的277.63%下降13.37个百分点。拨备前,利润同比下滑14.25%。

对于营业收入,冀光恒在业绩会上评价“降幅太快”,希望2024年全年营收降幅收窄到10%以内。他还较为保守地展望,直到明年营业收入也不会特别理想。但寄望于利润稳定,关键是要压降贷款损失、管控成本。

压降贷款损失的目标,做起来恐怕不会容易。因为资产质量承压,是平安银行面临的问题。

国信证券发表于8月16日的研报指出,测算的平安银行上半年不良生成率2.22%,同比上升24个基点。二季度末不良率为1.07%,环比一季度末持平。关注率1.74%,较一季末上升8个基点。

零售端的不良压力更大。上半年平安银行企业贷款和个人贷款不良率分别为0.66%和1.42%,较上年末各自增加了0.03和0.05个百分点。

净息差的收窄,拖累着盈利。2024年上半年,平安银行日均净息差1.96%,同比降低了59个基点。国信证券指出,这是因为公司主动调整资产结构,同时受市场利率下行、有效信贷需求不足、贷款重定价等多重因素影响。

重塑资产负债表

据财报显示,分看存、贷可以发现,平安银行分别用零售、对公拉动两端增长。

截至2024年中,平安银行资产总额攀升至5.75万亿元,较上年末增长3.0%;发放贷款和垫款本金总额3.41万亿元,较上年末增长0.2%。企业贷款余额的拉动效应明显,1.59万亿元的体量较上年末增长11.4%;个人贷款余额1.82万亿元,较上年末下降7.9%。

昔日亮眼的零售贷款业务,如今多个指标红灯闪烁——在个人贷款中,住房按揭贷款余额较上年末增长1.0%,而信用卡应收账款余额、消费性贷款余额、经营性贷款余额全部下滑,较上年末分别下降8.4%、10.4%、9.7%。

上述国投证券研报分析,当前平安银行对零售信贷的经营策略,主要是加大住房按揭、持证抵押、新能源汽车等相对低风险贷款的投放,并实现客群结构从中高风险向低风险转移,扩大优质客户占比。

除此之外,财报里还能看到更多平安银行重塑资产负债表的迹象。

例如从结构来看,一般对公贷款投放较好,较去年同期显著多增,这主要是在制造、科技、绿色金融等实体领域加大投放,同时大幅压降低收益的票据贴现。

同期负债总额5.27万亿元,较上年末增长3.1%;吸收存款本金余额3.57万亿元,较上年末增长4.8%。负债端起到拉动效应的是个人存款,1.29万亿元的余额较上年末增长6.9%;企业存款余额2.28万亿元,较上年末增长3.7%。

接下来,平安银行仍将聚焦在“调结构、提质量、增效益”三大方向,调结构被平安银行放在首位,亦能反映公司的工作重点。机构普遍预计,平安银行资产负债表重塑过程,仍将要持续进行下去。

舆情治理刻不容缓

在财报发布前夕,平安银行接二连三陷入舆情旋涡。反响之强烈,甚至让平安银行高管在此次业绩发布会上都作出回应。

据澎湃新闻7月9日报道《平安银行回应部分员工从上海回迁深圳总部:将确保业务稳健连续,过程合法合规》显示,关于平安银行让上海部分人员迁至深圳、进而被质疑是“变相裁员”的消息,在网上闹得沸沸扬扬。当时流传的信息显示,平安银行计划将上海办公区域回迁深圳,涉及的部门包括信用卡、消费金融、金融市场等。虽然设定了不同的补贴方式,但是仍无法令已经在上海生活扎根的员工满意。

据澎湃新闻报道显示,负面舆情在于,网上有声音直指平安银行给出的搬迁时间紧迫,对于不搬迁的员工给予离职补偿的行为被称为“回迁式裁员”。这在金融业降薪、裁员消息铺天盖地的背景里,更引起了发酵和传播。

据澎湃新闻报道显示,平安银行后来作出回应,称变相裁员的消息不属实,且办公地点调整只涉及到少量员工,但这样的声音被淹没在了舆论场不理智的口诛笔伐中。

无独有偶,据中国证券网8月1日《平安银行回应网传“打人事件”:为不实信息》报道,平安银行又陷入“网传打人事件”舆情,有员工爆料上海职场出现领导殴打员工事件,已经报警并验伤。8月1日平安银行回应称已经第一时间调取监控录像,访谈多位在场员工,配合警方查证,核实网传事件仅仅是当事人员和主管在职场公开区域发生争执,所谓打人是不实信息。

在8月16日的平安银行2024年中期业绩发布会上,平安银行董事会秘书周强回应舆情事件时表示,须要不断检视反思,提升管理透明度与沟通效率。

周强剖析,应对舆情风险的本质还是要归拢到平安银行的改革转型上,只有强化合规经营,才能在源头上降低舆情风险,要“像爱护眼睛一样,珍惜品牌形象”。

市场期待“橙色活力”

历经舆情风波和业绩失速,平安银行的股价萎靡。截至8月14日收盘,在同业股价普遍飘红的情况下,平安银行近一年的跌幅超11%,在所有9家上市股份行里排名末尾。

但跌到低谷,也意味着市场对平安银行的预期,已经在定价里得到充分体现。接下来,平安银行有没有可能实现估值探底、完成逆转呢?

2024年中的业绩里,平安银行仍做出了不少可圈可点的亮点。

在利息收入方面,贷款定价下行压力下息差收窄,但好在负债成本出现了优化好转的迹象。

民生证券发表于8月16日的研报中看到,平安银行的负债端成本改善明显,2024年第二季度的负债成本率为2.20%,较第一季度下降了10个基点。其中,存款成本率下降了7个基点。

国投证券亦看到,平安银行的存款结构虽然延续了定期化趋势,但是受益于存款挂牌利率下行、“手工补息”被叫停等因素,各项存款付息率、特别是对公活期与对公定期的存款成本下降幅度明显。

在非利息收入方面,上半年平安银行的债券投资等业务贡献了亮眼的非息收入。当期平安银行的手续费净收入同比下降了20.6%,主要因为代理个人保险、信用卡手续费收入等非息收入主力业务下降较多。其他非息收入同比大幅增长了57%,这是因为平安银行把握住了上半年债券市场机遇。

债券投资等业务收入实现增长,亦体现出平安银行团队良好的投研能力。

有零售基石的平安银行,上半年的资产规模及零售AUM也维持了增长,年中来到了4.12万亿元,较年初有2.2%的增幅,同比增幅为6.7%。

作为重要的股份制银行,平安银行也将在2024年如期进行中期利润分配,用红利风格强化投资者的持有体验。2024年中期,该行将每10股派发现金股利2.46元,按归母净利润计算分红率约为18.4%。

在转型阵痛期,平安银行也坚持分红,并非易事。对此民生证券上述研报点评道,资产结构调整过程中,平安银行规模扩张放缓也会使资本消耗随之减少。较为充裕的核心一级资本充足率,也为平安银行后续支撑较高现金分红比例。

平安银行也在调整机构数量和员工结构。中报数据显示,2024年中,平安银行在全国范围内共有109家分行和1180家营业机构,后者相比于去年同期减少25家。在人员结构上有增有减,集团员工总数、尤其是总行员工人数减少,但平安理财增配了人员。

回首过去几年,平安银行一度在零售、信用卡等业务上做出特色,在业内掀起过一阵活力十足的“橙色旋风”,净息差也曾经遥遥领先,成为行业标杆。不过发展遗留的历史原因和经济形势等内外因素,引发了当下的经营困难。

好在转型带来的阵痛总是与希望并存。

正如上述民生证券的展望,在当下的业务结构调整过程中,零售信贷客群正向中低风险靠拢转型,短期内虽然会有扩张速度放缓、息差压力大等问题,不过从中长期维度来看,现在的调整风险偏好仍然非常具有前瞻性。

在银行业强调高质量发展的当下,必须重视业务质与量的齐头并进,才能以更加健康的业务基础和结构,承接下一个成长周期的增长红利。目前看来,平安银行的转型,也是为未来增长潜力的排兵布阵。

平安银行什么时候能带着它的“橙色旋风”回来?虽然目前来看仍需时日,但是在历经阵痛之后,还是充满希望。