微博

微博【行业深度研究】Manner咖啡无法成为下一个瑞幸?

作 者 | 梦萧

正文共计5636字,预计阅读时长15分钟

Manner咖啡这几天持续登上热搜。

6月21日,Manner员工月薪约5000元的话题登上微博热搜榜一。加上Manner咖啡店员一天两次“打人”事件,Manner咖啡以及整个咖啡产业吸引了广泛关注。

在咖啡赛道全球化、全面化、全产业链发展的情况下,咖啡依然是炙手可热的超级赛道,但残酷的竞争还是给很多咖啡品牌带来巨大压力。

同一赛道下,不仅让人联想起近几年的星巴克,随着瑞幸的快速崛起,在中国市场20年的星巴克不仅业绩滑坡,被消费者投诉也越来越多:服务差、开发票慢、兑换设门槛、优惠随意取消、饮品有杂质异味等等。在黑猫投诉平台上充斥大量对星巴克的吐槽。

在行业越来越卷的当下,企业对消费纠纷处理不当会迅速引发舆情。在持续发酵下,Manner“打人”事件被广泛关注,或是因为咖啡行业在内卷下已经不堪重负。有评论称:“都想学瑞幸,但都永远成为不了瑞幸。”

1

“小而美”的发家路

Manner咖啡成立已经近十年。创始人韩玉龙于2015年在上海市静安区南阳路创立第一家Manner咖啡门店,这是一家面积仅有2平米的袖珍小店,但依靠15元至20元的咖啡产品,以及独特的狭小门店风格,而迅速走红。韩玉龙给自己的品牌取名,来源于电影《王牌特工》里的经典台词“Manner makes man”(举止造就人),就这样一家名字略带洋气的咖啡民族品牌迅速俘获了众多咖啡爱好者的芳心。

上海作为一座国际化大都市,民众接受咖啡的程度远远高于其他城市,截至2023年年底,上海咖啡门店数总计9553家,较去年增加1023家。连续多年位列全球第一,远超纽约、伦敦、东京等。这意味着上海平均每平方公里有咖啡馆1.5家,每万人咖啡馆拥有量为3.8家。此前上海已经连续多年蝉联拥有咖啡门店最多的城市,韩玉龙的创业土壤相对“肥沃”。

Manner咖啡发展的前三年较为缓慢,因为韩玉龙一直坚持走“小而美”的商业模式,主打小店高坪效,以社区生意为主,就是在最热门和繁华的地段,开面积最小的街边店,这样可以严格控制开店成本,再通过低价等手段保证客单数。这样的模式导致Manner三年内只开设了三家门店。在第一家门店刚开设的时候,韩玉龙将小店高坪效发挥到极致,每天可以卖出300杯以上,这在当时的咖啡环境来说,已经难能可贵。

韩玉龙的模式很快吸引了资本的注意,2018年,今日资本注资8000万元,当时Manner咖啡的估值高达2亿元。在拿到大额资本后,Manner咖啡开始了疯狂的拓店之路,2019年上海就出现了50多家Manner咖啡门店。随后淡马锡、Coatue、美团龙珠、字节跳动等机构的4轮融资,Manner咖啡成为咖啡赛道炙手可热的明星品牌。

2020年起,Manner咖啡已经不再满足于上海,也不再满足于“小而美”模式,开始向全国辐射,也告别了小店模式,最大的门店已经开到了150多平,成为带餐食的咖啡门店。同时Manner加快了自己的拓店速度,近三年已经增加门店近千家。但其店面扩张的速度和其招聘的员工并不太成比例,其2023年年报显示,缴纳五险一金的员工数量为1225人,与之对应的门店数量几乎也是1200家左右,这意味着Manner咖啡每个门店只有一名缴纳五险的签约员工,至于其他的兼职方式,还是别的形式,财报并未披露。

2

创始人身价72亿

Manner咖啡之所以被众多咖啡爱好者喜爱,是因为他们门店用的机器不是全自动咖啡机,而是半自动咖啡机,这样一来有了咖啡师的加持,能够保证制作的精细度和口感。但问题也很明显,半自动和全自动咖啡机相比,多出咖啡师的手工操作的环节,注定生产效率不会太高,以每杯咖啡需要手工操作2分钟计算(21世纪经济报道每杯是3分钟),一天300杯以上的销量,就需要咖啡师手工操作600分钟,也就是一个咖啡师需要一刻不停地操作10个小时才能满足销量。而从Manner咖啡的参保人数来看,几乎平均一个门店只有一名专职咖啡师,这就造就了咖啡师劳动强度过高。

在早期Manner咖啡走“小而美”路线时,一个门店讲究高坪效,自然不可能雇佣太多员工,后期在逐渐扩张之后,Manner门店采取了灵活的员工配置策略。有媒体披露,Manner门店日营业额未达到5000元,通常只配备一名店员,日营业额超过6000元的门店才会配备两名员工。以Manner咖啡15元一杯的标准来计算,5000元日营业额需要最少销售333杯,6000元的日营业额最少需要销售400杯,即便以两名店员计算,400杯咖啡,最少需要800分钟,每人最少需要400分钟才能操作完成,这就需要每名店员一直不停操作6.7个小时。这只是最低日营业额6000元计算,高于6000元的情况也肯定很多,比如8000元日营业额就需要最少销售533杯,两名咖啡师的工作强度远超过8小时。

此前就有Manner离职员工在社交平台吐槽称,忙到没有时间上厕所,甚至上厕所都需要倒计时。据多位在社交媒体上发帖的Manner咖啡师讲述,“迟到、事假都会扣全勤奖1000元”,“8小时内个人出品500杯咖啡”,“很多老员工都是把自己比喻成牛马”,“实习期1-2个月,到手4000元”“只要员工被投诉三次就会被直接辞退,且无赔偿”……以至于网络上一提及“牛马员工”第一时间就会联想到Manner咖啡。评论区里也是一边倒地支持员工,并喊话Manner咖啡把辞退的员工请回来。

Manner咖啡在人工成本的控制上遥遥领先行业其他品牌。据有数Data Vision数据显示,Manner咖啡以平均单店500单的日单量在咖啡品中位居第一,但其人工成本的支出比例仅为12.5%,为排名前四的咖啡品牌中最低的一家。瑞幸同期的人工成本为15%-16%,星巴克为18%-20%,Tims中国为18%-19%。

正是对员工的精细成本控制,才让创始人韩玉龙夫妻的财富积累迅速,2024年,Manner咖啡创始人39岁的韩玉龙和31岁的陆剑霞夫妇身家达到72亿元,入选《2024胡润全球富豪榜》,排在榜单第3058位。而Manner咖啡平均月薪只有5000元,这还是在国际大都市上海,也难怪会有员工自嘲称是“牛马”了。Manner门店员工离职率也一直居高不下,不少咖啡师们的热情在超负荷机械式的工作运转中,消磨殆尽。这次连续两起“打人”事件,或和员工长期超负荷的工作强度下压力太大有关。

3

超越瑞幸真的很难

瑞幸,作为中国第一家上市的咖啡品牌,一直是众多咖啡品牌学习和模仿的对象。目前在门店数量,瑞幸已经是断档存在,遥遥领先。像Manner这样的品牌想在门店数量上短期内超过几乎不可能。

窄门餐眼数据显示,Manner咖啡客单价仅为21.44元。高于瑞幸的15元客单价,但远低于星巴克的37.83元的客单价,且星巴克基于强势品牌地位,在房租上有不小议价权,而瑞幸随着品牌力的增强,目前也越来越具备房租议价权。公开数据显示,Manner的房租成本占总成本的18.8%,为四大咖啡品牌中最高。瑞幸为8%-9%,星巴克为8%-12%,Tims中国为16%。房租成本占比最高,影响到Manner的毛利率,其毛利率约为62.5%,同期瑞幸的毛利率为66%-68%,星巴克为70%-72%,Tims中国为66%-67%,Manner的毛利率为四大品牌中最低。

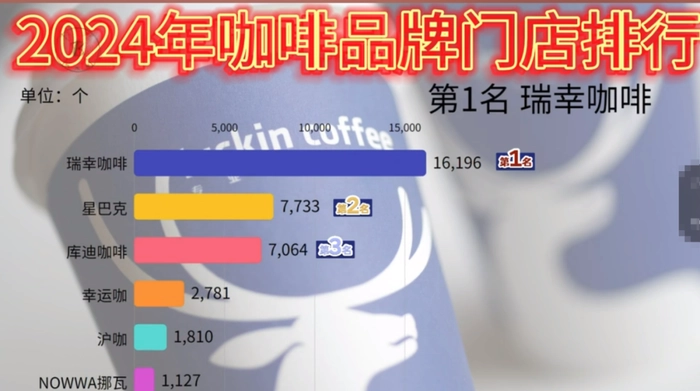

一手将Manner咖啡带入资本市场的今日资本在2021年5月退出之后,Manner咖啡不再追求小店高坪效、开放外卖配送、增加花样繁多的品类和联名营销,Manner开始简单粗暴的“模仿”瑞幸,甚至也越来越像瑞幸。但逐渐活成瑞幸模样的Manner,哪怕估值一度高达28亿美元,暂时还是难以成为瑞幸的威胁。目前瑞幸拥有门店16196家,Manner门店数量为1295家,门店数量上,两者相差近15000家,门店数量上,Manner短期内无力抹平差距。

营收规模上,Manner一直没有公开营收数据,自媒体“有数DataVision”2023年曾对比Manner、瑞幸、星巴克、Tims中国的单店模型数据,Manner以7000元-1万元的日营收排第三,第一是星巴克,日营收为1.32万元-1.5万元。以此来推断,2023年Manner门店数量约1000家,以1万元单店计算,单店年营收365万元(全年无休的情况下),2023年营收不超过36.5亿元(澎湃新闻曾报道2020年Manner的营收为2-3亿元)。而瑞幸财报显示2023年营收249.03亿元,Manner营收尚不及瑞幸的零头。

瑞幸长期主打低价,在平价咖啡中市场占有率超过三分之一。目前瑞幸开放了加盟模式,后期门店数量还会继续持续增加,门店多就意味着在市场有话语权,而Manner的门店数量尚未进入行业前五。尽管Manner有资本加持,但其扩张的模式和瑞幸完全不同,瑞幸的模式具备复制性,Manner却并不具备太强的复制性。不具备复制性,就无法开启加盟模式。

咖啡爱好者陈威认为阻碍Manner门店数量迅速增长的是他们的半自动咖啡机模式,高度依赖咖啡师。“Manner为了保持调性和格调,只能依赖咖啡师,这就形成了给咖啡师开的薪水少了,容易引来咖啡师的吐槽和不满,人员流动性太大,给的薪水高了,会影响到自身利润,这几乎是Manner无解的难题,反而像库迪咖啡更容易成为第二个瑞幸,毕竟高层都是瑞幸的原班人马,对瑞幸的打法比较熟悉。”Manner对咖啡师的要求更高,这也是大规模扩张的难点。Manner在2021年以前只招收有经验的咖啡师,店员的工资也比同行高3000-4000,但随着市场内卷,店员工资开始回落。

从店面分布来看,Manner约九成的门店集中在一线城市,一线城市消费者的消费习惯较好,但店面租金却远高于二三四线城市,而瑞幸的门店有一半左右集中在二三线城市,甚至下沉市场都有布局,其9块9的价格优势在下沉市场远比Manner更具备优势,即便Manner咖啡现在推出带杯只需要10元的低价与瑞幸抗衡,但这种带杯的不便也会制约很多消费者。在平价化的趋势之下,大多数消费者对咖啡的口感没有那么挑剔,更在乎的是价格。年轻群体作为咖啡消费的基础客群,对价格更为敏感。瑞幸的高毛利率,门店租金议价能力是Manner暂时难以匹敌的。

澎湃新闻早在2021年就曝出Manner将要上市的传闻,但Manner咖啡至今并未成功上市,虽说创始人韩玉龙夫妇已经成为身价72亿元的超级富豪,不过资本要的远不止如此,在陆续曝出负面的情况下,为Manner未来上市蒙上了阴影。在咖啡赛道品牌众多,Manner咖啡的首要目标并不是超越瑞幸,想超越瑞幸,先超越“小瑞幸”库迪咖啡再说吧。目前,库迪咖啡的门店数量是Manner咖啡的5.5倍,这是一个不太好逾越的鸿沟。

4

咖啡仍是一门好生意

近几年随着人们饮食习惯的悄然改变,中国咖啡产业发展迅猛。和欧美主要发达国家相比,中国咖啡赛道远未达到饱和的程度。从人均饮用咖啡杯数来看,全球咖啡饮用量前三的国家是芬兰、挪威和冰岛,人均年饮用杯数分别为1080、891和810,而中国却只排第9,这还是瑞幸在咖啡赛道带了一个好头的情况下,在瑞幸之前,中国人均年饮用咖啡的杯数不足一半。

以2021年为例,中国线上咖啡消费群体是20年的1.5倍,可见咖啡产业的发展迅猛。据艾媒咨询数据显示,2021年中国咖啡市场规模约为3817亿元,2023年达到6178亿元。预计到2025年产业规模可超过10000亿元,咖啡豆消费量复合增长率高达12.5%。

同时,中国咖啡市场预计将保持27.2%的增长率,同期全球咖啡市场的平均增速则为2%,中国咖啡市场的增速远高于全球平均增速。2023年12月13日,研究机构“世界咖啡门户”(World Coffee Portal)发布的报告显示,中国咖啡品牌在全球共拥有4.97万家,超越同期美国的4万家,门店数量跃居全球第一。

天眼查数据显示,截至2024年4月,瑞幸咖啡成为国内拥有门店总数最多的一家,门店数量达16196家,其次是星巴克的7733家,原瑞幸咖啡创始人陆正耀被瑞幸踢出局后创立的库迪咖啡以7064家门店排名第三,而因“打人”事件被登上热搜的Manner咖啡的门店总数并未进入榜单前五名。

截至2024年6月10日,Manner咖啡的门店总数为1295家,也成功进入千店行列。其中在今年前4个月开设新店156家,远超2023年118家的新店数量。

在2024年整体投资环境遇冷的大背景下,咖啡热依然没有减弱。烯牛数据显示,进入2024年,融资数千万元的咖啡品牌有5家。包括Manner咖啡、库迪咖啡等,每家咖啡品牌都以瑞幸为目标,在整个咖啡赛道上进行残酷的竞争。窄门餐眼的数据显示(截至4月8日),咖啡行业近一年新开店89346家,净增长48508家。这意味着咖啡门店一年减少了40838家门店。

中国咖啡市场正迎来蓬勃发展的黄金时期。从消费习惯的改变到市场规模的迅速扩张,再到品牌间的激烈竞争,这一切都预示着咖啡产业在中国拥有巨大的潜力和发展空间。尽管当前投资环境整体遇冷,但咖啡行业的热度不减,融资和开店速度均保持较高水平,充分展现了咖啡生意的活力和吸引力。随着消费者对品质生活的追求和咖啡文化的普及,预计未来中国咖啡市场将持续保持高速增长态势,为投资者和创业者提供了丰富的机遇和挑战。

但是,在咖啡赛道中能劈荆斩浪的企业,一定是注重品质的同时,还兼顾服务的企业,因为尊重消费者、尊重员工的企业,才能立于不败之地。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com