微博

微博【大宗期货】观点共享 | 当前产业企业套期保值存在五大误区

作者:

作者 | 宋歆欣 中国金属矿业经济研究院高级研究员

来源:

五矿经济研究院

(摄影:赵志霄)

长期以来,我国企业套期保值屡次出现颠覆性的翻车事件,特别是近年来,尽管很多企业已经完全遵循套期保值基本原则,却仍然暴露出巨大风险。传统套期保值理论已无法解释当前企业套期保值面临的难题。“至简交易”价格理论通过严谨逻辑推理,提出供需驱动的现货市场与资本驱动的期货市场是“两个”市场,以全新视角深刻揭示企业套期保值存在的五大误区,并提出有效的应对之策。

我国企业套期保值屡次出现颠覆性的翻车事件

我国企业传统套期保值普遍遵循四项基本原则:套期保值时机相近、方向相反、数量相等、套期保值品种与现货相同或相近。当企业存在大量现货库存时,可通过期货市场开展卖出套期保值,对冲价格下跌风险;当企业已签订远期现货销售合同或工程企业需要采购远期现货资源,可通过期货市场开展买入套期保值,对冲价格上涨风险。

企业通常采取三大套期保值策略:一是根据现货市场供需情况,主观制定期货套期保值策略;二是开展基差贸易,在基差处于高位时开展买入套期保值,在基差处于低位时开展卖出套期保值;三是制造企业为了锁定生产利润,在期货盘面开展虚拟利润套期保值,在期货市场上同时进行原料买入套期保值和产品卖出套期保值。

尽管企业已经遵循基本套期保值原则,仍然发生了很多颠覆性套期保值案例。

——豆油期现货价格背离导致双边巨亏

某企业在芝加哥期货交易所做空豆油期货,为内地销售豆油套期保值。2005年2月底,期货与现货两个市场价格走势出现背离,企业卖出的豆油期货价格不断上升,而持有的现货资源价格不断下跌,期货和现货价格背离持续了长达一年之久,导致企业在期货和现货两端同时出现巨额亏损。

图1:豆油期货和现货价格走势背离

资料来源:芝加哥期货交易所,Wind,五矿经研院

——依据现货基本面做多原油造成巨亏

2018年11月初,高盛发布市场报告指出,无论如何市场会继续紧缩,伊朗供应可能年底前每天减少60万桶,年底前原油有最后一涨。2018年底,某公司在采购进口原油过程中,依据现货基本面和市场公开报告,认为原油价格可能还会继续上涨,决定在70美元以上做多原油期货,在期权上进行同向操作。2018年10月3日,原油价格达到最高点76.9美元/吨,之后短短两个月时间内降至42.36美元/吨,企业套期保值遭受严重亏损。

图2:原油价格短期内持续暴跌

资料来源:文华财经,五矿经研院

——LME镍遭遇“多逼空”

2022年3月7日,伦敦金属交易所发生震惊全球商品市场的“伦镍逼空事件”。镍供需基本面不会在短时间内发生巨大变化,但是当天期货市场盘面价格连续翻倍,出现10万美元/吨的成交价。企业依照产能扩大、供应放量导致商品价格下跌的传统思维和经典理论进行市场操作,反而引发更大风险。

图3:伦镍遭遇“多逼空”,价格短期暴涨

资料来源:文华财经,五矿经研院

“至简交易”价格理论揭示企业套期保值存在五大误区

在上述三个套期保值案例中,企业的套期保值时机、方向、数量、对象均符合传统套期保值原则,却仍然暴露巨大风险。究其根本,大多是没有根据期货市场本身变化规律来操作。

“至简交易”价格理论提出:供需驱动的现货市场与资本驱动的期货市场是“两个”市场。价格从哪里产生,就应该从哪里应对。不能一边做期货市场的事情,一边用现货市场的事情来解释。反观LME镍逼仓发生以前,镍价已处于上涨趋势并且不断加速上涨,应该遵循期货市场价格运行规律,不应该逆势做空。企业套期保值存在以下五大误区。

——传统套期保值依据基本面判断价格

传统套期保值普遍根据现货供需基本面判断价格走势,将基本面变化作为套期保值重要依据。

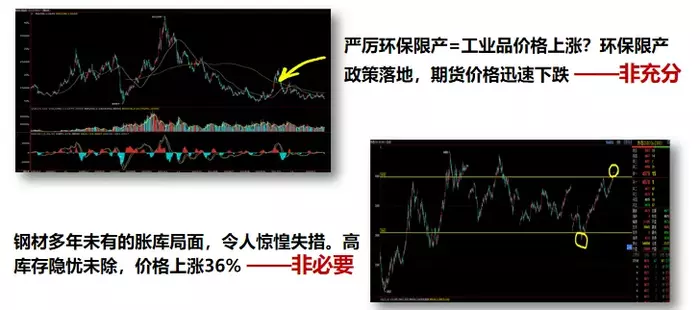

“至简交易”价格理论指出,现货供需基本面与期货价格并无必然因果关联。从底层逻辑推演,供需基本面和期货价格之间是否存在必然因果联系?2017年9月,全国橡胶行业执行极为严厉的环保限产政策,部分橡胶厂限产幅度达到50%以上,但期货价格在同一时间出现快速持续下跌,说明供需基本面不能推导出期货价格,供需基本面不是期货价格的充分条件。2020年3月底,钢材市场需求疲弱,出现多年未有胀库局面,在高库存隐患没有消除的情况下,热卷价格上涨了36%,期货价格上涨不需要供需基本面支持,说明供需基本面也不是期货价格的必要条件,两者之间不存在必然因果关联。因此,供需推断期货价格是最基本的逻辑错误。

图4:现货供需基本面和期货价格并非充分必要关系

资料来源:五矿经研院

——套保以主观交易为主,没有根据盘面实际进行客观操作

传统套保以主观判断为准,基于锁住现货经营利润,进行主观交易。LME镍多逼空事件中,我国企业采取做空套保策略,主观判断认为镍产能扩张后将导致市场供过于求,镍价将出现下跌。

“至简交易”价格理论指出,如果价格在下跌趋势当中,套保是应该的;如果价格还在上涨趋势中,为了锁利润而逆势交易,则可能翻车,导致颠覆性错误。企业必须增强对期货市场资本属性的深刻认识,提高期货市场专业化研判能力,以及关键风险点的提前预判和防范能力。

——只进行现货和期货对冲,期货操作本身缺乏期权对冲

传统套保利用期货市场对现货进行套期保值,忽略了期货头寸本身的价格波动风险。

“至简交易”价格理论指出,期货价格波动本身也是一种风险,可利用期权对冲。贸易商经常开展基差交易,企业开展做空套期保值,持有的期货头寸本身暴露在期货价格异常波动的风险隐患下。因此,在开展做空套期保值时,可买入看涨期权对冲期货价格异常波动风险。

——仓位过重,保证金不足

传统套保根据现货数量确定套保头寸,很容易导致期货仓位过重而需要不断追加保证金。特别是在期货价格发生异常波动时,交易所要求提高保证金比例,期货账户亏损叠加保证金比例提高,将显著增加企业资金压力。企业一旦无法在短期内追加保证金,期货仓位将被迫平仓,导致套保策略失效,而现货无法及时出货,损失扩大。

“至简交易”价格理论指出,要根据资金规模确定套保头寸。根据期货账户资金规模,综合考虑价格波动情况,确定可承受的套期保值头寸规模。

——套保头寸变为“死仓”,不会进行量化调整

传统套期保值是被动套保,套期保值仓位仅考虑对冲现货敞口规模,不考虑期货市场变化。

“至简交易”价格理论指出,要注重在套期保值过程中,持续密切关注期货价格变化,并及时根据期货价格变化调整仓位。

关于做好套期保值业务的有关建议

——“正确的理论指引”是做好套期保值的先决条件

用好“至简交易”价格理论,加深对以价格为核心的市场机制理解,熟练掌握期货市场风险管理功能,有效利用现代金融工具开展套期保值等业务。企业做好套期保值,首先需要一套先进完备的期货交易理论及操作系统作指引,还需要建立决策、操作、监管“三位一体”的套期保值工作机制,以及培养熟悉现代金融运作的专业化人才队伍作支撑。

——专业化开展期货市场研究和价格研判

根据“至简交易”价格理论,期货应研究属于它的“基本面”——资金踪迹。通过模型化、数量化、精细化的期货市场“基本面”分析,研判价格,匹配以相应的头寸管理、风控管理,展开交易运作、操作。

——对于价格变动,要做应对而非预测

根据“至简交易”价格理论,价格不可预测,关键在于应对。把握窗口时机,制定完备交易策略,期货对冲现货价格波动风险,配合期权锁定期货价格波动风险。通过控制好仓位和止损,有效防范商品价格波动风险和期货价格波动风险。

〔根据其在2024金融(期货)服务实体经济论坛上的演讲整理〕

免责声明

上述内容仅代表研究员个人观点,不代表经研院观点和立场,并非给他人所做的操作建议。内容仅供参考之用,读者不应单纯依靠本资料信息而取代自身独立判断,应自主做出投资决策并自行承担风险。主编:金志峰 责任编辑:陈琦