微博

微博【财报深度解读】亚马逊要花钱买未来

作 者 | Rickzhang

正文共计4446,预计阅读时长13分钟

亚马逊,这个科技巨头再次成为了美国的“热搜”焦点。

但这次,让人们瞩目的并不是创始人杰夫·贝索斯的八卦新闻,也不是商城里又上架了什么新奇商品。而是因为,随着一季度财报的发布日临近,市场发现,这家平日里低调的巨头,竟然悄无声息地积累了惊人的财富,并且现在准备开启一场资本的“狂欢”。

亚马逊的股价在今年内犹如一匹黑马,涨幅高达20%,市值飙升至惊人的1.9万亿美元。这样的成绩,不仅轻松跑赢了纳斯达克100指数和标普500指数,更是让分析师们纷纷上调了对其的利润预期。

在这背后,是亚马逊强大的现金流储备和抵御风险的能力,使得它有足够的资金投入到AI等前沿技术的研发中。

但正如一枚硬币有两面,亚马逊的“土豪”气质,也引发了市场的担忧。

据统计,截至2023年底,亚马逊手中的现金类资产竟然超过了860亿美元。这个数字,对于任何一家公司来说,都是一笔不菲的“战争基金”。问题是,亚马逊在过去30年的发展历程中,大部分时间都选择将这些资金重新投入到业务的扩张中。上一次它进行股票回购,还要追溯到2022年,而那次回购的总价值也仅仅约为100亿美元,相较于其庞大的体量,这样的回购规模显得有些“小家子气”。

而现在,亚马逊似乎准备改变这一策略。随着一季度财报的即将发布,市场发现,尽管公司仍在努力削减成本,但其现金流储备依然雄厚。更令人瞩目的是,亚马逊计划在未来15年内向数据中心投入近1500亿美元,以应对人工智能带来的多元化数字服务需求的“爆炸式增长”。

这样的手笔,无疑让市场感到震惊。分析师们纷纷预测,亚马逊接下来可能会进行大规模的股票回购,并开启一系列重磅投资。其中,ClearBridge Investments的高级研究分析师纳文•贾亚桑达拉姆更是直言不讳地表示,亚马逊有可能在今年宣布高达数百亿美元的股票回购计划,尽管他并不认为亚马逊会派发股息。

然而,这样的预测并没有让市场感到兴奋,反而引发了一片质疑声。毕竟,在当前全球经济环境复杂多变的背景下,亚马逊这样的“大手笔”是否真的明智?它是否会在创新的道路上迷失方向?又或者,这只是亚马逊为了维持其市场地位而不得不进行的“豪赌”?

这些问题的答案,或许只有时间才能告诉我们。但无论如何,亚马逊的这一举动,无疑给原本就风起云涌的科技市场,又投下了一颗重磅炸弹。

这一切,都是从一份超乎想象的财报开始。

1

超乎想象的业绩背后

在数字时代,亚马逊一直以创新和变革引领着全球电商的潮流。而最近,这家科技巨头再次以其2023财年第四季度的财报吸引了全球目光,向世人展示了其强大的盈利能力和无限潜力。

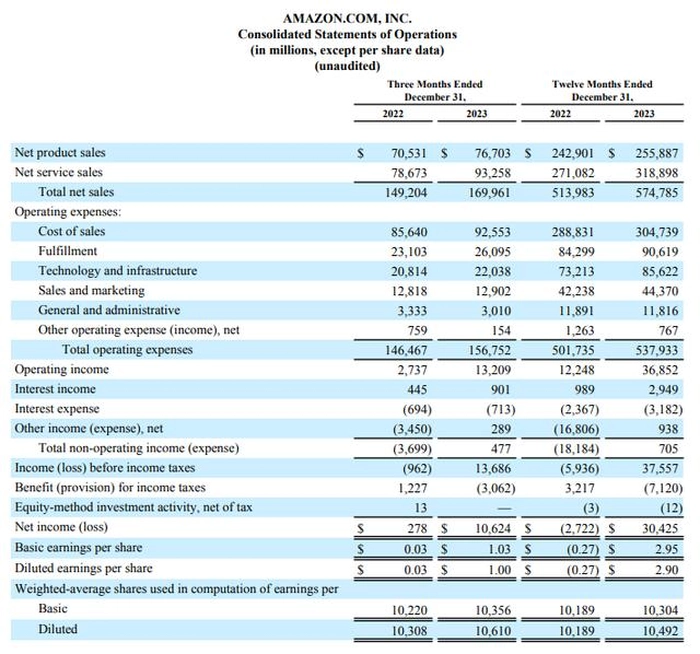

一个多月前,亚马逊如期发布了财报,数字背后透露出的是公司的实力与前景。四季度营收同比增长14%,达到了惊人的1699.61亿美元,轻松超越了市场预期的1663亿美元。更令人瞩目的是,其净利润从上年同期的2.78亿美元飙升至今年的106.24亿美元,增长幅度超过了37倍。

回顾整个2023年,亚马逊的表现同样亮眼。全年营收达到5747.85亿美元,同比增长近12%,而净利润更是实现了从亏损到盈利的华丽转身,从上年的亏损27.22亿美元一跃至盈利304.25亿美元。

展望未来,亚马逊对2024年第一季度的销售额预期也颇为乐观,预计将达到1380亿美元至1435亿美元之间,与市场预期的1420亿美元相比,展现了公司的充足信心。

亚马逊CEO安迪·贾西对这份成绩单表示满意:“第四季度是一个创纪录的假日购物季,也为亚马逊结束了充实的2023年。我们在营收、运营利润和自由现金流方面取得了显著的进展。我们非常高兴看到公司在各个业务领域持续不断的创新和对客户体验的改善得到了回报。”

市场也用真金白银为亚马逊的出色表现“点赞”。财报发布当天,亚马逊股价收盘于每股159.28美元,盘后涨幅一度超过9%,总市值稳定在1.65万亿美元的高位。过去一年中,亚马逊股价的涨幅更是高达81%,成为了投资者眼中的香饽饽。

从业务层面来看,亚马逊的电商销售、广告服务和订阅服务均取得了稳健增长。特别是广告服务营收同比增长26%,达到了146.54亿美元,高于市场预期的142亿美元,显示出亚马逊在广告市场的强劲竞争力。同时,亚马逊云服务AWS也继续保持着稳定的增长态势,该季度营收同比增长13%,达到242.04亿美元,且AWS的运营利润也达到了惊人的72亿美元。

问题是,在过去的一年中,由于企业们削减了在云服务上的开支,AWS的营收增速放缓。但首席财务官奥尔萨夫斯基在财报后电话会上表示,企业们减少云服务支出的现象正在减弱,工作量出现了新增长,客户们对AWS的生成式AI(人工智能)产品表现出了“很大的兴趣”。

贾西也重申了在去年三季度财报后电话会上提过的内容,称生成式AI服务仍然是亚马逊一个“相对较小”的业务,但公司相信其将会在未来几年内带来“价值数百亿美元”的收入。

另一方面,裁员成为亚马逊2023年的主线。从2022年底起到2023年年中,亚马逊展开了共计约2.7万人的裁员行动,并叫停了一些投资项目。进入2024年,亚马逊仍在继续寻找削减开支的方法。今年1月,亚马逊也宣布了新一轮的裁员,涉及来自Prime Video视频部门和亚马逊旗下米高梅电影公司的数百名员工。分析指出,亚马逊正在从娱乐领域的过度支出中回撤,并重新聚焦于在线购物等核心优先事项,以及AI等新的重点领域。

奥尔萨夫斯基表示,他不认为2024年仍将是“效率之年”,但公司将谨慎进行新投资:“我们将继续投资于新领域和新事物,以及那些受到顾客喜爱的领域。”

1月底亚马逊宣布终止14亿美元收购扫地机器人制造商iRobot的计划,该计划原本提出于2022年。两家公司在一份共同声明中写道,该收购计划“没有办法获得欧盟监管批准,阻止了亚马逊和iRobot一同前行”。

2

豪赌AI

曾经风光无限的亚马逊,如今似乎陷入了困境。2021年,这家电商巨头的净利润为333.6亿美元,而到了2023年,尽管利润数字并未大幅下滑,但其营收却迟迟未能恢复到疫情前的水平。换句话说,亚马逊的赚钱能力,似乎已经开始走下坡路。

面对即将到来的2024年第一季度,亚马逊给出了一个看似乐观的预测——营业利润预计将达到80至120亿美元,总营收预计将达到1380至1435亿美元。然而,这背后却隐藏着深深的忧虑。为了达到这一预期,亚马逊不得不在那些尚有盈利空间的业务上加倍下注,而这场赌局的筹码,正是当下最热门的技术——人工智能。

在最近的财报电话会议上,亚马逊明确表示,将把未来的投资重点放在生成式AI与AWS的深度融合上。这不禁让人想起,就在不久前,AWS还是云计算领域的领头羊,然而现在,它正面临着前所未有的挑战。

2023年第四季度,尽管AWS的增速有所回升,但仍然难以掩盖其被微软Azure反超的事实。Azure以259亿美元的收入和20%的增速,稳稳地站在了云计算市场的前沿。面对这一局势,亚马逊不得不寻找新的增长点,而生成式AI,似乎成了它最后的救命稻草。

但在这场AI的赌局中,亚马逊的起步却显得有些迟缓。当微软和谷歌纷纷与AI领域的佼佼者结盟时,亚马逊却迟迟未有动作。直到2023年10月,它才宣布向AI独角兽公司Anthropic投资40亿美元,试图弥补在AI领域的短板。但竞争对手微软Azure的强劲表现仍给亚马逊带来了不小的压力。微软与AI领域的佼佼者OpenAI紧密合作,共同引领着大模型的新浪潮。

亚马逊AWS业务一直以其强大的企业用户基础和全栈技术服务能力为傲。全球超过80%的独角兽公司都是AWS的用户,这无疑为亚马逊提供了宝贵的行业数据和业务经验。然而,在AI的浪潮下,这些优势是否还能继续保持?亚马逊是否能够凭借这些资源,在AI领域杀出一条血路?

目前还没有答案。

为了迅速在AI领域取得突破,亚马逊不仅加大了外部投资的力度,还在内部积极进行创新。其AWS业务已全面拥抱生成式AI技术,试图从聊天机器人到基础大模型库等各个领域实现全方位的突破。

凭借着雄厚的现金流储备,亚马逊有望在AI应用端投入更多研发资金,挑战微软和OpenAI的市场领导地位。华尔街投资机构普遍认为,企业端的AI应用将是AI软件大爆发的最前沿,而这恰恰是亚马逊的强项所在。预计未来几年,企业人工智能市场的规模将以惊人的速度增长。

在此背景下,亚马逊推出了全新的生成式AI基础服务Amazon Bedrock,使用户能够轻松访问和利用来自领先AI公司的高性能基础模型。同时,为开发者设计的生产力助手Amazon Q也闪亮登场,它将通过聊天机器人界面提供对AWS平台及其连接系统的全面访问和管理能力。

然而,这场创新之旅并非一帆风顺。毕竟,在面对微软和谷歌等强大竞争对手的围攻下,亚马逊的AI之路显得异常艰难。

3

有钱真好

在这个技术日新月异的时代,拥有雄厚的资金似乎就意味着拥有了一切可能。亚马逊,这个曾经的电商巨头,如今凭借着强大的现金流储备,正野心勃勃地想要在人工智能领域开疆拓土,意图复制其在云计算领域的辉煌。

不得不说,亚马逊真的是“有钱任性”。当其他公司资金捉襟见肘时,亚马逊已经凭借着雄厚的财力,在AI领域开始了大手笔的投入。它瞄准了生成式AI这一前沿技术,不仅通过并购策略加速布局,还收购了像Fig.io这样的生成式AI工具,以及专注于音频内容发现的Snackable AI,以期能为旗下的AWS云服务注入新的活力。

AWS,作为亚马逊的云服务品牌,已经拥有了全球超过80%的独角兽公司作为其用户。这些行业领军者与AWS共同成长,为AWS提供了海量的行业数据和丰富的业务经验。如今,在生成式AI的加持下,AWS似乎有望与客户建立更为紧密的合作关系,并凭借着海量的成功案例吸引更多的企业加入其阵营。

然而,拥有巨额资金并不意味着一切都能顺风顺水。根据Bloomberg Intelligence的数据,亚马逊2023年的自由现金流规模达到了创纪录的320亿美元。面对如此庞大的资金流,分析师们预测到2024年这一数字将有望翻一番。这也给亚马逊带来了一个难题:如何合理地配置这些资金?

在面临反垄断监管机构的强力反对下,亚马逊在收购方面的选择受到了极大的限制。除了股息、股票回购和研发之外,亚马逊似乎面临着“钱多到不知道怎么花”的尴尬境地。

当然,华尔街的投资机构们对亚马逊的股价前景依然看涨,他们的信心主要来源于亚马逊在人工智能领域的布局。他们认为,亚马逊有望凭借深度捆绑AWS云平台的创新型生成式AI产品,在这场全球人工智能竞赛中占据有利地位。

资金充裕也带来了华尔街投资机构对回报率的更高期望。多年来,亚马逊在向股东返还资本回报方面一直是科技巨头中的“吝啬鬼”。但如今,坐拥如此庞大的自由现金流规模,投资机构们自然期望能得到更加丰厚的回报。他们纷纷选择将资金投入亚马逊,期待其在AI研发领域斩获应用端领导者地位,从而带来可观的收益。

投资研究平台Seeking Alpha的数据显示,华尔街分析师们对亚马逊的共识评级为“强力买入”,平均目标价为207.32美元,意味着未来12个月内潜在涨幅达14%。这一目标价离亚马逊历史最高股价——2021年7月创下的188.65美元——已经越来越近。

当然,在这场看似风光无限的豪赌中,亚马逊也面临着巨大的风险。一旦其在AI领域的投入未能如期产生回报,或者遭遇反垄断等法律风险,那么这场豪赌就可能会变成一场灾难。

毕竟,有钱并不能解决所有的问题,“钱多人傻”的故事也并不少见。

接下来,就要看AI商业化这场大戏中,亚马逊的表现了。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com