微博

微博【BT财报瞬析】吉鑫科技2023年报:风电行业的挑战与机遇

本财报公告时间:2024-03-16 15:05:52

吉鑫科技(股票代码:601218)是一家专注于风力发电行业的企业,其主营业务包括研发、制造和销售风力发电机组所需的关键零部件。公司产品线覆盖750KW至15MW的风力发电机组,具备从工艺设计到产品生产的完整能力。在质量管理方面,吉鑫科技实施了严格的产品过程控制和质量追溯体系,并获得了多项国际质量体系认证。同时,公司也参与风电项目的建设和运营,展现了其在风电领域的综合实力。

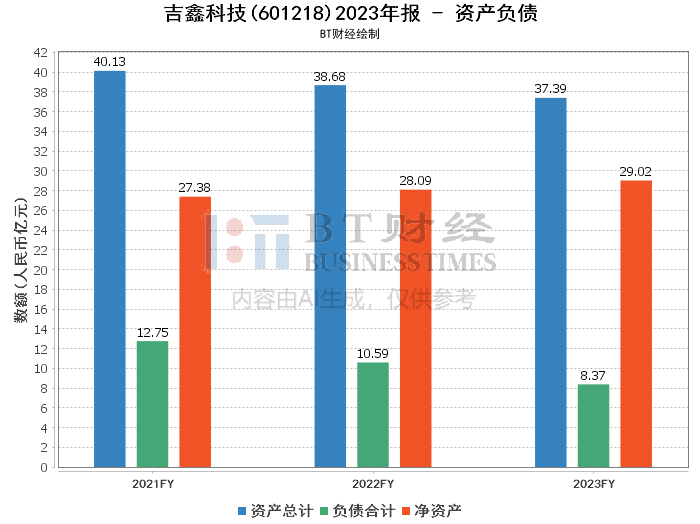

从资产负债方面来看,吉鑫科技2023年的总资产为37.39亿元,较期初的38.68亿元有所减少。负债总额从期初的10.59亿元减少至8.37亿元,净资产则从28.09亿元增加到29.02亿元。资产负债率由期初的27.38%降低至22.38%,显示公司的财务结构得到了一定程度的优化。

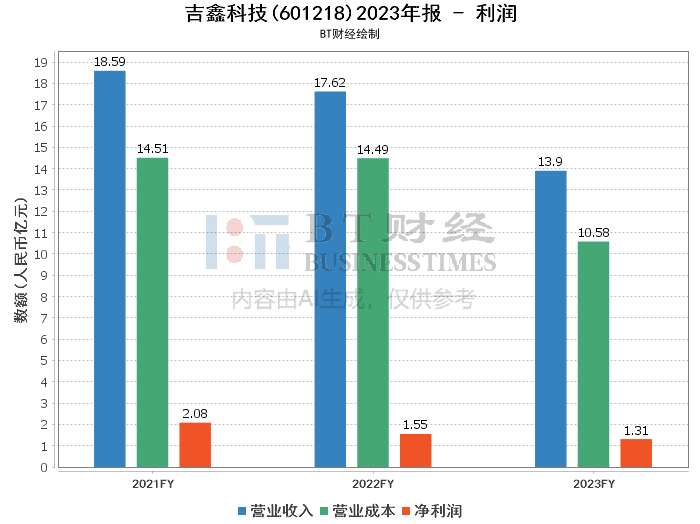

在利润方面,公司2023年的营业收入为13.9亿元,较上年的17.62亿元下降,这主要是由于铸件订单量减少和价格下降所致。营业成本从上年的14.49亿元降至10.58亿元,这一变化主要是由于销量下降。尽管收入有所下降,但公司通过有效的成本控制,毛利率从上年同期的17.78%提升至23.9%,净利率也从8.78%提升至9.44%。净利润从上年同期的1.55亿元降至1.31亿元,净资产收益率(ROE)由5.58%降至4.6%。

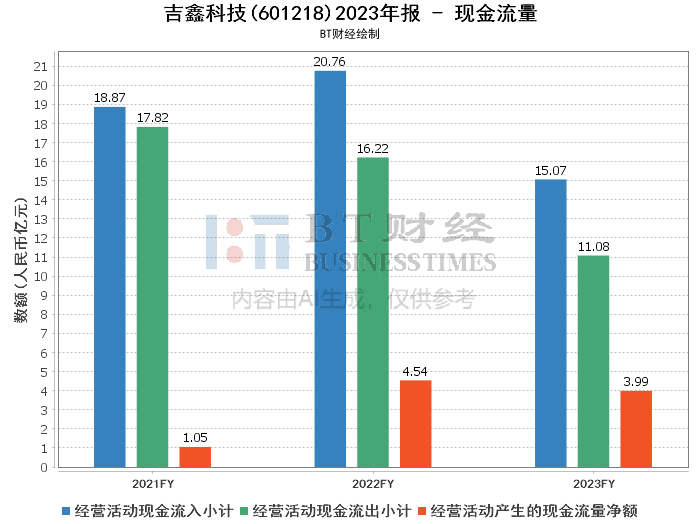

现金流量方面,吉鑫科技的经营活动产生的现金流量净额为3.99亿元,较上年同期的4.54亿元有所减少。经营活动产生的现金流入总计为15.07亿元,而现金流出总计为11.08亿元。公司通过购买理财产品来提高资金效率,这在一定程度上影响了现金流量净额。

综合来看,吉鑫科技在2023年面临了风电行业的一些挑战,如订单量减少和价格下降,这直接导致了营业收入的下降。然而,公司通过有效的成本控制和内部管理改善,提高了毛利率和净利率。尽管现金流量净额有所下降,但公司的资金运用策略显示出积极的资金管理能力。

对于投资者而言,吉鑫科技在风电行业的专业能力和质量管理体系是其核心竞争力。虽然短期内公司面临市场挑战,但长期来看,随着风电行业的持续发展和公司内部管理的优化,吉鑫科技有望迎来新的增长机会。投资者在考虑投资吉鑫科技时,应关注行业趋势、公司的订单情况以及成本控制能力,并密切关注公司未来的发展战略和市场动态。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。