微博

微博【BT财报瞬析】恒丰纸业2023年报:稳健增长背后的经营细节

牡丹江恒丰纸业股份有限公司(股票代码:600356)是一家在特种纸行业深耕多年的上市企业,以卷烟纸为主导产品,其销量在全球市场中保持领先地位。2023年,恒丰纸业在保持产销量稳定的同时,通过优化市场结构和提升管理效率,实现了营业收入和净利润的双增长。

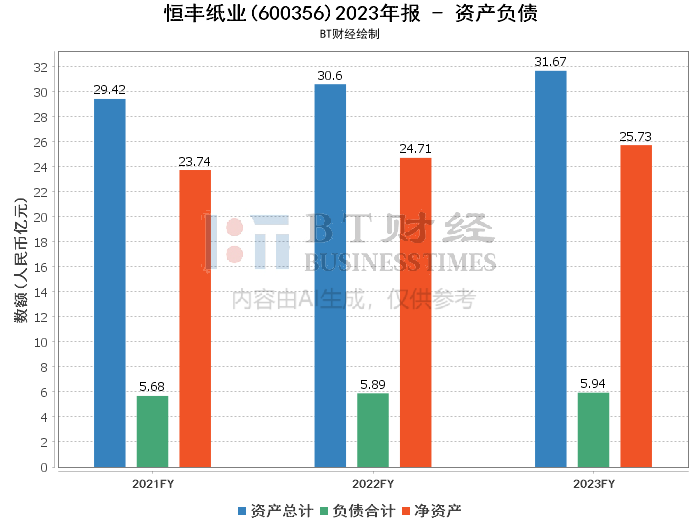

资产负债方面,恒丰纸业的总资产从期初的30.6亿元增长到期末的31.67亿元,增长了3.51%。负债总额略有增加,从期初的5.89亿元增至5.94亿元,资产负债率由19.24%降至18.75%,显示出公司财务结构的稳健。净资产也实现了增长,从期初的24.71亿元增至25.73亿元。

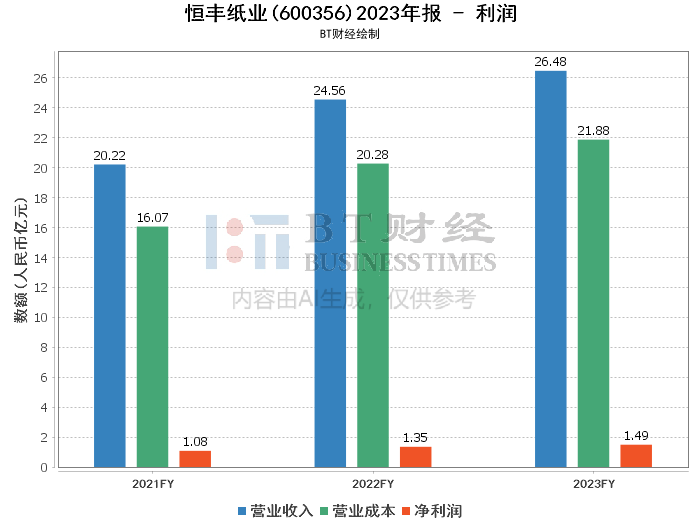

在利润方面,公司的营业收入达到了26.48亿元,同比增长了7.82%。营业利润和净利润分别为1.73亿元和1.49亿元,同比分别增长了11.61%和10.37%。这一增长主要得益于公司在国内市场销售结构的显著提升、国际市场利润的大幅提升以及新品市场销量的实现新突破。然而,毛利率和净利率分别为17.39%和5.64%,与上年同期相比略有波动,但整体保持稳定。

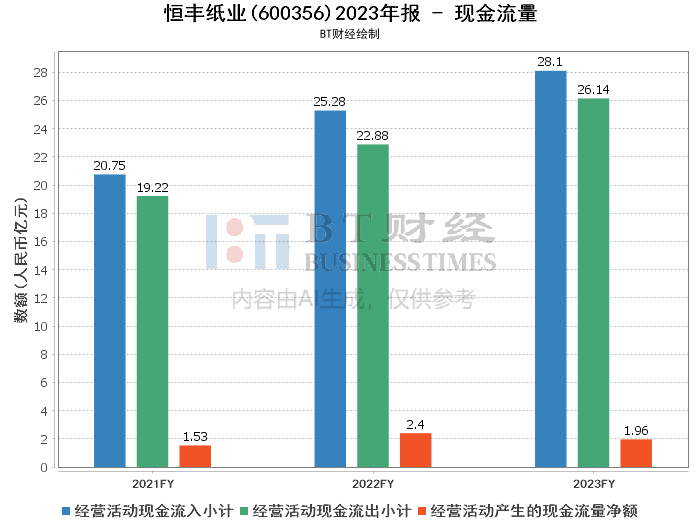

现金流量方面,恒丰纸业的经营活动产生的现金流量净额为1.96亿元,较上年同期的2.4亿元有所下降,下降了18.38%。这主要是由于原辅材料价格的高位运行及主要原料储备的增加所导致。尽管如此,公司的经营活动现金流入小计为28.1亿元,较上年同期的25.28亿元有所增长。

综合来看,恒丰纸业在2023年的经营状况总体良好。公司通过精细管理和稳产保供,实现了机制纸产量的历史新高,同时优化了产品结构和市场布局,增强了抗风险能力。在财务健康度方面,公司保持了较低的资产负债率和稳定的净资产增长,体现出较强的财务稳健性。

对于投资者而言,恒丰纸业展现出的稳健增长和良好的市场地位是值得关注的亮点。投资者在考虑投资恒丰纸业时,应综合考量其在特种纸行业的竞争优势、产品结构的优化以及管理效率的提升等因素。同时,也需要关注原材料价格波动对现金流和利润的影响,以及公司未来在研发和市场拓展上的投入情况。总体来说,恒丰纸业在行业中的地位和其稳健的经营表现,使其成为值得考虑的投资对象。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。