微博

微博【BT财报瞬析】秦安股份2023年报:营收净利双增,财务稳健显著

秦安股份(股票代码:603758)是一家专注于汽车发动机核心零部件和汽车变速器关键零部件的研发、生产与销售的企业。公司产品广泛应用于汽车行业,涵盖缸体、缸盖、曲轴、变速器箱体等关键零部件。秦安股份以其卓越的产品质量和技术创新能力,在行业内建立了良好的市场地位。

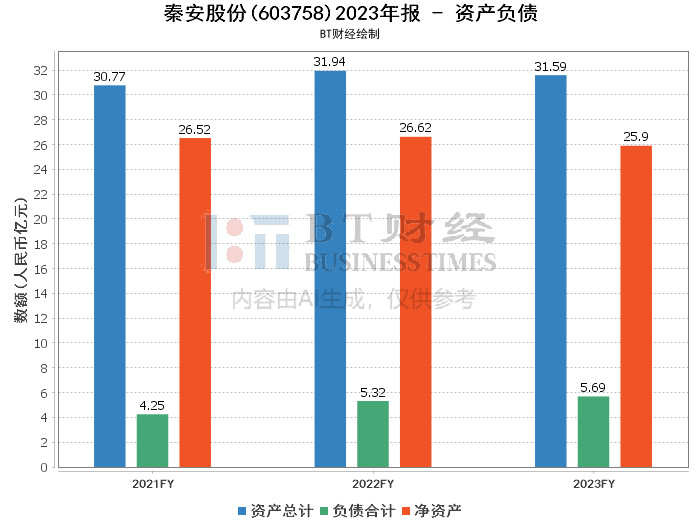

从资产负债方面来看,截至2023年年末,秦安股份的总资产为31.59亿元,较期初略有下降,净资产总额为25.90亿元,同样比期初略有减少。负债总额为5.69亿元,相比期初有所增加。尽管负债总额有所上升,但资产负债率仅为18.02%,显示出公司的财务结构相对稳健。此外,公司拥有11.52亿元的货币资金和交易性金融资产,现金比率高达2.12,反映出公司拥有充足的流动资金和较强的短期偿债能力。

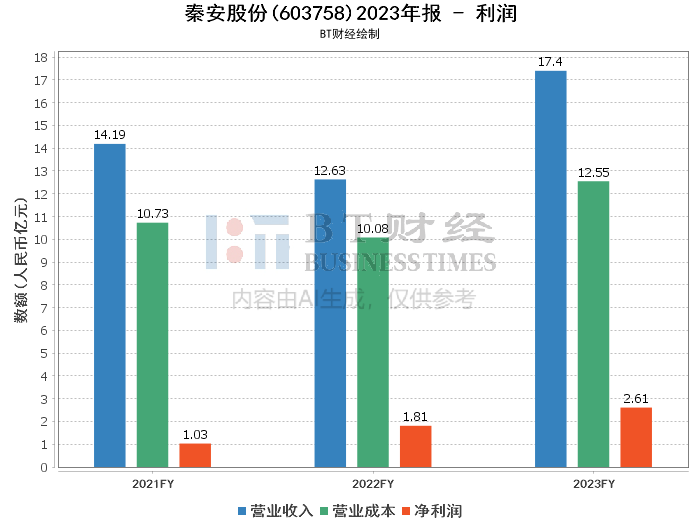

在利润方面,秦安股份2023年实现营业收入173,983.27万元,同比增长37.80%;净利润26,072.61万元,同比增长43.87%。扣除非经常性损益后的归属母公司股东净利润28,872.33万元,同比大幅增长130.40%。这一增长主要得益于公司积极调整客户及产品结构,加强内部管理,降本增效所致。公司的毛利率和净利率分别为27.85%和14.99%,较上年同期都有所提高,净资产收益率(ROE)达到9.93%,较上年同期增加了3.37个百分点,显示出公司盈利能力和资本回报率均有所提升。

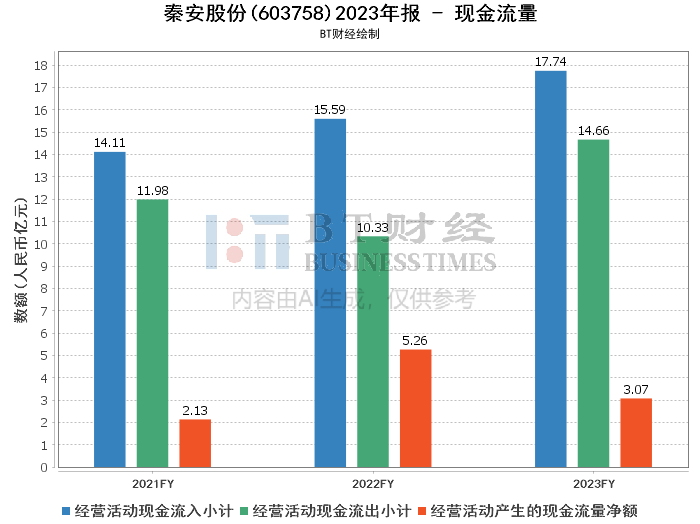

现金流量方面,经营活动产生的现金流量净额为3.07亿元,虽然较上年同期有所下降,但仍保持在一个健康的水平。经营活动产生的现金流入为17.74亿元,现金流出为14.66亿元,公司经营活动的现金流入能够有效覆盖现金流出,维持正常的经营循环。

综合以上分析,秦安股份在2023年展现出了良好的经营成果。公司通过优化产品和客户结构,加强内部管理,不断提升经营管理水平,实现了营收和净利润的双增长。同时,公司保持了较低的资产负债率和较高的现金比率,显示出较强的财务稳健性和抗风险能力。此外,公司获得的多项荣誉也反映了其在技术创新和生产质量上的卓越表现。

对于投资者而言,秦安股份的财务报告显示出公司在行业中的竞争力以及未来发展的潜力。投资者在考虑投资秦安股份时,可以综合考虑公司的盈利能力、财务稳健性以及行业地位等因素。不过,也应注意到公司经营活动产生的现金流量净额有所下降,以及对前五名客户和供应商的高依赖性,这可能会对公司未来的经营带来一定的风险。总体来看,秦安股份在稳健经营的同时,也展现出了较好的成长性,值得投资者关注。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。