微博

微博【BT财报瞬析】海翔药业2023三季报:业绩压力下的转型与挑战

海翔药业(股票代码:002099)作为一家集医药、染料全产业链于一体的综合性医化企业,以其特色原料药及医药中间体、仿制药的研发和商业化生产销售著称。公司还提供CMO/CDMO服务,并在环保型活性染料及染颜料中间体的研发、生产及销售方面具有业务布局。2023年三季报显示,海翔药业在保持经营模式和行业定位的稳定性的同时,面临着一系列的经营挑战。

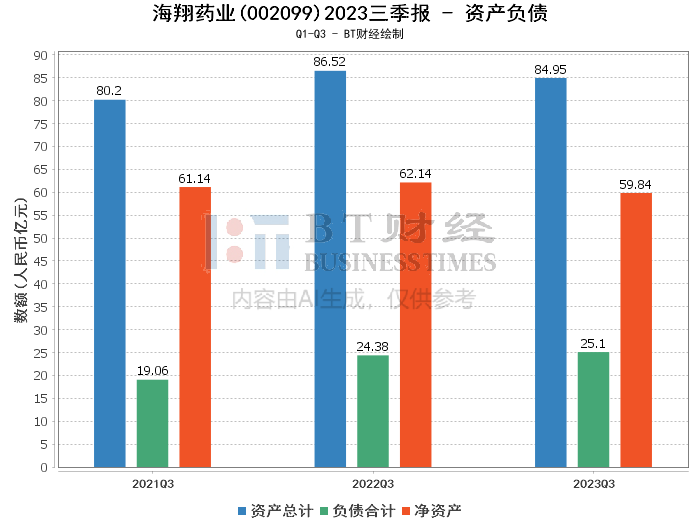

从资产负债表的角度来看,海翔药业的总资产略有增长,从上年度末的83.93亿元增至84.95亿元,增长了1.21%。然而,负债合计也随之上升,从22.88亿元增至25.1亿元。这一变化导致公司的净资产有所下降,从61.05亿元减少至59.84亿元,减少了1.96%。资产负债率从27.26%上升至29.55%,反映出公司的财务杠杆有所上升。

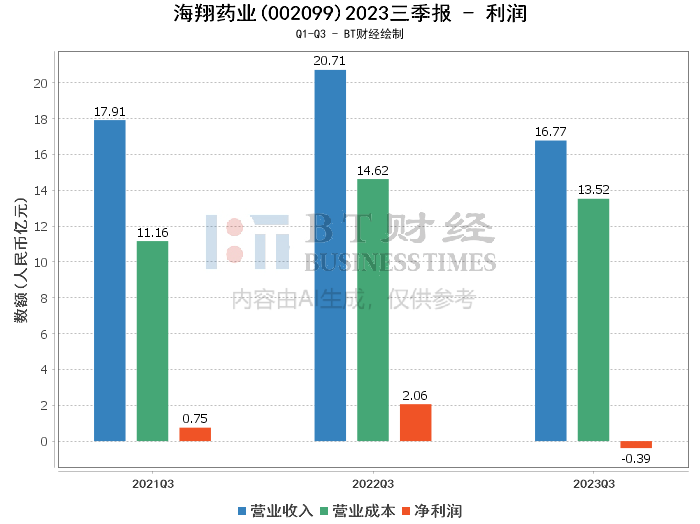

在利润表现方面,海翔药业面临较大的压力。报告期内,公司的营业收入从上年同期的20.71亿元下降至16.77亿元,下降了19.05%。营业利润和净利润均出现了负增长,营业利润从2.36亿元转为-4435.8万元,净利润更是从2.06亿元降至-3947.93万元。毛利率和净利率的大幅下降,分别从29.39%和9.94%降至19.36%和-2.35%,凸显了成本控制和市场竞争压力的双重挑战。

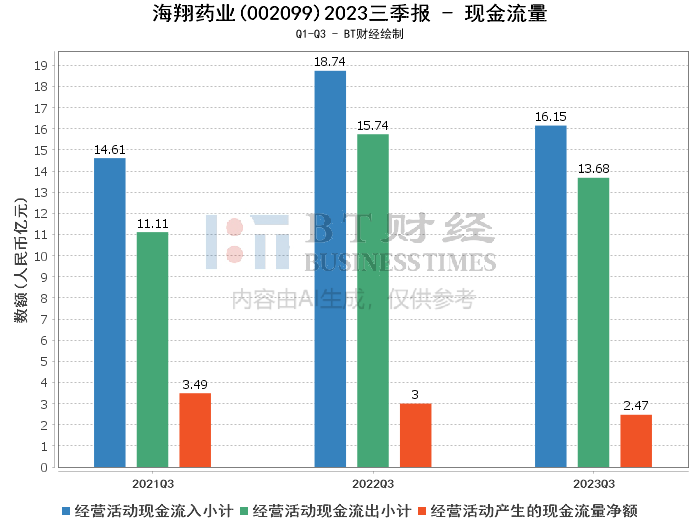

现金流量方面,经营活动产生的现金流量净额从3亿元减少至2.47亿元,减少了17.57%。这一变化可能与营业收入的下降和营业成本的变动有关。尽管现金流入有所减少,但公司通过有效的现金流出管理,维持了相对稳定的现金流量水平。

综合来看,海翔药业在2023年三季度面临着营业收入下降、利润转负和现金流量减少等多重经营压力。公司的医药板块尽管保持了一定的增长势头,但染料板块的低迷状态和拳头产品培南系列价格的持续承压,对整体业绩产生了较大影响。公司正在积极应对这些挑战,通过加强全球业务拓展、提高质量管理水平和推进技术开发,力图实现业务的转型升级。

对于投资者而言,海翔药业当前的财务状况和业绩表现需要仔细分析。在考虑投资决策时,需要关注公司的长期发展战略、市场竞争力以及行业整体趋势。尽管短期内公司面临诸多挑战,但其在医药和染料领域的深耕以及对技术创新的投入,可能为未来的复苏和增长奠定基础。投资者应密切关注公司的经营动态和行业发展,以作出明智的投资选择。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。