微博

微博【BT财报瞬析】上海机场2023三季报:航空业务量大幅增加推动经营效益显著提升

上海国际机场股份有限公司(股票代码:600009)是一家在航空地面保障服务领域具有显著影响力的企业。公司不仅在地面保障服务方面有着深厚的经验,还涉足商业场所租赁、广告经营、货运代理等多个业务领域。作为上海两大机场的统一管理者,上海机场在航空性业务和非航空性业务方面均有出色表现。得益于其地理位置的优势和市场资源的丰富,公司已经具备了打造世界级机场的条件。通过持续优化运行协同和提升资源运行效率,上海机场为旅客提供了安全、舒适、优质的服务。

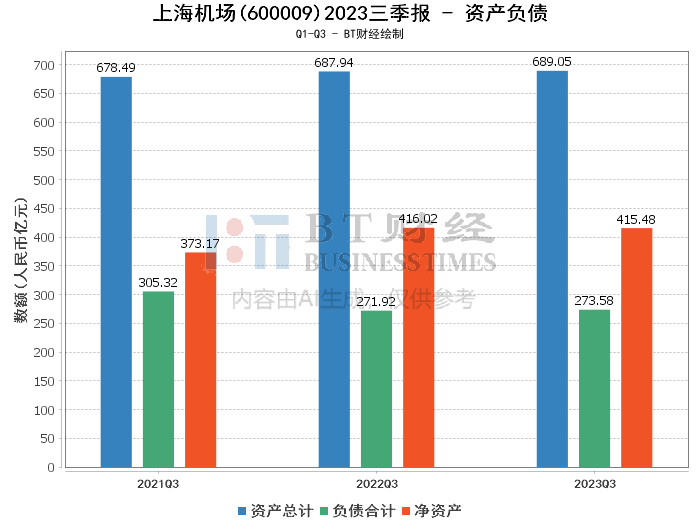

从资产负债方面来看,上海机场的总资产由上年度末的677.75亿元增长至本报告期末的689.05亿元,增长了1.67%。负债合计也有所增加,从上年度末的270.72亿元上升至273.58亿元。净资产则从407.03亿元增长至415.48亿元。资产负债率略有下降,从39.94%降至39.7%,显示出公司财务结构的稳健。

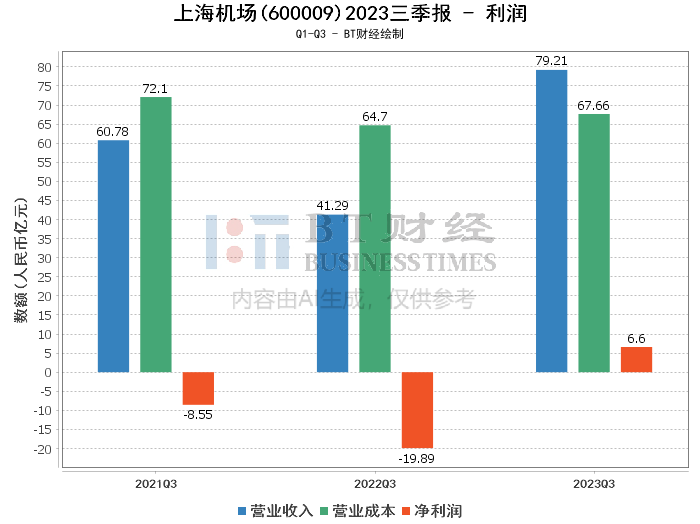

在利润方面,上海机场的营业收入从上年同期的41.29亿元大幅增长至79.21亿元,增长率达到91.81%。营业利润更是从上年同期的-27.19亿元转为7.62亿元,净利润也由-19.89亿元大幅转正至6.6亿元。这一转变主要得益于上海两场航空业务量的同比大幅增加,带动了经营收入和经营效益的增长。营业成本方面,年初至本报告期末的营业成本为67.66亿元,相比上年同期的64.7亿元略有增加。

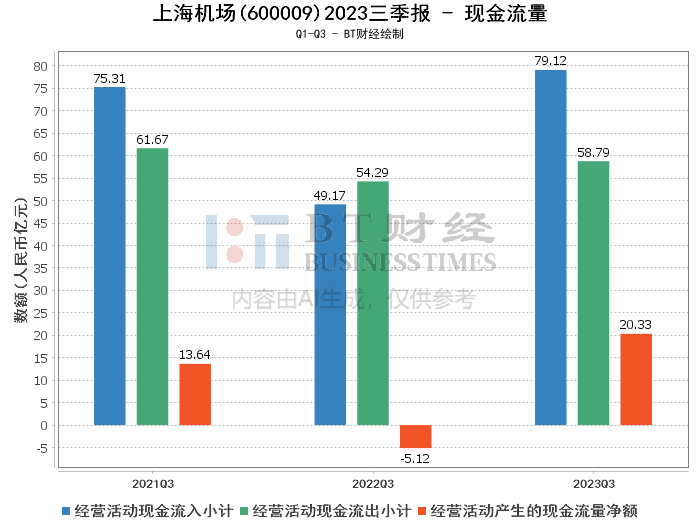

现金流量方面,经营活动产生的现金流量净额从上年同期的-5.12亿元显著改善至20.33亿元,这同样反映了航空业务量增加带来的积极影响。经营活动现金流入小计由上年同期的49.17亿元增至79.12亿元,而现金流出小计则从54.29亿元增至58.79亿元。

综上所述,上海机场在2023年三季度的整体经营状况显著好转。航空业务量的大幅增加为公司带来了丰厚的营业收入,同时也显著提升了经营效益。净资产收益率(ROE)的增加进一步证明了公司盈利能力的提升。

对于投资人而言,上海机场的财务报告显示出公司在经营效率和盈利能力上的积极趋势。在考虑投资决策时,投资者应综合考虑公司的市场地位、业务增长潜力以及行业整体趋势。然而,由于本报告未经审计,投资者在做出投资决策前应谨慎评估相关风险。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。