微博

微博【BT财报瞬析】华微电子2023三季报:稳健资产负债表下的营收挑战与现金流动态

吉林华微电子股份有限公司(股票代码:600360)作为功率半导体器件的专业设计与制造商,以其在行业内的深耕细作和技术创新,构建起了包括肖特基、快恢复、单双向可控硅等在内的广泛产品线。2023年三季报显示,华微电子正致力于从单一的器件供应商向整体解决方案供应商转型,同时积极进军新能源汽车、变频家电等新兴领域,以期在半导体产业链中占据更为重要的地位。

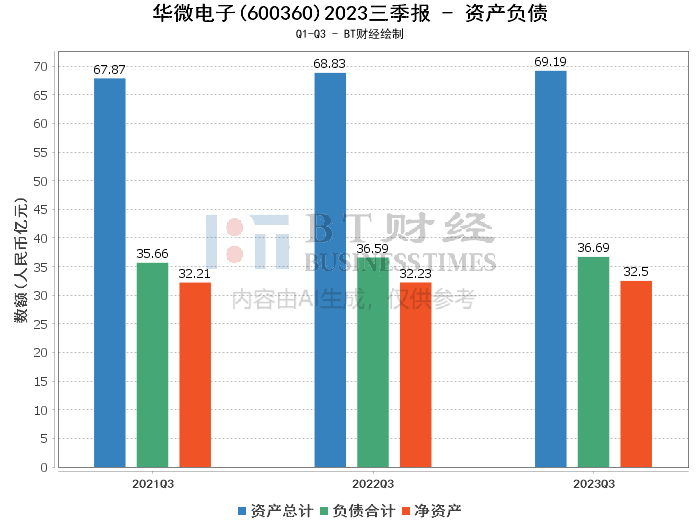

在资产负债方面,华微电子的总资产由上年度末的69.02亿元微增至本报告期末的69.19亿元,显示出公司资产规模的稳定。负债合计也略有增加,从上年度末的36.57亿元小幅上升至36.69亿元。净资产则从32.45亿元微增至32.5亿元,资产负债率略有上升,从52.99%增至53.03%,整体表现出公司在资产和负债管理上保持了一定的稳健性。

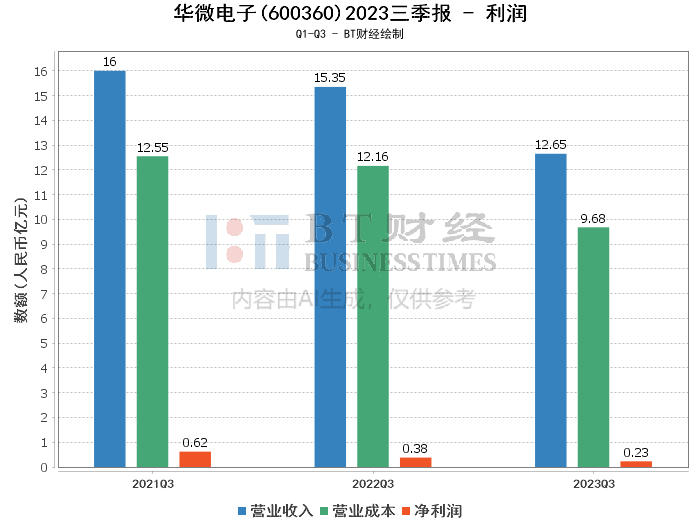

在利润方面,华微电子面临一定的挑战。报告期内,公司的营业收入从上年同期的15.35亿元减少至12.65亿元,营业利润也从4255.35万元减少至2240.07万元,净利润更是从3810.8万元下降至2270.66万元。这一变化主要是由于销售收入的下降以及毛利额的减少所致。尽管如此,公司的毛利率有所提升,从上年同期的20.76%增长至23.48%,净利率则从2.48%降至1.79%,净资产收益率(ROE)也从1.18%下降至0.7%。

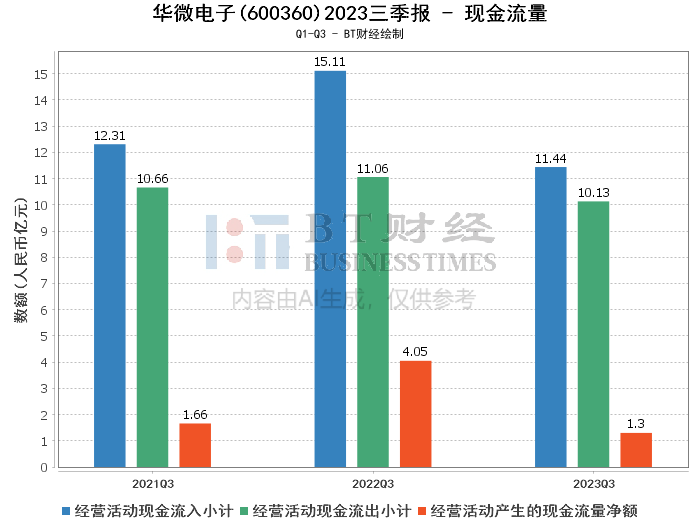

现金流量方面,华微电子在本报告期内的经营活动产生的现金流量净额为1.3亿元,较上年同期的4.05亿元显著减少,主要是由于销售商品和提供劳务收到的现金减少所致。经营活动现金流入小计为11.44亿元,而现金流出小计为10.13亿元,反映出公司在现金管理上的压力。

综合来看,华微电子在2023年三季度表现出资产负债表的稳健性,但营收和现金流方面面临挑战。公司在新兴领域的布局和产品线的拓展,预示着未来发展潜力,但短期内仍需应对市场变化带来的影响。

对于投资者而言,华微电子的财报显示了其在行业中的竞争地位和技术实力,但也暴露出市场波动对营收和现金流的影响。投资者在考虑投资华微电子时,应综合考量公司的长期发展战略、市场趋势以及自身的风险承受能力,审慎作出投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。