微博

微博【BT财报瞬析】水井坊2023三季报:资产增长与现金流改善背后的经营逻辑

四川水井坊股份有限公司(股票代码:600779)是一家集白酒产品生产与销售为一体的知名企业,其产品线涵盖了水井坊元明清、水井坊典藏、水井坊井台等多个系列,其中水井坊典藏、井台和臻酿八号构成了公司的核心竞争力。作为中国浓香型白酒的代表,水井坊以其独特的老窖菌群和泥窖固态发酵工艺,打造出色泽透明、窖香浓郁的高品质白酒,深受消费者喜爱。公司秉承科技研发与传统工艺相结合的经营模式,致力于提供高品质的白酒产品。

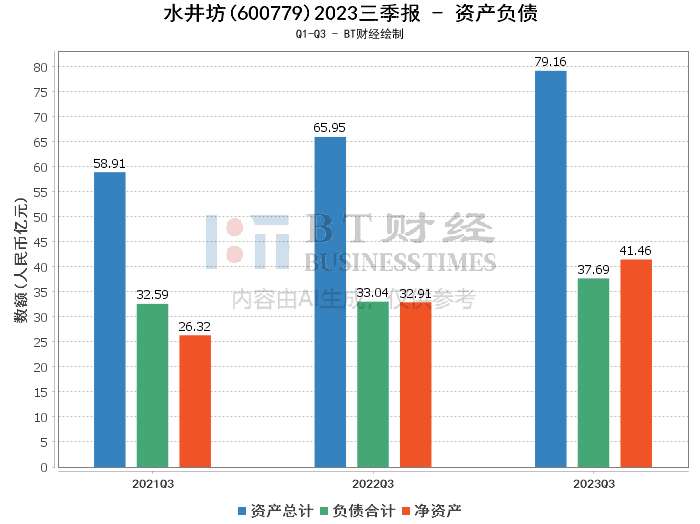

在资产负债方面,水井坊2023年三季报显示,公司总资产达到了79.16亿元,相比上年度末的70.47亿元增长了12.32%。负债合计为37.69亿元,较上年度末的35.89亿元略有增加。净资产则从上年度末的34.58亿元增长至41.46亿元,增长率为19.89%。资产负债率下降至47.62%,较上年度末的50.93%有所改善,显示出公司财务结构的优化。

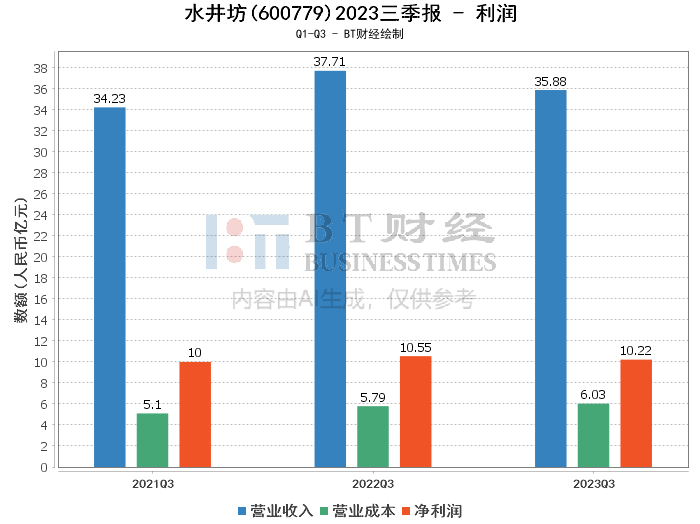

在利润方面,水井坊2023年初至三季报期末的营业收入为35.88亿元,相较于上年同期的37.71亿元减少了4.84%。营业利润为13.53亿元,较上年同期的14.21亿元略有下降。营业成本从上年同期的5.79亿元增加至6.03亿元。净利润为10.22亿元,比上年同期的10.55亿元略低。毛利率和净利率分别为83.18%和28.49%,与上年同期相比,毛利率略有下降,而净利率则有所提升。

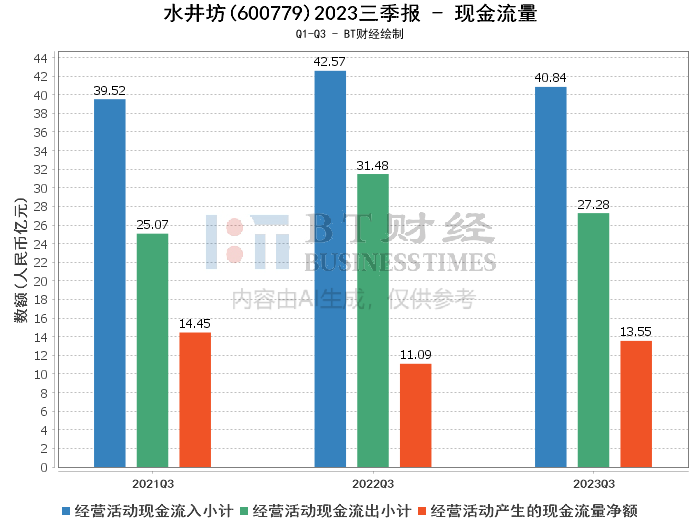

在现金流量方面,水井坊的经营活动产生的现金流量净额为13.55亿元,较上年同期的11.09亿元大幅增长22.24%,显示出公司经营活动的现金流入能力增强。经营活动现金流入小计为40.84亿元,而现金流出小计为27.28亿元,较上年同期分别减少和增加,表明公司在现金管理方面取得了积极的成效。

综上所述,水井坊在2023年三季度展现出了较为稳健的经营状况。尽管面临营业收入小幅下滑的挑战,但公司通过优化资产负债结构和有效控制成本,实现了净资产的增长和现金流的改善。此外,净利率的提升也反映了公司盈利能力的增强。

对于投资者而言,水井坊的财务报告显示出公司在传统白酒行业中的竞争优势仍然稳固,且管理层在财务管理和成本控制方面的努力初见成效。投资者在考虑投资水井坊时,应综合考量公司的市场地位、品牌影响力、产品竞争力以及财务健康状况,以作出明智的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。