微博

微博【大宗·期货】期货橱窗 | 铜价上涨逼近震荡区间上沿,市场看涨情绪减弱

中国金属矿业经济研究院 宋歆欣

五矿期货有限公司研究中心 钟靖

五矿期货有限公司期权事业部 李立勤、卢品先

来源:

五矿经济研究院

根据中国金属矿业经济研究院创立的“至简交易”投资理论体系,期货市场和现货市场拥有各自不同基本面。本栏目聚焦期货市场基本面研究,重点分析期货市场资金博弈与价格走势,通过期权市场研判市场情绪和预期变化。12月,铜盘面多头力量占优,国内主力和国际金融资本增加多头敞口。目前,铜处于历史偏高位置,短期上涨逼近震荡区间上沿,但伴随价格上涨,市场看涨情绪减弱,延续宽幅震荡概率较高。

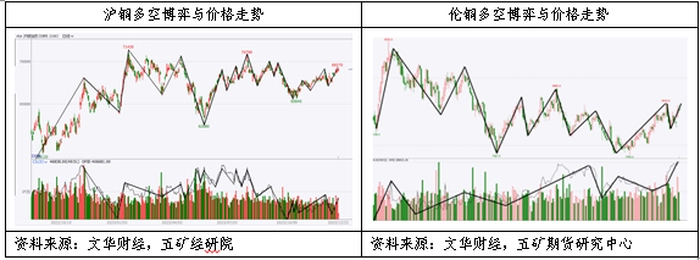

一、期货盘面多头力量占优

沪铜盘面,11月中旬多头发力增仓拉升价格逼近7万元,12月上旬受阻71000-71500元/吨上方压力位,多头撤离带动价格小幅回落,12月中下旬多头再次增仓二次挑战上方压力位。伦铜盘面,11月下旬,在空头延续减仓而多头温和增仓驱动下,价格一度反弹至8640美元/吨的震荡区间中部,12月中上旬多空双方显著增仓博弈,铜价围绕8200-8600美元/吨区间宽幅震荡。12月22日,沪铜主力合约收盘价69040元/吨,较上月同期67930元/吨上涨1.63%;伦铜收盘价8570美元/吨,较上月同期8376.5美元/吨上涨2.31%。

图1:期货盘面多头力量占优

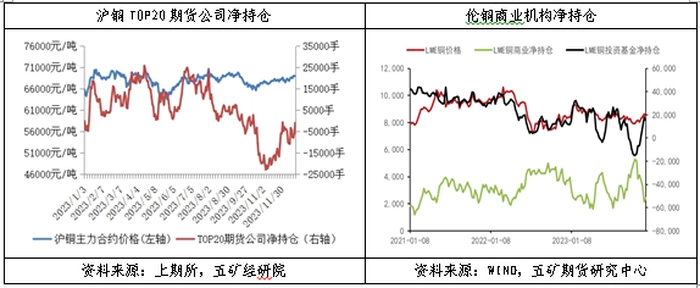

二、国内主力由空转向多空平衡,国际金融资本显著增加多头敞口

12月22日,沪铜持仓量TOP20期货公司持有净空头890手,显著收缩空头敞口。12月15日,伦铜商业机构(包括生产商、贸易商、加工商、用户等产业客户)持有净空头54688手,较上月同期空头敞口扩大17789手,投资基金转为持有净多头敞口18146手,较上期多头敞口扩大15614手。

图2:国内主力由空转向多空平衡,国际金融资本显著增加多头敞口

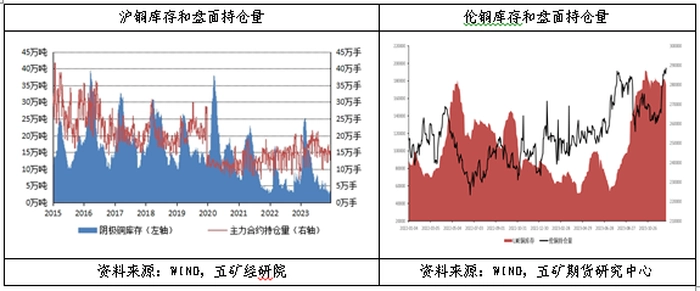

市场炒作风险可控。12月22日,沪铜主力合约持仓量15.35万手,一手5吨,上期所指定交割仓库铜库存2.87万吨,盘面持仓规模与交割库库存之比升至26,处于历史偏高水平;LME3个月期铜持仓28.8万手,一手25吨,库存17.5万吨,月均可交割产量141万吨,未来3个月内持仓量与交易所库存和产量之和比值回升至1.63,综合考虑伦铜Cash/3M仍贴水,现货资源未出现明显紧张情况,市场炒作风险可控。

图3:市场炒作风险可控

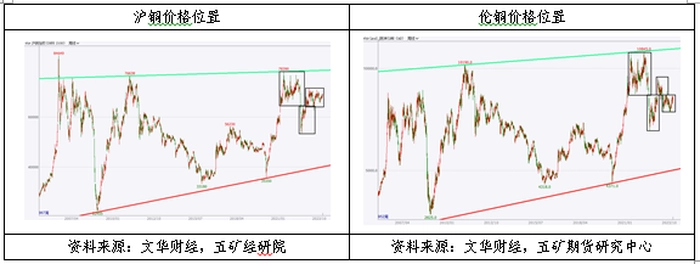

三、铜价处在长期价格区间中部偏高位置

沪铜期货价格长期运行区间在40000-79000元/吨,伦铜期货价格长期运行区间在5000-11000美元/吨。12月22日,沪铜主力合约收盘价69040元/吨,处在长期价格区间74%分位;伦铜期货收盘价8570美元/吨,处在长期价格区间60%分位。

图4:铜价处在长期价格区间中部偏高位置

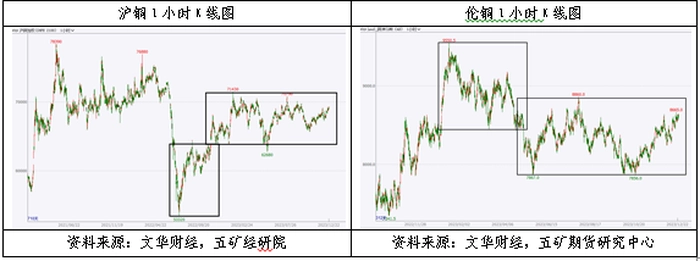

四、沪铜和伦铜高位宽幅震荡

12月,沪铜价格维持在64000-71000元/吨高位宽幅震荡。伦铜价格10月在7850-8860美元/吨震荡区间下沿获得有效支撑后,12月继续维持区间震荡反弹态势。

图5:沪铜和伦铜高位宽幅震荡

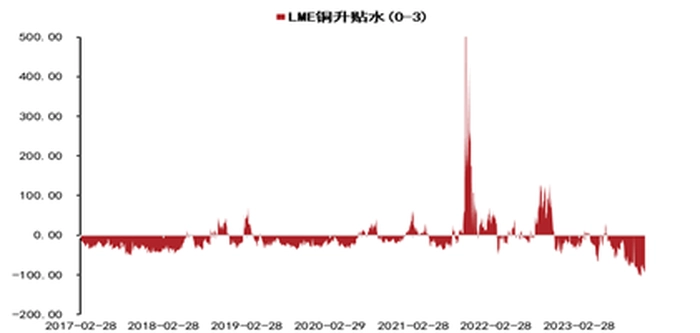

五、市场对铜远期价格走势保持中性预期,近期现货资源维持宽松

12月22日,沪铜远月合约价格较近月合约小幅贴水0.62%,伦铜远月合约价格高于近月合约100.5美元/吨,折合升水1.17%;伦铜Cash/3M贴水90美元/吨,较上月同期回升10.51美元,反映现货资源仍维持宽松。

图6:伦铜Cash/3M贴水90美元/吨反映现货资源维持宽松

资料来源:WIND,五矿期货研究中心

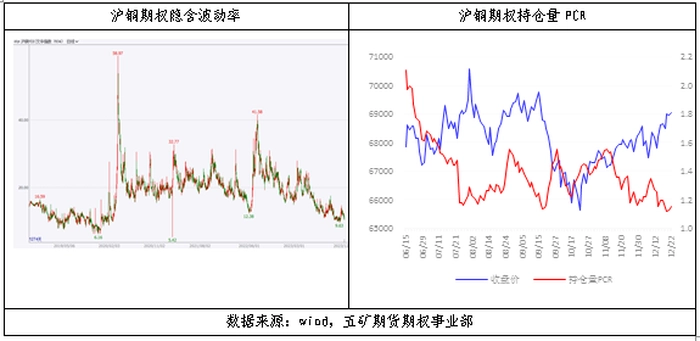

六、沪铜市场情绪看涨,但伴随价格上涨出现减弱,大概率维持高位震荡

12月22日,沪铜期权隐含波动率报收于14.44%,位于历史低位,市场认为铜价出现趋势性行情概率较低,高位震荡概率较高。从沪铜期权最大持仓量所在行权价来看,cu2402合约看跌期权最大持仓量所在行权价为63000元/吨,期权费52元/吨,看涨期权最大持仓量所在行权价为69000元/吨,期权费820元/吨,其次为70000元/吨,期权费510元/吨。市场预期1月铜价主要在63000-70000元/吨运行。

12月22日,看跌持仓量55487张,较上月同期减少2190张;看涨持仓量48302张,较上月同期上升5460张;持仓量PCR收于1.15,虽较上月同期下降0.20,但仍位于1.00多空情绪临界值以上,反映市场情绪偏多。从12月变化来看,卖出看涨期权持仓量同比增加,导致持仓量PCR数值较上月同期有所回落,表明沪铜价格上涨至震荡区间上沿附近,短期看跌情绪正在不断增强。

图7:沪铜1月大概率延续高位震荡

免责声明

上述内容仅代表研究员个人观点,不代表经研院观点和立场,并非给他人所做的操作建议。内容仅供参考之用,读者不应单纯依靠本资料信息而取代自身独立判断,应自主做出投资决策并自行承担风险。主编:金志峰 责任编辑:陈琦