微博

微博【BT财报瞬析】苏盐井神2023三季报:资产增长稳健,净利润受市场影响下滑

江苏苏盐井神股份有限公司(股票代码:603299)是一家专注于盐矿开采及盐化工产品生产销售的上市公司。公司的主要产品涵盖食盐、两碱工业盐、小工业盐和纯碱等,其中食盐作为日常必需品,两碱工业盐和小工业盐则广泛应用于相关工业领域。纯碱行业作为中游产业,其毛利率受价格和成本的共同影响。

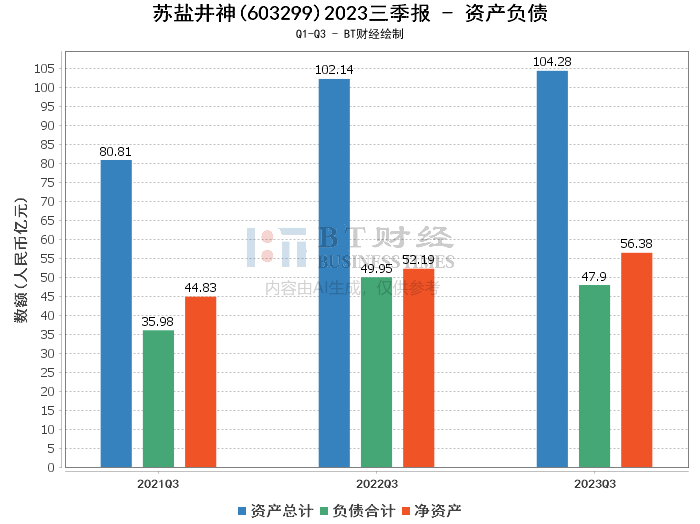

在资产负债方面,苏盐井神2023年三季报显示,公司总资产达到104.28亿元,较上年度末的97.22亿元增长了7.27%。负债合计为47.9亿元,相较于上年度末的43.75亿元增加了9.5%。净资产则从上年度末的53.47亿元增长到56.38亿元。资产负债率略有上升,从上年度末的45%增至45.94%,显示公司财务结构相对稳定。

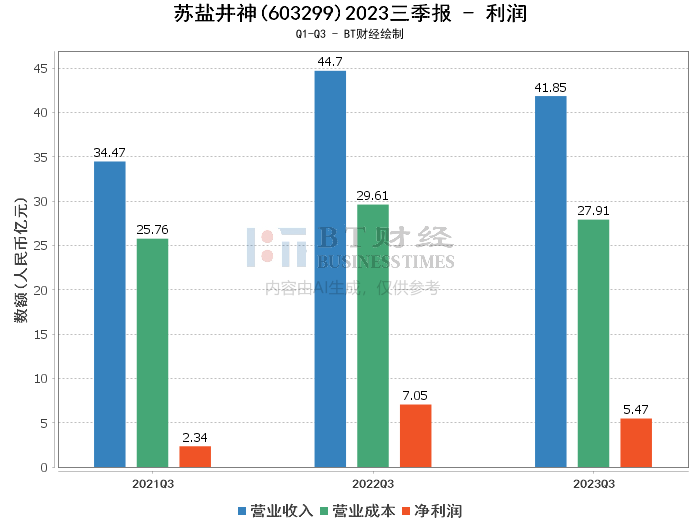

在利润方面,苏盐井神的营业收入从上年同期的44.7亿元下降至41.85亿元,减少了6.37%。营业利润和净利润分别为6.69亿元和5.47亿元,较上年同期分别下降了21.6%和22.3%。毛利率和净利率也有所下降,分别从33.75%和15.77%降至33.3%和13.07%。净资产收益率(ROE)从14.53%下降至9.96%。这些指标的下降主要是由于市场影响,导致公司主要产品销售受挫。

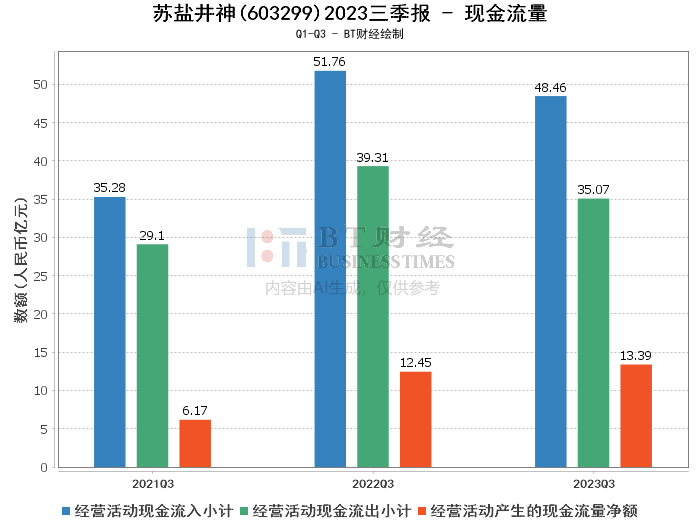

在现金流量方面,苏盐井神的经营活动产生的现金流量净额为13.39亿元,较上年同期的12.45亿元有所增加,增长了7.56%。这表明公司的现金流状况有所改善,经营活动的现金流入和流出分别为48.46亿元和35.07亿元,与上年同期相比,现金流入有所减少,但现金流出的减少更为显著。

综上所述,苏盐井神在2023年三季度的整体经营状况呈现资产稳步增长,但利润受市场影响出现下滑。公司的现金流状况相对健康,显示出较好的现金管理能力。

对于投资者而言,虽然苏盐井神面临市场挑战导致短期盈利能力下降,但公司资产质量保持稳健,现金流状况良好,这些因素可能有助于公司在未来市场环境改善时快速恢复增长。投资者在考虑投资苏盐井神时,应关注公司应对市场变化的能力,以及其在盐化工行业中的竞争地位和长期发展策略。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。