微博

微博【BT财报瞬析】力芯微2023三季报:稳健增长背后的财务分析

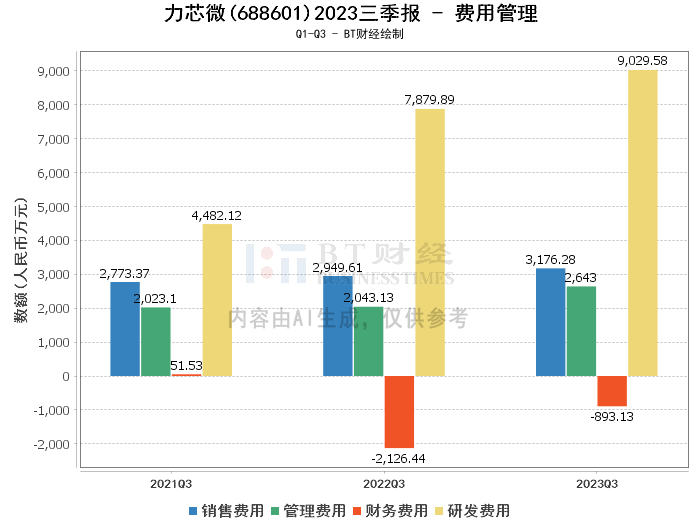

力芯微(股票代码:688601)作为一家专注于模拟芯片研发及销售的高新技术企业,以其高性能、高可靠性的电源管理芯片在市场上占据了一席之地。2023年三季报显示,该公司在维持其Fabless经营模式的同时,研发投入持续增加,显示出公司对创新驱动发展战略的坚定承诺。

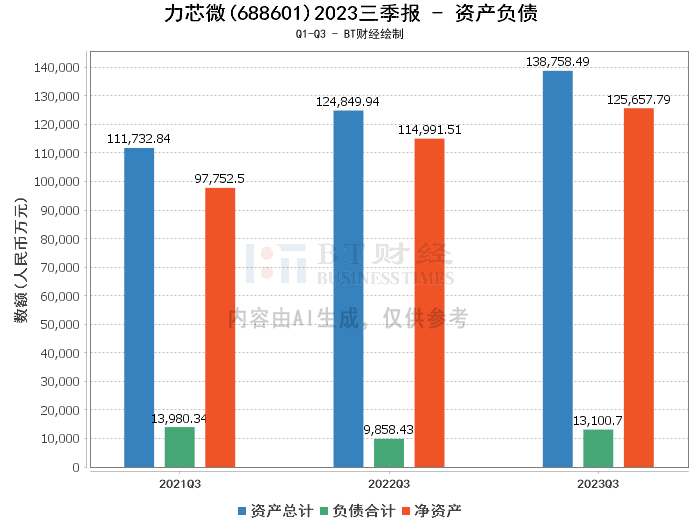

资产负债方面,力芯微的总资产从上年度末的12.53亿元增长至本报告期末的13.88亿元,增长10.75%,负债合计也从1.05亿元增至1.31亿元,净资产相应从11.48亿元增长至12.57亿元。资产负债率略有上升,从8.35%增至9.44%,这种变化表明公司在保持资产增长的同时,负债水平也有所提升,但整体财务结构仍然保持稳健。

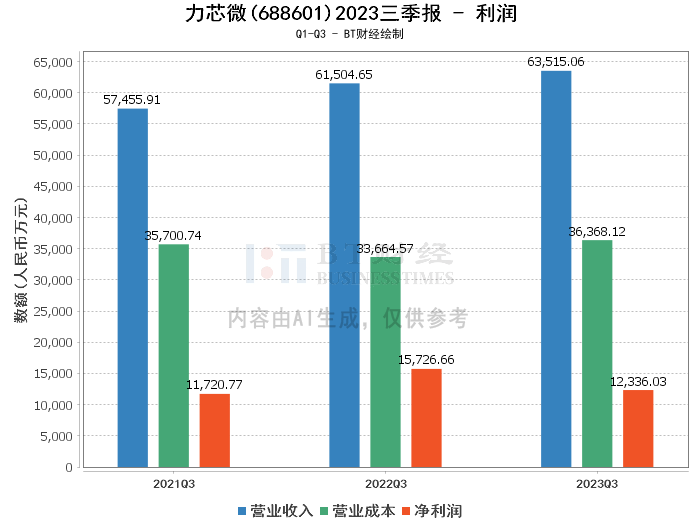

在利润方面,力芯微的营业收入从上年同期的6.15亿元增长至6.35亿元,增长3.27%。然而,营业成本的增长导致毛利率从45.27%下降至42.74%,净利率也从25.57%下降至19.42%,净利润从1.57亿元减少至1.23亿元。这些变化主要是由于本报告期公司积极拓展业务,营业收入虽有所增长,但成本增长和市场竞争等因素也对利润水平产生了影响。

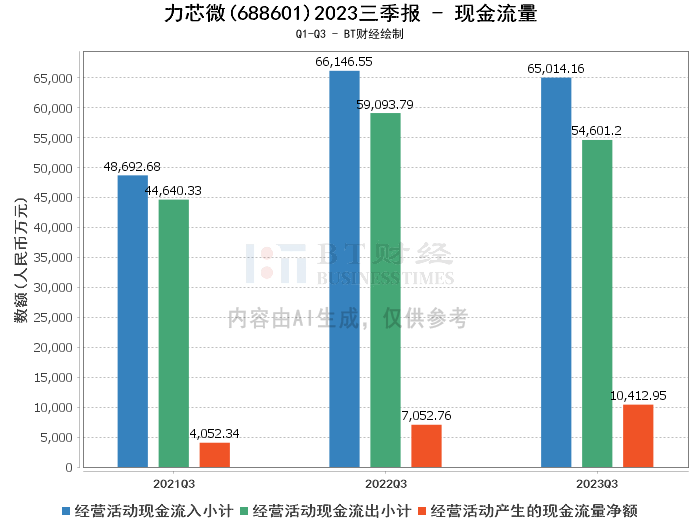

现金流量方面,力芯微的经营活动产生的现金流量净额从上年同期的7052.76万元增加至1.04亿元,增长47.64%,这主要是由于本期收到的利息及政府补助增加,以及支付的预付款、保证金及销售服务费减少所致。这表明公司的现金流状况有所改善,为日常运营和未来发展提供了更为充裕的现金保障。

综合分析力芯微2023年三季报,可以看出公司在保持稳健增长的同时,面临着成本上升和市场竞争加剧的挑战。尽管营业收入有所增长,但利润率的下降需要引起关注。公司的现金流状况改善,研发投入的增加显示出公司对于持续创新的重视。

对于投资者而言,力芯微的财务状况整体稳健,但需要关注其盈利能力的变化以及未来市场竞争态势对公司业绩的可能影响。投资者应综合考虑公司的市场定位、研发能力、成本控制情况以及行业发展趋势,作出理性的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。