微博

微博【BT财报瞬析】景旺电子2023三季报:稳健发展态势下的财务表现与市场机遇

景旺电子(股票代码:603228)是一家在印制电路板(PCB)领域深耕细作的上市公司。PCB作为电子产品的核心组件,对于消费电子、汽车、通信设备等行业至关重要。尽管自2022年第四季度起,PCB行业面临消费电子需求疲软和终端客户需求不达预期的挑战,景旺电子依旧展现出了稳健的发展势头。随着新兴技术的快速进步,公司未来的市场前景备受期待。

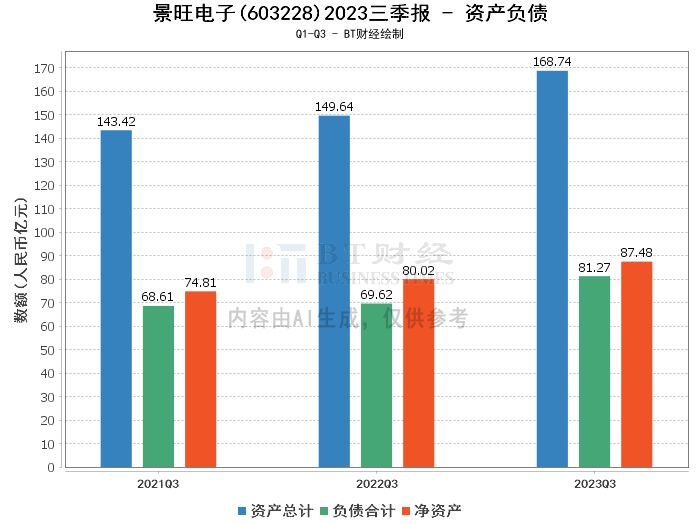

从资产负债的角度来看,景旺电子的总资产从上年度末的154.92亿元增长至本报告期末的168.74亿元,增长了8.93%。负债合计也有所上升,从上年度末的72.01亿元增至81.27亿元。尽管负债有所增加,但净资产也从82.9亿元增至87.48亿元,资产负债率略有上升,从46.48%增至48.16%,显示出公司资产结构的稳健性。

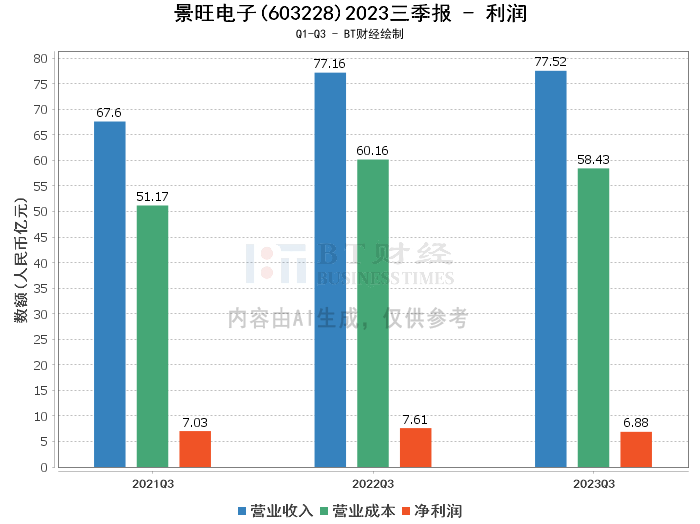

在利润表现方面,景旺电子的营业收入在年初至本报告期末小幅增长0.46%,达到77.52亿元。营业利润和净利润分别为7.99亿元和6.88亿元,较上年同期有所下降。毛利率和净利率分别为24.62%和8.88%,毛利率有所提升,而净利率则有所下降。净资产收益率(ROE)也从上年度末的9.82%降至8.08%,反映出盈利能力有所减弱。

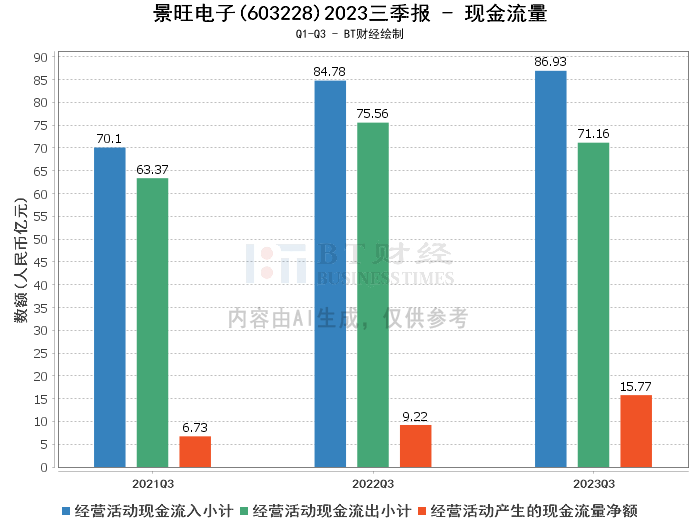

现金流量方面,景旺电子展现出较强的现金流管理能力,经营活动产生的现金流量净额大幅增长70.94%,达到15.77亿元。这一变化主要是由于销售回款的提高以及采购到期付款金额的下降所致。

综合来看,景旺电子在面对行业挑战时,依然保持了资产增长和现金流的良好状态,但利润指标有所下滑。公司在新兴技术领域的发展机遇预示着未来可能的市场扩张。

对于投资者而言,景旺电子的财报显示出公司在行业不确定性中的稳健经营。投资者在考虑投资时,应关注公司在新技术应用和市场拓展方面的进展,以及其对利润压力的应对策略。同时,关注公司如何进一步优化资产负债结构,提升盈利能力,将是未来投资决策的重要参考。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。