微博

微博【BT财报瞬析】石基信息2023三季报:业绩稳步增长与研发投入加大

作为一家在大消费行业提供一体化信息系统解决方案和服务的领先企业,石基信息(股票代码:002153)在2023年三季度的表现引人关注。公司在酒店信息系统业务领域的全球影响力持续扩大,云PMS系列产品和石基企业平台等产品线不断满足市场需求,同时,公司的国际化步伐也在加速,亚太、欧洲和北美的境外子公司业务稳步推进。

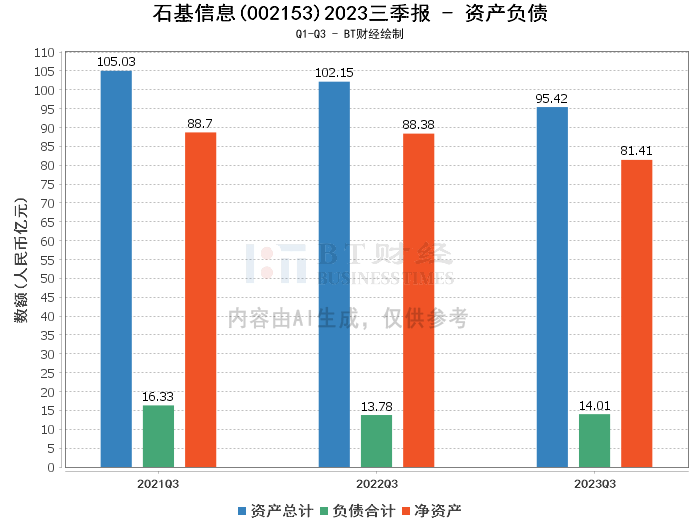

从资产负债方面来看,石基信息的总资产由上年度末的95.91亿元微降至本报告期末的95.42亿元,略有0.51%的下降。负债合计从上年度末的14.12亿元减少至14.01亿元,净资产也从81.79亿元降至81.41亿元。资产负债率略有下降,从14.73%降至14.68%,显示出公司财务结构的稳健。商誉的增加,从11.92亿元上升至12.73亿元,反映出公司在并购和资产评估方面的积极动态。

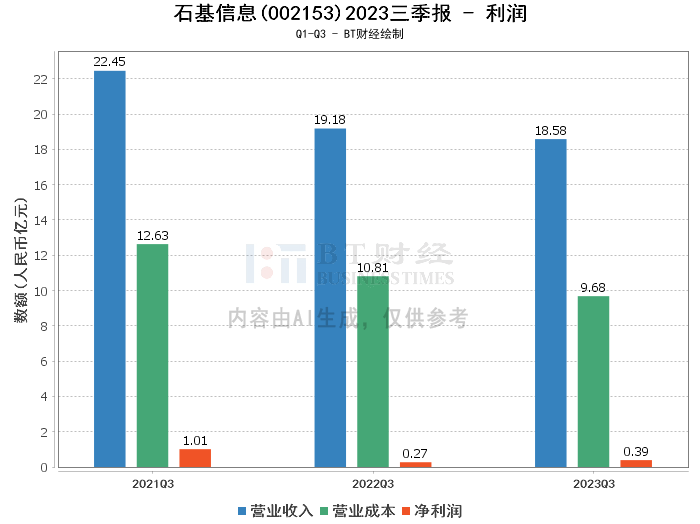

在利润方面,石基信息的营业收入虽然有所下降,从上年同期的19.18亿元减少至18.58亿元,降幅为3.13%,但营业利润和净利润均实现了增长。营业利润从上年同期的3698.49万元增加至5400.72万元,净利润也从2664.42万元增长至3904.61万元。毛利率和净利率分别从上年同期的43.66%和1.39%提升至47.93%和2.1%,净资产收益率(ROE)亦从0.3%增长至0.48%,这些数据的提升主要得益于公司业务的增长和经济复苏的积极影响。

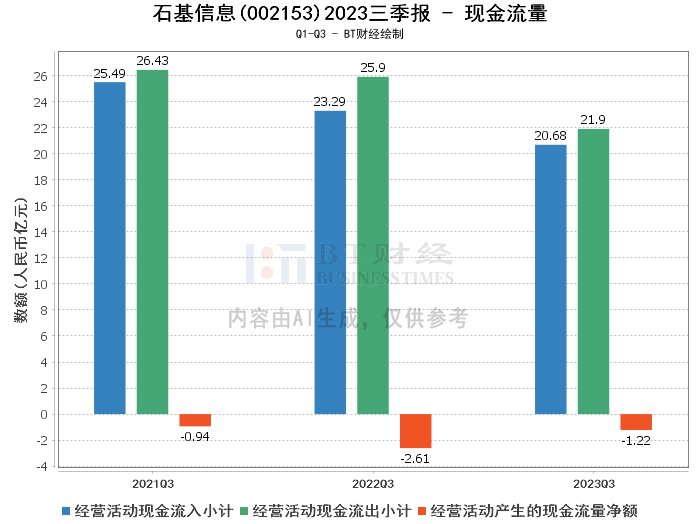

现金流量方面,经营活动产生的现金流量净额本期较上年同期实现了显著增长,从-2.61亿元增长至-1.22亿元,增长率为453.30%,主要是由于公司产品云化的逐步推进,硬件采购业务有所减少。

综上所述,石基信息在2023年三季度整体经营状况良好,公司在保持财务稳健的同时,利润指标和现金流量均显示出积极的增长趋势。特别值得一提的是,公司在研发方面的投入加大,开发支出增长30.77%,这表明石基信息正持续加强自身的核心竞争力,为未来的可持续发展打下坚实基础。

对于投资者而言,石基信息的财报数据显示出公司在行业内的强劲地位和未来发展潜力。虽然营业收入有所下滑,但利润的增长和现金流的改善表明公司经营效率的提升。投资者在考虑长期投资时,应密切关注公司的市场扩张策略、产品创新能力以及研发投入的持续效果。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。