微博

微博【BT财报瞬析】长江电力2023三季报揭示:业绩稳健增长与资产负债结构分析

长江电力(股票代码:600900),作为全球最大的水电上市公司,以其占全国水电装机17.34%的7179.5万千瓦总装机容量,稳居行业领先地位。公司不仅在长江干流水电站的管理运营上展现出卓越能力,持续提供高质量的清洁能源,而且在产业链的拓展、抽水蓄能业务、可再生能源开发以及智慧综合能源业务等方面也积极布局,体现了公司高水平、高质量和高站位的全面发展战略。

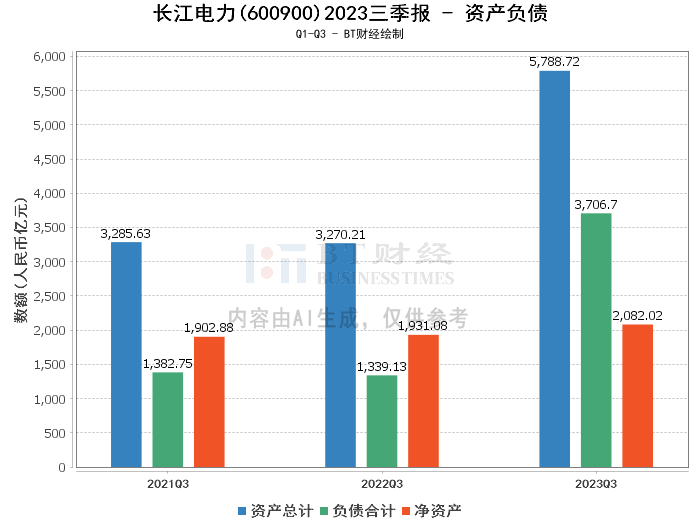

在资产负债方面,根据2023年三季报数据,长江电力的总资产微幅增长至5788.72亿元,较上年度末的5784.54亿元略有上升。负债合计达到3706.7亿元,相比上年度末的3224.36亿元增长了482.34亿元,净资产则有所下降,从上年度末的2560.17亿元降至2082.02亿元。资产负债率从上年度末的55.74%上升至64.03%,反映了公司负债水平的上升。商誉略有增加,从上年度末的10.81亿元增至11.13亿元。

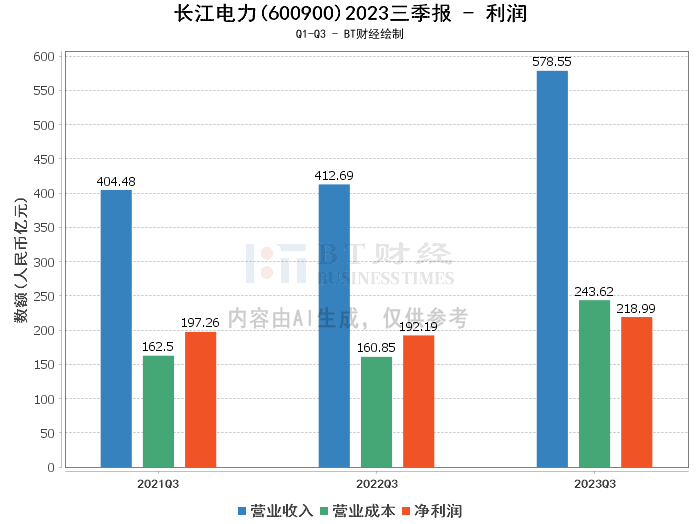

在利润方面,公司的营业收入从上年同期的530.67亿元增长至578.55亿元,增长了9.02%。营业利润虽然有所下降,从上年同期的262.93亿元减少至255.49亿元,但净利润则从上年同期的216.84亿元小幅增长至218.99亿元。毛利率和净利率分别出现下降,毛利率从上年同期的60.43%降至57.89%,净利率从40.86%降至37.85%,净资产收益率(ROE)也从上年度末的10.03%下降至9.43%。

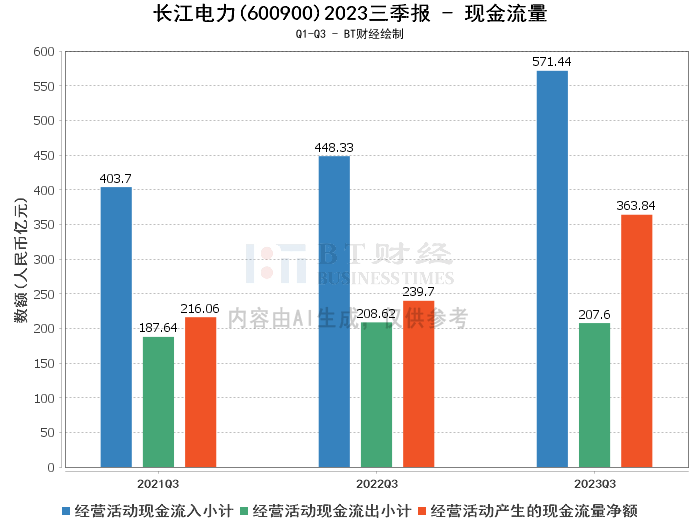

现金流量方面,经营活动产生的现金流量净额从上年同期的353.41亿元增加至363.84亿元,增长了2.95%。经营活动现金流入小计有所减少,从上年同期的577.21亿元降至571.44亿元,而经营活动现金流出小计则从上年同期的223.8亿元减少至207.6亿元。

综上所述,长江电力在2023年三季度整体经营状况保持稳健。尽管面临资产负债率上升的挑战,但公司通过有效的业务运营和战略布局,实现了营业收入和净利润的增长。特别是在净利润的增长上,得益于长江流域来水偏丰,电站发电量显著增加,带动了利润的提升。同时,公司的现金流量净额增长,显示出良好的现金流管理能力。

对于投资者而言,长江电力的财报显示出公司在维持业务增长的同时,也需要关注资产负债率的上升趋势。投资者应密切关注公司未来的财务策略和市场动态,以做出明智的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。