微博

微博【BT财报瞬析】赛微微电2023三季报:营业收入增长,净利润面临压力

本财报公告时间:2023-10-27 18:16:26

首先,赛微微电(股票代码:688325)是一家主要从事模拟芯片研发和销售的企业,属于集成电路设计行业。近年来,全球集成电路设计市场呈现增长趋势,然而,自2022年以来,全球半导体市场受到全球经济疲软、通货膨胀、消费需求减弱和地缘政治危机等多重因素的影响,增速下滑,细分市场需求低迷。根据预测,2023年全球半导体市场规模将下降10.30%,模拟芯片市场规模也预计下降5.7%。这些因素对赛微微电公司的业务发展可能带来一定的挑战。

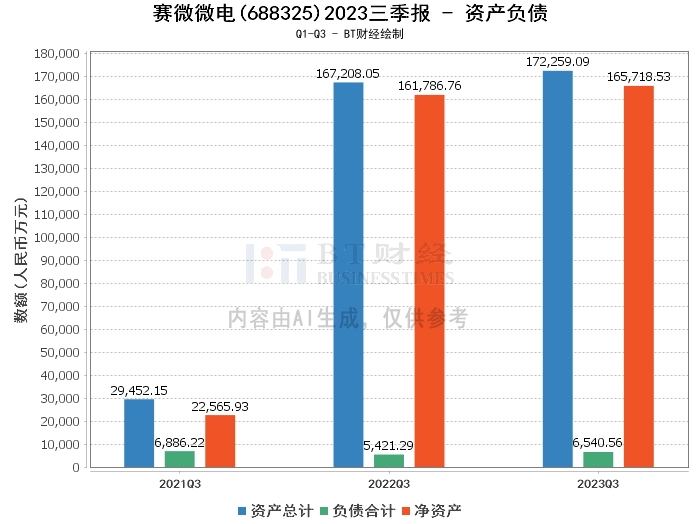

从资产负债方面来看,赛微微电2023年三季度的总资产为17.23亿元,相比上年度末的17.01亿元有所增长。负债合计为6540.56万元,相比上年度末的5492.58万元有所增加。净资产为16.57亿元,相比上年度末的16.46亿元有所增长。资产负债率为3.8%,相比上年度末的3.23%有所上升。

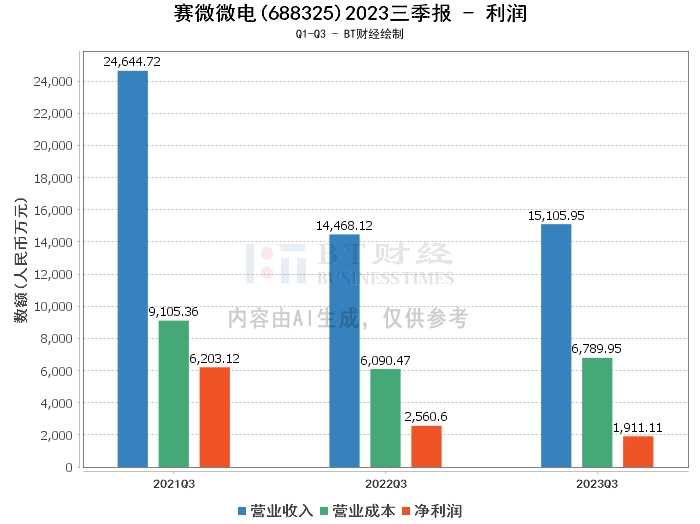

在利润方面,赛微微电2023年三季度的营业收入为1.51亿元,相比上年同期的1.45亿元有所增长,主要系公司加大产品开发及客户资源积累、持续开拓市场,致使第三季度销售收入增加。然而,净利润为1911.11万元,相比上年同期的2560.6万元有所下降,主要系受本报告期收入同比增加所致。毛利率为55.05%,相比上年同期的57.9%有所下降。净利率为12.65%,相比上年同期的17.7%有所下降。

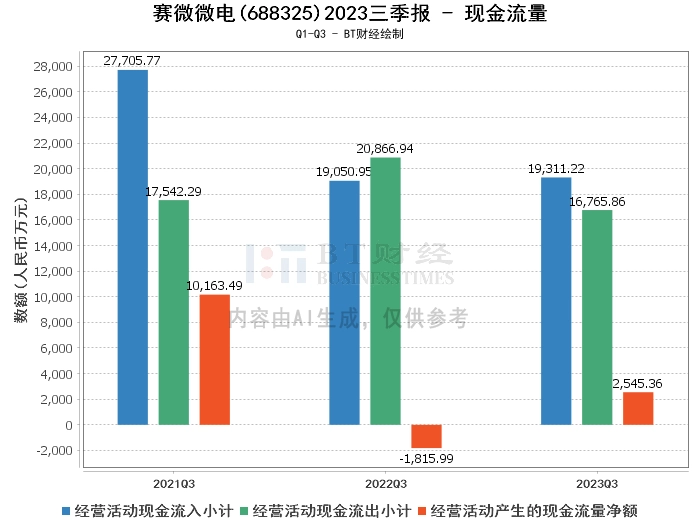

在现金流量方面,赛微微电2023年三季度的经营活动产生的现金流量净额为2545.36万元,相比上年同期的-1815.99万元有所改善,主要系购买商品、接受劳务支付的现金减少所致。

综上所述,赛微微电2023年三季度在营业收入方面表现出增长,但净利润面临压力,毛利率和净利率均有所下降。在现金流量方面,经营活动产生的现金流量净额有所改善。

对于投资者来说,需要关注的是,虽然赛微微电在营业收入方面表现出增长,但净利润面临压力,毛利率和净利率均有所下降。在全球半导体市场增速下滑的大环境下,赛微微电如何调整战略,提高盈利能力,值得投资者关注。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。