微博

微博【BT财报瞬析】文灿股份2023三季报:汽车铝合金精密铸件领域领跑者的经营之道

本财报公告时间:2023-10-27 18:32:43

文灿股份(股票代码:603348)是一家专注于汽车铝合金精密铸件产品的研发、生产和销售的企业。公司主要采用高压铸造、低压铸造和重力铸造等工艺方式,为全球汽车客户提供轻量化、安全性和可靠性高的产品。其产品主要应用于新能源汽车和传统燃油车的车身结构系统、一体化车身系统、三电系统、底盘系统、制动系统、发动机系统、变速箱系统及其他汽车零部件等。

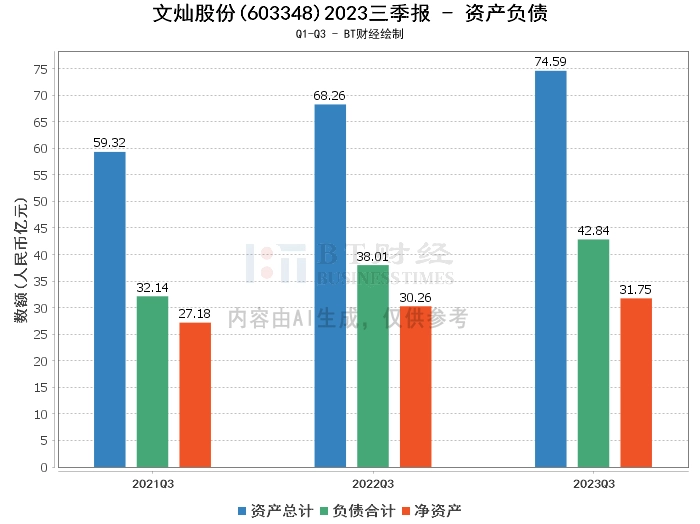

在资产负债方面,公司2023年三季度末的总资产为74.59亿元,相比上年度末的73.51亿元有所增长。负债合计为42.84亿元,较上年度末的43.04亿元略有下降。净资产为31.75亿元,较上年度末的30.47亿元有所增加。资产负债率为57.44%,相比上年度末的58.55%有所下降。

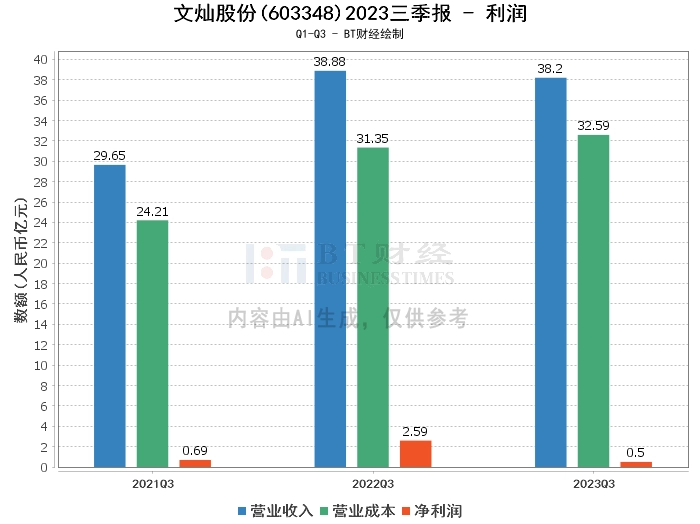

在利润方面,公司2023年三季度的营业收入为38.2亿元,略低于上年同期的38.88亿元。营业利润为5782.48万元,较上年同期的2.99亿元有所下降。净利润为4970万元,较上年同期的2.59亿元大幅下降。毛利率为14.69%,较上年同期的19.37%有所下降。净利率为1.3%,较上年同期的6.65%大幅下降。

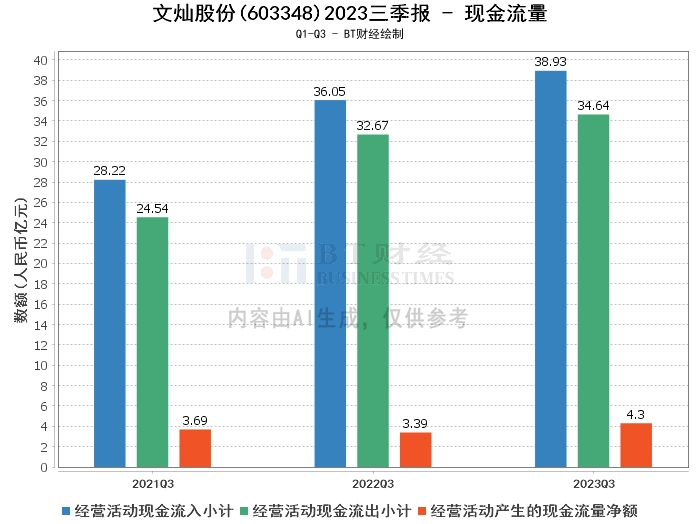

在现金流量方面,公司2023年三季度经营活动产生的现金流量净额为4.3亿元,较上年同期的3.39亿元有所增长。经营活动现金流入小计为38.93亿元,较上年同期的36.05亿元有所增长。经营活动现金流出小计为34.64亿元,较上年同期的32.67亿元有所增长。

综上所述,虽然文灿股份2023年三季度的营业收入、营业利润和净利润均有所下降,但其总资产、净资产和经营活动产生的现金流量净额均有所增长,资产负债率也有所下降。这表明公司在经营活动方面表现出一定的稳健性,但在盈利能力方面则有所下滑。

对投资者的建议:虽然文灿股份在盈利能力方面有所下滑,但其在汽车铝合金精密铸件领域的领先地位以及稳健的经营活动表现,使其具有一定的投资吸引力。投资者在考虑投资时,应充分考虑公司的经营状况、行业地位以及未来发展前景。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。