微博

微博【BT财报瞬析】必易微2023三季报:营业收入增长,研发投入占比提升,净利润受压

本财报公告时间:2023-10-27 19:11:35

首先,必易微公司是一家专注于高性能模拟及数模混合集成电路设计和销售的企业,主要产品包括电源管理和信号链两大类。公司所属行业为软件和信息技术服务业,具体是集成电路设计领域。集成电路在消费电子、工业控制、通讯计算机、新能源汽车等领域有广泛的应用市场。中国集成电路行业市场规模也在快速增长,公司通过持续的研发投入和产品升级,迅速成长,并在汽车、工业、通讯等新兴产业中寻求更大的市场空间。

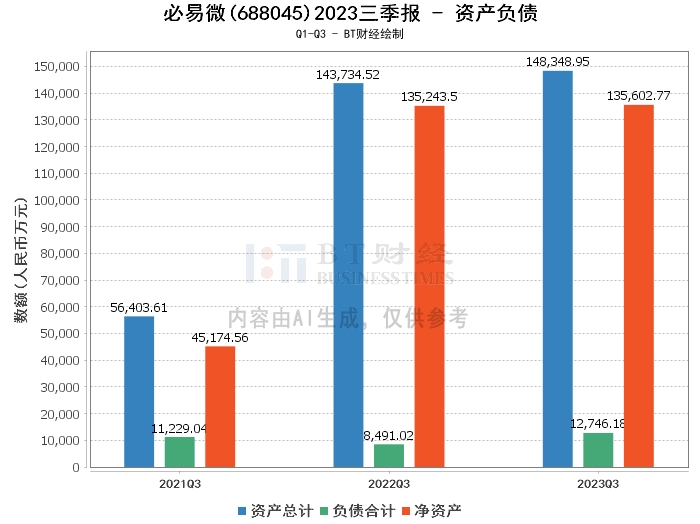

在资产负债方面,必易微2023年三季度末的总资产为14.83亿元,相比上年度末的14.67亿元有所增长。负债合计为1.27亿元,略高于上年度末的1.12亿元。公司的净资产为13.56亿元,与上年度末的13.55亿元相差不大。资产负债率为8.59%,较上年度末的7.61%有所上升。

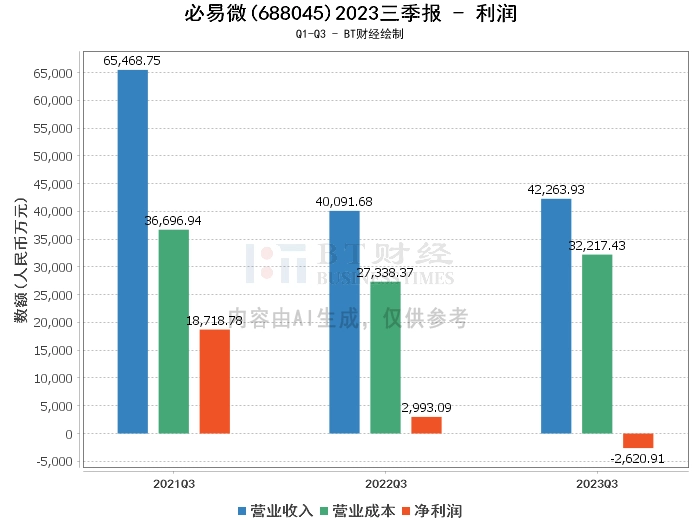

在利润方面,必易微2023年三季度的营业收入为4.23亿元,较上年同期的4.01亿元有所增长。然而,由于营业成本从上年同期的2.73亿元增加到3.22亿元,导致营业利润为-2441.17万元,而上年同期为2667.68万元。净利润为-2620.91万元,较上年同期的2993.09万元下降。

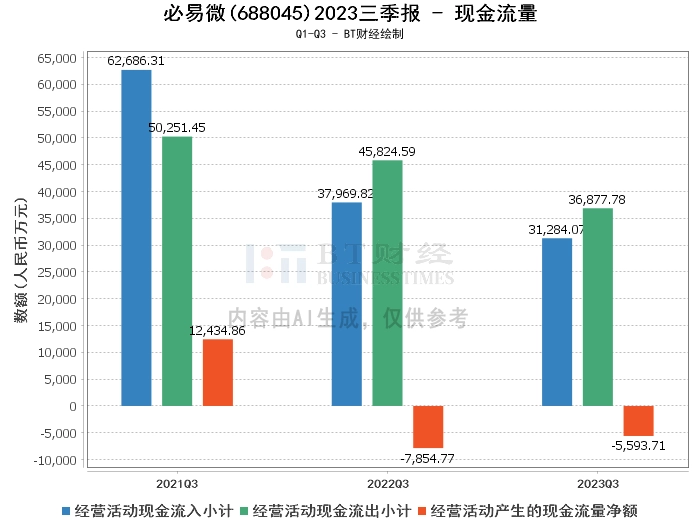

在现金流量方面,公司2023年三季度的经营活动现金流入小计为3.13亿元,较上年同期的3.8亿元有所减少。经营活动现金流出小计为3.69亿元,较上年同期的4.58亿元有所减少。

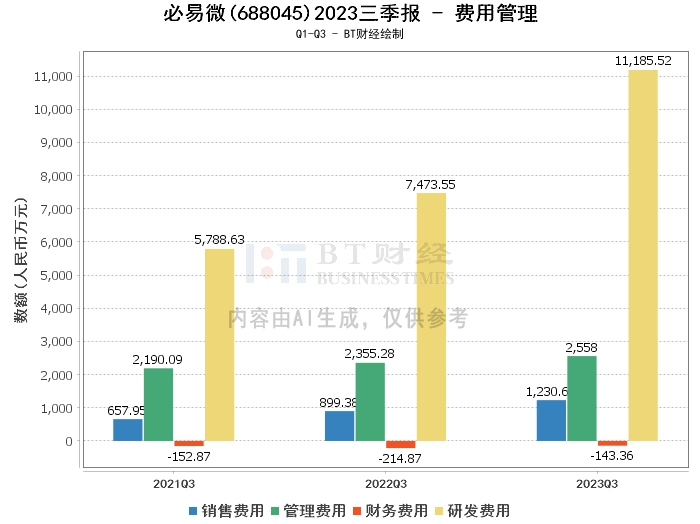

综上所述,必易微2023年三季度的营业收入有所增长,但由于研发投入增加、人员增加以及股权激励费用分摊,导致净利润下降。然而,公司的总资产和净资产保持稳定,资产负债率略有上升。此外,公司的经营活动现金流入和现金流出均有所减少。

最后,对于投资者来说,必易微是一家在集成电路设计领域具有竞争力的企业,拥有丰富的产品和完整的解决方案。虽然2023年三季度的净利润受到压力,但公司的营业收入和研发投入占比的增长显示出公司对市场开拓和产品研发的重视。投资者在考虑投资必易微时,应综合考虑以上各项因素。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。