微博

微博【BT财报瞬析】国中水务2023中报:净利润扭亏为盈,资产负债率下降,业绩稳健

国中水务(股票代码:600187)是一家在中国证监会行业分类指引中归属于D46水的生产和供应业的公司,主要从事污水处理和环保工程技术服务业务。公司通过特许经营模式,投资建设和运营管理污水处理设施,满足污水排放标准要求。此外,公司还通过下属的中科国益开展环保工程技术服务业务,具备承接市政污水和工业废水项目的设计、施工、环保设备代理和销售以及环保咨询的能力。

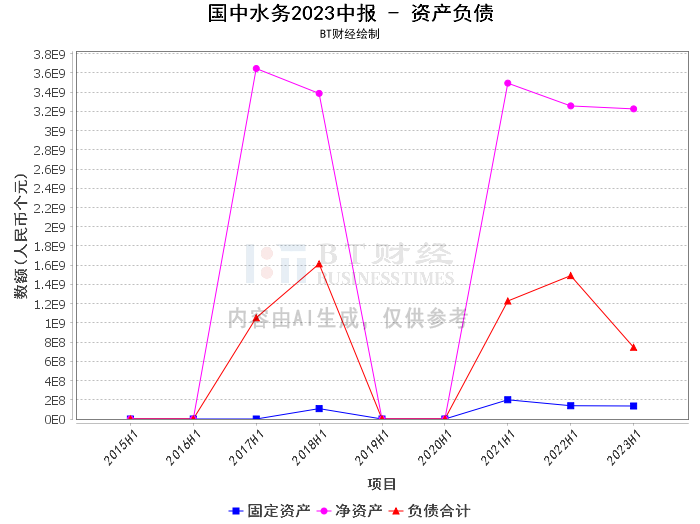

根据国中水务2023年中报,公司期末资产总计39.71亿元,相比期初的40.21亿元有所减少。负债合计期末余额7.46亿元,相比期初的8.4亿元有所下降,资产负债率也从期初的20.9%下降至期末的18.78%,显示出公司负债管理的效果。净资产期末余额为32.25亿元,较期初的31.8亿元有所增加。

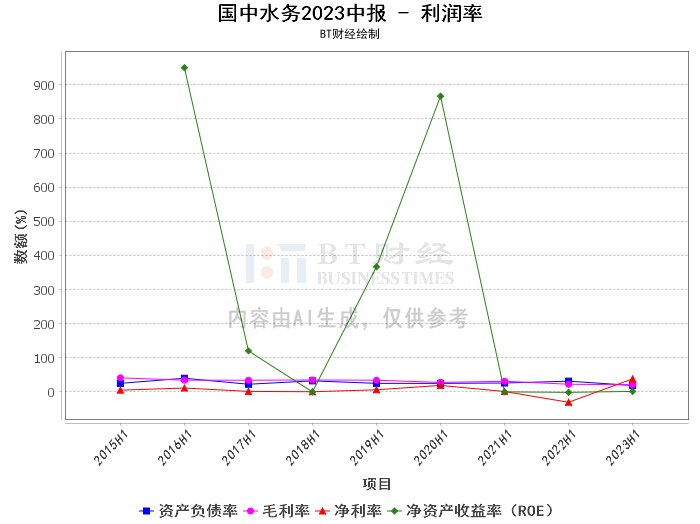

公司本报告期的毛利率为20.75%,相比上年同期的22.46%有所下降。净利率本报告期为38.18%,相比上年同期的-30.45%,实现了扭亏为盈。净资产收益率(ROE)期末为1.45%,期初为-1.37%,也实现了从负转正的变化。这些数据表明,公司在经营效率和盈利能力方面有所提升。

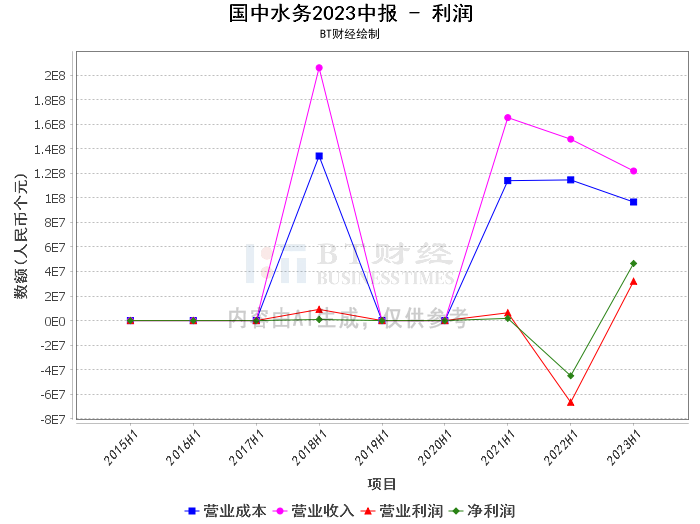

在营业收入方面,本报告期为1.22亿元,相比上年同期的1.48亿元有所减少。营业利润本报告期为3.2千万元,相比上年同期的-6.65千万元,实现了扭亏为盈。净利润本报告期为4.65千万元,相比上年同期的-4.5千万元,也实现了扭亏为盈。

商誉方面,期末余额为1.01千万元,与期初余额保持一致,显示公司在并购方面并未有新的动作。

总的来看,国中水务2023年中报显示,公司在经营效率和盈利能力方面有所提升,负债管理效果良好,净利润实现了扭亏为盈。虽然营业收入有所下滑,但考虑到公司所处的水务行业相对稳定,受政策保护及支持,不存在明显的周期性特征,受经济周期的波动影响较小,因此,对公司的未来发展,我们持乐观态度。建议投资者在做好风险评估的基础上,可以适当关注国中水务的投资价值。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。