【BT财报瞬析】兴发集团2023中报:面临挑战,业绩下滑,磷化工龙头积极应对

兴发集团(股票代码:600141),作为国内磷化工行业的龙头企业,专注于精细磷化工的发展,形成了以资源能源为基础、精细化工为主导的产业格局。然而,根据其2023年中报,公司在面临市场挑战的情况下,业绩出现了下滑。

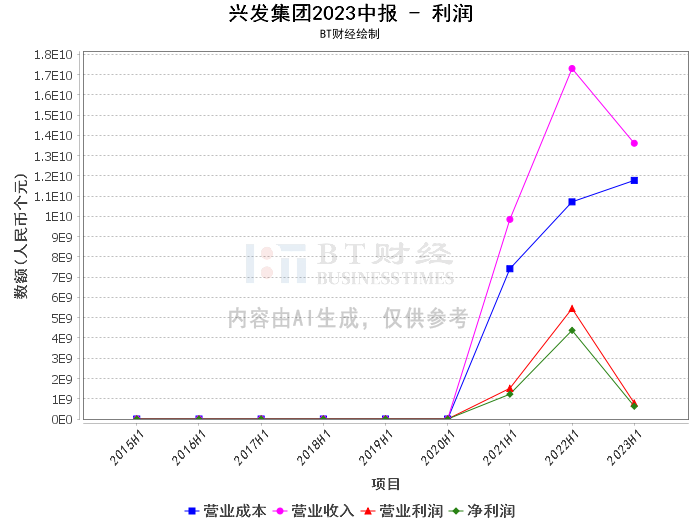

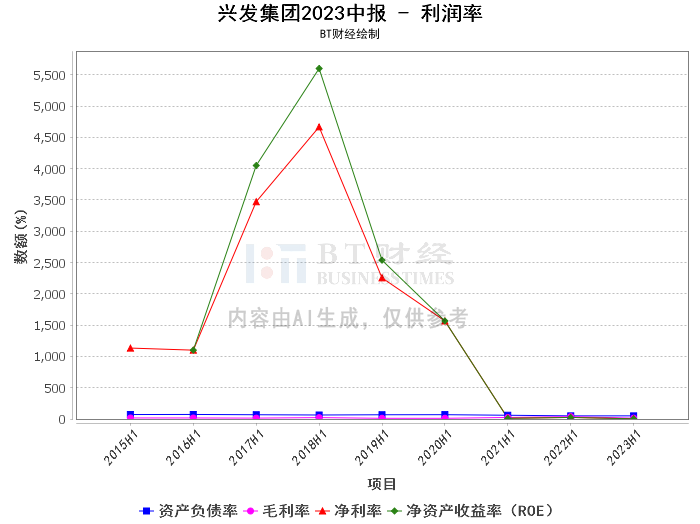

首先,从资产负债情况来看,兴发集团的总资产从期初的4.16百亿元增长到期末的4.23百亿元,表明公司在资产积累方面有所增长。然而,负债合计也从期初的2.03百亿元增长到期末的2.13百亿元,资产负债率从期初的48.73%上升到期末的50.31%,说明公司的负债压力增大。同时,公司的净资产从期初的2.13百亿元下降到期末的2.1百亿元,反映出公司的净资产减少。

其次,从盈利能力来看,兴发集团的毛利率从上年同期的38.04%下降到本报告期的13.47%,净利率也从上年同期的25.29%下降到本报告期的4.63%,这表明公司的盈利能力有所下降。同时,净资产收益率(ROE)也从期初的24.97%下降到期末的2.98%,说明公司的盈利能力和资产运营效率都有所下降。

热门文章