微博

微博【BT财报瞬析】华东重机2023中报:业务结构转型升级,数控机床业务面临挑战

华东重机(股票代码:002685)是一家专注于高端装备制造业务的公司,主营业务主要集中在集装箱装卸设备和智能数控机床领域。然而,2023年中报显示,由于数控机床业务下游消费电子代加工行业开工率持续走低,机床设备投资需求不足,导致公司机床业务产销量和毛利率水平出现同比下降。

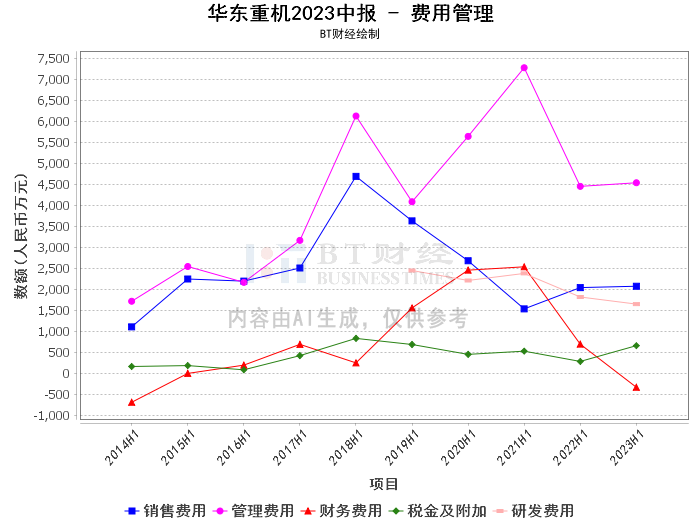

在财务数据方面,华东重机2023年中报显示,营业收入同比下降35.75%,主要原因是数控机床业务市场需求不足。营业成本同比下降36.81%,同样是由于数控机床业务市场需求不足。财务费用同比下降148.49%,主要原因是报告期利息收入及汇兑损益增加。所得税费用同比下降183.85%,主要原因是报告期当期所得税费用减少。

在现金流量方面,筹资活动产生的现金流量净额同比增加88.97%,主要原因是上年同期归还银行借款影响。现金及现金等价物净增加额同比增加762.88%,主要原因是报告期筹资活动现金影响。

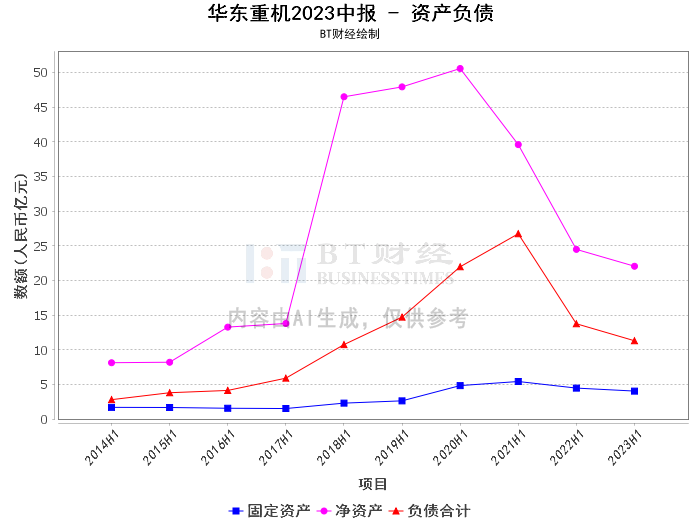

在资产负债方面,期末资产总计33.33亿元,期初为33.77亿元。负债合计期末为11.29亿元,期初为11.37亿元。商誉期末为3.66亿元,期初为3.66亿元。净资产期末为22.04亿元,期初为22.4亿元。资产负债率期末为33.87%,期初为33.68%。

在利润方面,毛利率本报告期为15.54%,上年同期为14.11%。净利率本报告期为-11.93%,上年同期为5.09%。净资产收益率(ROE)本报告期为-2.06%。

总的来看,华东重机在集装箱装卸设备和智能数控机床领域具有较强的市场竞争力,并通过拓展太阳能电池组件业务实现了业务结构的转型升级。然而,数控机床业务面临一定的市场挑战,这对公司的业绩产生了一定的影响。

因此,对于投资者来说,华东重机的投资价值需要综合考虑公司的业务结构转型升级和市场竞争力,以及数控机床业务的市场挑战。在投资决策时,需要充分考虑这些因素,做出理性的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。