微博

微博【BT财报瞬析】友阿股份2023中报:营业收入同比下降37.60%,毛利率显著提升至63.45%

湖南友谊阿波罗商业股份有限公司(股票代码:002277),即友阿股份,是一家以百货零售为主要业务的公司。其经营业态包括百货商场、奥特莱斯、购物中心、便利店、专业店和网络购物平台。公司积极实施线上线下融合的全渠道零售战略,拥有14家门店和60家便利店线下,以及“友阿海外购”、“友阿微店”、“友阿购”等购物平台线上。

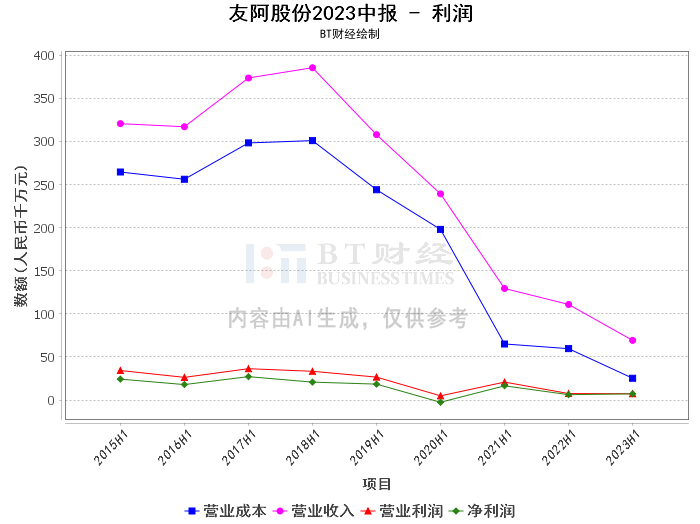

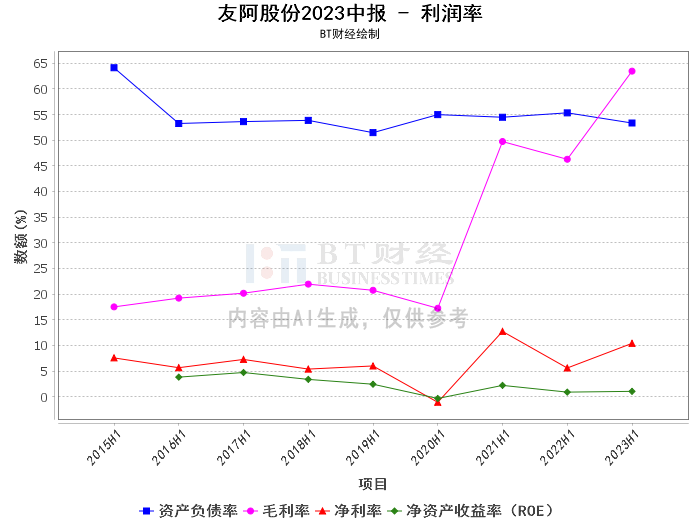

在2023年上半年,友阿股份的营业收入同比下降37.60%,主要系公司2022年7月转让欧派亿奢汇部分股权,不再纳入合并报表范围,同比影响营业收入减少3.92亿元所致。尽管营业收入有所下滑,但公司的毛利率却显著提升,本报告期为63.45%,上年同期为46.27%,这表明公司在成本控制方面有所改善。

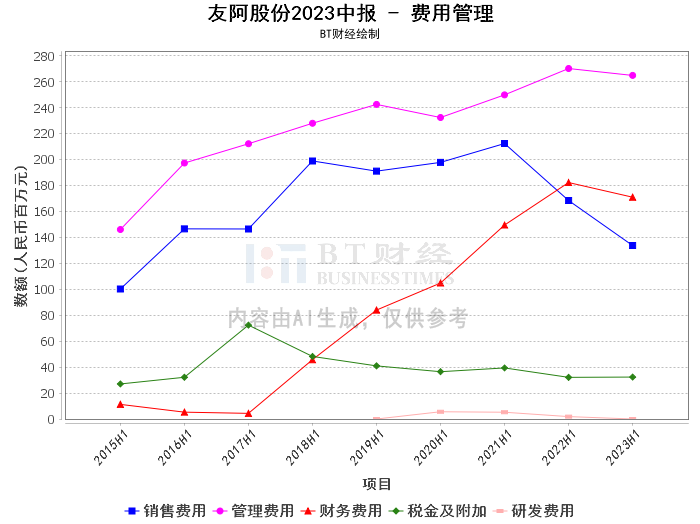

同时,公司的营业成本同比下降57.55%,主要系公司2022年7月转让欧派亿奢汇部分股权,不再纳入合并报表范围,同比影响营业成本减少3.45亿元所致。此外,公司的所得税费用同比下降95.26%,主要系本期母公司有前期可抵扣应纳税所得额,本期无需计提所得税所致。

在现金流方面,友阿股份的经营活动产生的现金流量净额同比下降57.52%,主要系公司本期销售商品、提供劳务收到现金减少所致。投资活动产生的现金流量净额同比下降115.93%,主要系公司去年同期收到城东公司支付的土地一级开发款2.01亿元所致。筹资活动产生的现金流量净额同比增加71.44%,主要系本期借款净流入同比增加所致。

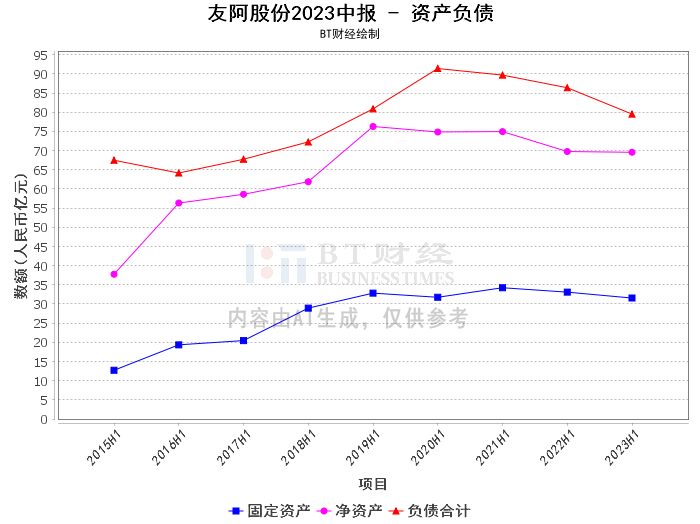

至于公司的负债状况,期末负债合计为79.54亿元,期初为79.52亿元,基本持平。净资产从期初的68.78亿元增长到期末的69.57亿元。资产负债率从期初的53.62%降低到期末的53.34%,表明公司的负债状况有所改善。

总的来看,尽管友阿股份在2023年上半年的营业收入有所下滑,但其毛利率的显著提升,以及负债状况的改善,均表明公司在经营管理方面取得了一定的成效。未来,公司需要继续深化线上线下融合的全渠道零售战略,提升销售额,同时进一步优化成本结构,提升盈利能力。

对于投资者来说,友阿股份的经营状况稳定,具有一定的投资价值。但考虑到其营业收入的下滑,投资者在投资时还需谨慎考虑公司的业绩波动风险。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。