微博

微博【财报深度解读】华为很难,更难的是供应链企业?

作 者 | 无忌

正文共计4595字,预计阅读时长12分钟

十一国庆小长假,华为新手机热度持续不减。

证明余承东在HDC 2023开发者大会上说的“轻舟已过万重山,华为手机走在回归道路上”并非吹牛,IDC中国发布的数据显示,2023年第二季度,华为手机市场份额同比暴涨76.1%。Counterpoint一位分析师预计,如果供应顺利,Mate60系列的销售会比其它款都要更好。

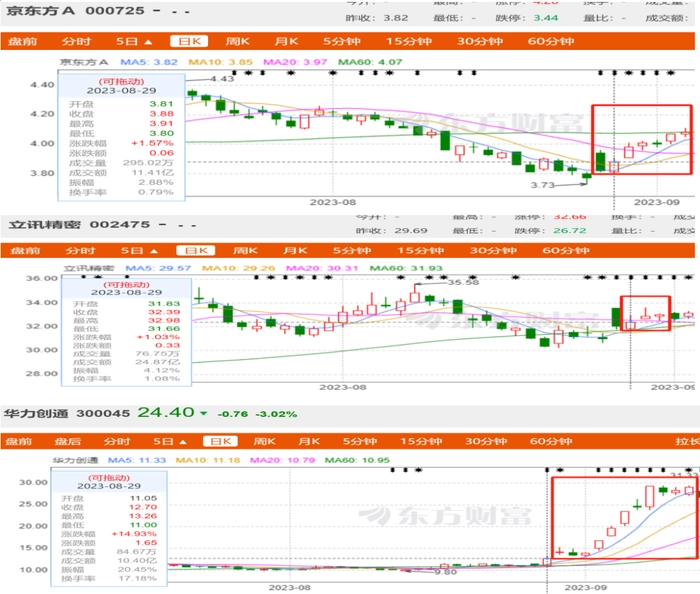

随着华为的大火,也带动了众多供应链企业的大火,无论是京东方还是立讯精密亦或者中远海运,“华为概念股”股价在8月29日华为官宣后接连多个交易日出现连涨。

其中以为华为提供卫星应用产品和解决方案的华力创通涨幅最高,一周内涨幅超过120%,本文将梳理这些“华为概念股”的企业们,今年上半年具体表现。

华为概念股砥砺前行

京东方是华为今年新晋的供应商,在华为旗舰机Mate系列手机中,使用京东方的屏占比超过15%,但京东方在上半年的表现却不太尽如人意。上半年总营收为801.8亿元,同比下滑12.48%,两年前同期的营收为1086亿元,去年同期则为916.1亿元,下滑明显。归母净利润7.358亿元,下滑了88.84%,不及两年前129.2亿元的零头,去年同期为65.96亿元。

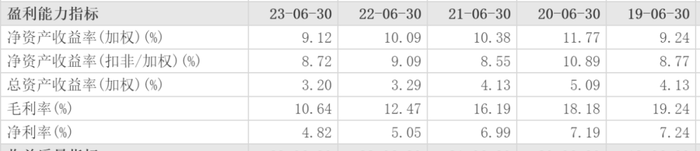

造成京东方营收和利润双双下滑的是其毛利率和净利率的双降。上半年京东方的毛利率为9.03%,而前两年的毛利率分别为30.56%和18.68%,呈逐渐下滑趋势,相比两年前,下滑超21个百分点。净利率也由两年前的15.60%下降至-2.08%,降幅同样明显。

截至9月27日收盘,京东方股价为3.80元,距其12.6元的股价高点,已经跌去70%,市值蒸发3358亿元。

立讯精密2011年通过收购切入华为供应链,2018年获华为全球核心供应商金奖,算是华为的老牌供应商。和京东方差强人意的表现不同,上半年立讯精密表现出色。总营收979.71亿元,同比增长19.53%;归母净利润43.56亿元,同比增加15.11%;扣非归母净利润为41.54亿元,同比增加22.48%。

但需要注意的是,立讯精密的毛利率和净利率同样出现不同程度的下滑,今年上半年毛利为10.64%,净利率为4.82%,分别下降1.77和0.32个百分点。而此前四年毛利率分别为19.24%、18.18%、16.19%和12.47%,递减下滑趋势明显。前四年净利率分别为7.24%、7.19%、6.99%和5.05%,同样是呈等差数列型递减,这或是立讯精密需要提升的地方。

和2020年63.53元的股价高点相比,立讯精密的股价也跌去不少,截至9月26日收盘,股价为29.69元,跌幅达53%,市值缩水2395亿元。

这两家是华为手机零部件供应商,而华力创通则是为华为提供卫星通讯服务,也是手机信号业务中的重要一环。2023年上半年,华力创通总营收2.211亿元,同比增长1.3%,归母净利润-1225万元,同比下滑55.63%,营收微增,净利润大幅下滑,说明华力创通的毛利率和净利率均出现较大下滑。上半年华力创通毛利率为37.57%,同比去年同期的41.26%下滑了3.96个百分点,-5.29%的净利率在去年-3.73%的基础上再次大幅下滑。

即便华力创通在短短一周内股价暴涨近120%,整体上来看,华力创通的股价还是出现了下跌,高位时,其股价高点为31.64元,截至9月26日收盘股价为25.16元,整体下滑20.5%。单就是这样的股价震荡,在华为概念股中已经算是表现不俗的“异类”。

投资人史保刚表示,受国际环境影响,对华为概念股的业绩多少会有影响,“华为手机的市场占有率因华为被制裁下滑严重,这说明华为被制裁的这几年出货量下滑,相关概念企业对华为的供货不可避免受到影响,而在资本市场上,业绩表现是影响其股价的关键因素。”

手机供应链企业正在“抱团取暖”?

以上只是三家为代表的华为手机供应链企业的业绩,BT财经梳理了31家手机供应链核心企业上半年的业绩,发现有18家企业上半年净利率同比大幅下滑,有9家企业出现亏损。此前《华尔街日报》也曾报道称,受智能手机市场低迷影响,连芯片巨头高通都因手机业务下滑,进行了新一轮裁员。索尼甚至给出了悲观预测,手机市场的真正复苏,最早可能是在2024年,也可能会更迟一些才能到来。

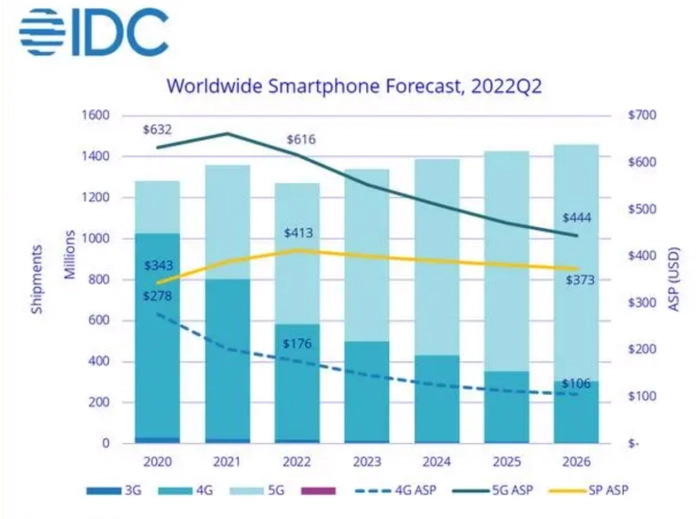

IDC8月30日发布数据称,2023年全球智能手机出货量预计比2022年减少4.7%,降至11.5亿部,创10年来的新低。背后原因是全球范围的通货膨胀和经济增长预期偏弱。虽然它预计到2024年手机出货量将会恢复,但未来5年的年均增长率仅为1.7%。

早在去年年底,手机行业就对今年市场复苏充满期待,但从上半年多家手机供应链企业的业绩表现来看,手机市场并没有回暖,手机厂商以及上下游供应链都看好今年下半年的手机市场,但在全面放开,经济逐步复苏的上半年考试“不及格”,想要下半年终考考满分,难度不是一般地大,想要彻底摆脱疲态,依然很难。

根据研究机构Counterpoint Research发布最新报告显示,截至2023年二季度末,全球智能手机市场销量已连续八个季度下滑。一季度全球智能手机出货量同比下降14%,达到2.802亿部,智能手机行业面临严峻的挑战,其相关供应链企业的经营或多或少受到影响。

金融分析师许艺认为智能手机销量的下滑和智能手机的饱和有关,“随着智能手机市场的不断扩大,许多人都已经拥有了智能手机,甚至已经更换过多次。因此,潜在的消费者越来越少,市场逐渐饱和。如今智能手机技术在提高,其价格也相应上升。让很多消费者变为理性消费,同时因为现在手机使用寿命延长,更新周期变长,也造成了智能手机销量的下滑。当然还有芯片短缺的问题,同样影响智能手机的销量。”

值得一提的是,众多手机供应链企业因为智能手机连续8个季度出货量出现下滑,库存成了供应链企业难以消化的难题,未来或将进行新一轮的价格战,低利润或在很长一段时间内存在。为摆脱对手机厂商的依赖,不少手机供应链企业,开始逐步摆脱对手机的严重依赖,智能家居、车载业务以及VR/AR成为新的业务增长点。比如京东方,在智能座舱、折叠等创新领域不断发展,车载业务所占比例逐渐加大,已与全球百余家车企进行合作,2022年车载业务出货量和出货面积均居全球第一,手机业务只是其众多业务中的一项。

受困于手机业务的“价格战”,京东方等手机供应链企业的净利润逐年下滑,多元化布局,或是他们提升利润的新突破,未来利润率有望得到巩固和提升。

拐点在下半年到来?

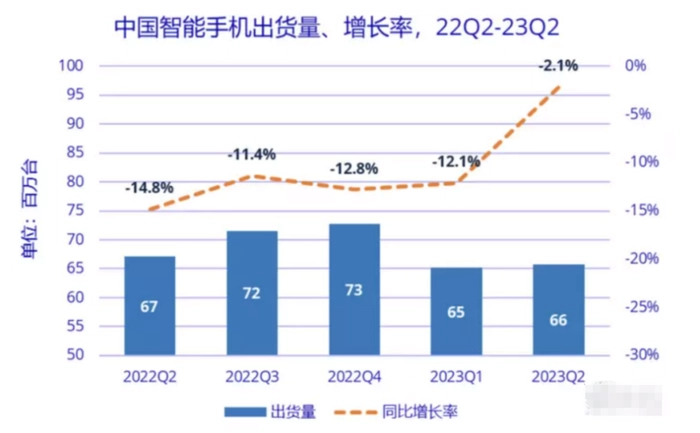

好在今年第二季度,全球智能手机衰退情况有放缓,近5个季度中国智能手机出货量的增幅分别为-14.8%、-11.4%、-12.8%、-12.1%和-2.1%,今年第二季度下滑幅度已经近两年来新低,环比上一季度的下滑12.1%,本季度跌幅只有上季度的零头。国内手机上市企业二季度的业绩表现普遍好于一季度,在全球范围内来看,也几乎吻合市场大环境。第二季度全球智能手机出货量为2.582亿部,同比下降10%,环比一季度,跌幅收窄不少。

“随着华为的强势崛起,中国智能手机出货量或将大幅提升,这对手机供应链企业来说或将迎来转机。”许艺认为华为Mate 60的出现,对上下游供应链都将起到积极的推动作用。

今年6月,华为上调了全年的手机出货量目标,表明华为对下半年出货量信心十足,这一信心来自Mate 60的推出,据了解,目前这款新机已经预售超1700万台。受此影响,华为供应商对下半年智能手机市场也表现出乐观态度,有的供应商已经扩大零部件生产。比如京东方,上半年,京东方AMOLED面板出货量仅为5千万片,但京东方透露预计全年出货量为1.2亿片,这意味着下半年京东方AMOLED面板出货量将突破7000万片。

7月20日,由国家发改委、工业和信息化部、财政部、自然资源部、住房城乡建设部、商务部和市场监管总局联合发布的《关于促进电子产品消费的若干措施》,7月31日,国务院办公厅转发了国家发改委的《关于恢复和扩大消费措施》,并强调“继续把恢复和扩大电子产品消费放在重要位置”。这是国家政策层面上对智能手机的刺激和鼓励,也让众多手机供应链企业吃下定心丸。多家手机厂商和供应链企业均调高了出货目标,释放出积极的信号。

但有业内人士指出,供应链采购先于手机生产,即便是下半年手机生产和销售成果惊人,也无法直接带来收益,只能对其长期经营带来利好。

供应链企业打铁还需自身硬

在8月底9月初的一波涨停潮中,BT财经梳理发现,涉及的部分概念股并非华为直接供应商或与华为手机业务并无直接关系。在众多概念股中,此前华映科技、日久光电、新纶新材已明确进入华为供应商体系,但这些企业都未披露来自华为业务的份额。

华映科技在回复投资者提问时对来自华为的业务占比不予披露,日久光电甚至不予披露产品是否供应华为新机,新纶新材则模糊表示,供应华为的产品量较少,对是否供应Mate60 Pro等华为新机不否认也不承认。

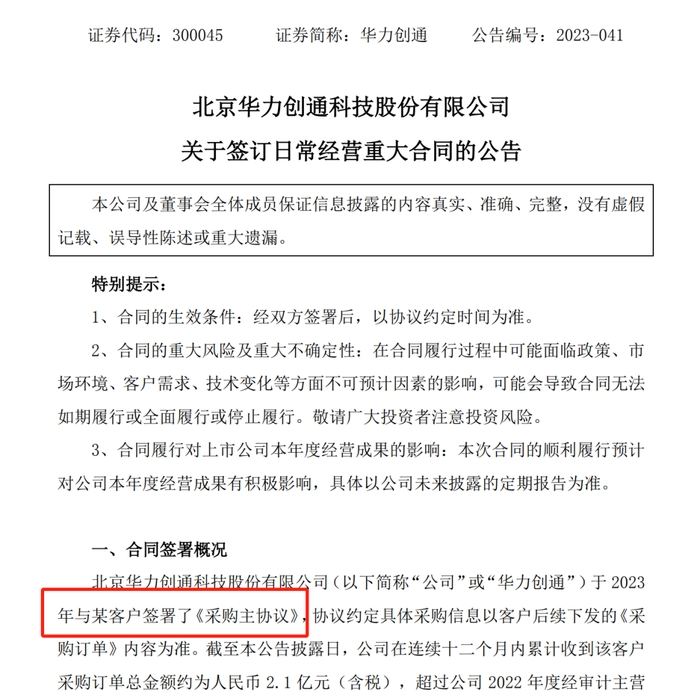

华力创通9月5日曾发布公告称,年内与某客户签署《采购主协议》,截至公告披露日,在连续12个月内累计收到该客户采购订单总金额约2.1亿元,超过公司去年经审计主营业务收入的50%。业界认为“某客户”是谁懂的都懂。

上半年,华力创通业绩表现不佳,营收微增1.3%,亏损同比扩大55.63%,卫星导航等多类产品毛利率下降。对此华力创通在财报中解释称,“市场环境多变,公司受客户项目进度变化影响,部分项目交付延后,产品交付不及预期,导致营收规模相对较小,此外,因市场对产品先进性和技术复杂性的更高要求,成本一定程度上升。”

结合其他被市场热炒的概念股来看,今年上半年业绩表现同样未达预期。下半年能否受新机的推动带来转变依然存疑。有机构指出,市场传闻预期过于乐观,对供应链的长期影响仍需要评估。甚至有分析师认为华为新机预期或过于乐观。“在没有海外销量支撑的情况下,这个数据只能说是美好的预期。”

此前Counterpoint预测,Mate 60系列的销量约为700万至900万台,其高级分析师Ivan Lam认为,“如果供应顺利,销量应该会高于上一个版本。华为的产业链较为复杂,但基本上,主要供应商都有机会受益。”

“一个企业带动整个供应链或整个行业的作用有限,国人对华为有很深的民族情感,但也不能盲目热捧华为,更不能盲目蹭华为的热点,很多企业不愿承认与其有关联,是为了保护他,毕竟外部环境大家都知道,这也是国人一种质朴的爱国方式。”一位不愿具名的分析师这样分析华为对整个供应链的影响,认为或很难达到拉动整个供应链的作用。

从华为在8月底发布新机至今,华为概念股热度逐渐褪去,诸多概念股股价也开始回落,短期蹭热点的效益很难维持,打铁还得自身硬,只有业绩过硬才能赢得资本市场的信心,但不管怎样,都希望下半年手机市场能够真正回暖和复苏,这对整个产业链都是久旱逢甘霖。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com