微博

微博上海空港2023年中間決算:営業収入は前年比で増加し、業績は良好

"上海空港(株式コード:600009)は、国内外の航空輸送企業と旅客に地上支援サービスを提供することに特化した会社です。同社は上海の二つの空港、すなわち浦東空港と虹橋空港を統一管理し、先進的な空港基盤設備と効率的な運行支援システムで航空会社に安全な離着陸サービスを提供し、旅客に快適な待機環境と高品質のサービスを提供しています。

上海空港の2023年中間報告書によると、同社の営業収入は前年比で増加し、主に二つの空港の航空業務量が前年比で増加したことにより、航空性収入、商業リース及び経営権譲渡収入等が前年比で増加したことが主な要因です。これは、同社の主力事業が好調であり、国内経済の回復と民間航空業の輸送生産が徐々に2019年の水準に回復していることから恩恵を受けていることを示しています。

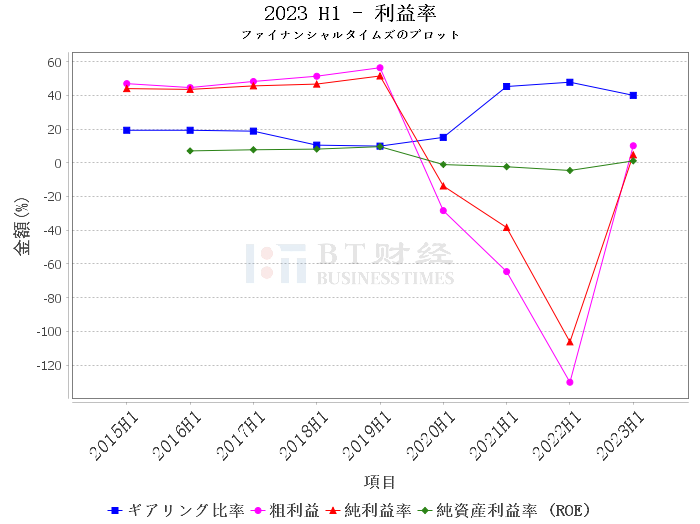

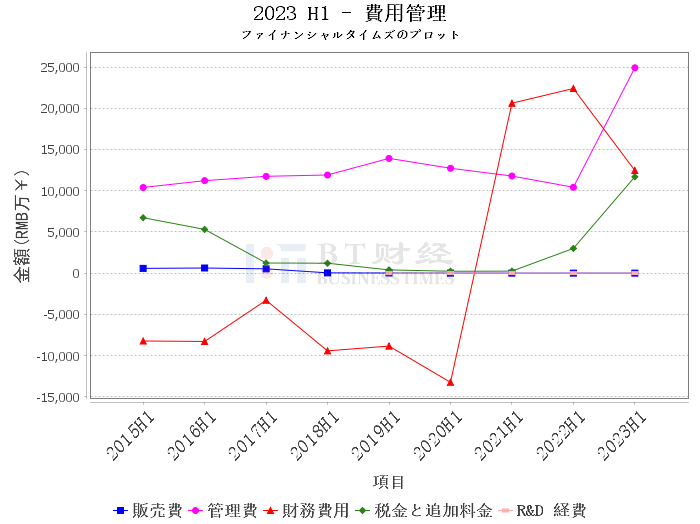

しかし、同社の営業コストと管理費用も前年比で増加し、主に二つの空港の航空業務量が前年比で増加したことにより、運行支援人員の支出と経営管理人員の支出がそれぞれ増加し、また、減価償却費用と事務費等の管理費用が前年比で増加したことが主な要因です。これは、同社がさらにコストコントロールと管理効率の分析を必要とする可能性があります。

注目すべきは、同社の財務費用が前年比で減少し、主に同社の銀行預金利息収入が前年比で増加し、リース債務利息費用が前年比で減少したことが主な要因です。これは、同社の財務状況に対して積極的な影響を与えています。

キャッシュフローの観点から見ると、営業活動によるキャッシュフローの純額は前年比で増加し、主に同社が航空業務量の前年比増加の影響を受け、営業収入が前年比で増加したことが主な要因です。これは、同社の営業活動が健康であることを示しています。一方、投資活動によるキャッシュフローの純額は前年比で減少し、主に同社の対外投資支出が前年比で増加したことが主な要因であり、同社の投資決定に注目が必要かもしれません。資金調達活動によるキャッシュフローの純額は前年比で増加し、主に子会社が少数株主からの投資を受け入れた現金が前年比で増加したことが主な要因です。

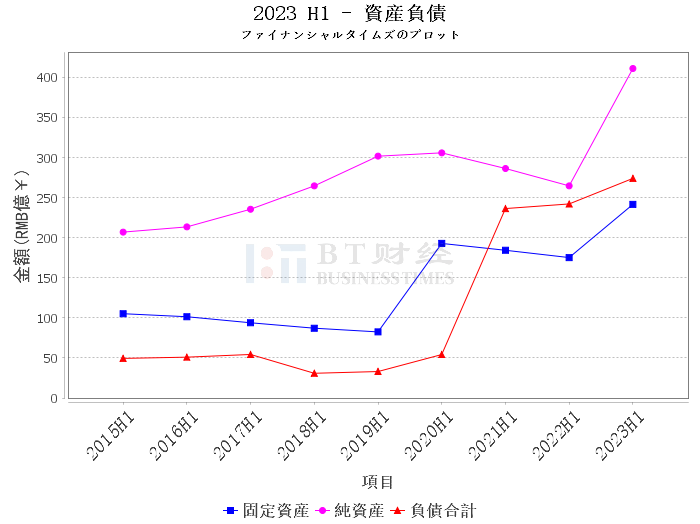

財務指標の観点から見ると、同社の取引性金融資産、受取債権、長期株式投資、その他の非流動金融資産が総資産に占める比率はすべて増加し、その他の流動資産が総資産に占める比率は減少しました。これは、同社の資産配置における一部の変化を反映しています。

全体として、上海空港の2023年中間報告書は、同社の主力事業が好調で、営業収入が前年比で増加しているが、同時にコストと管理費用の増加圧力に直面していることを示しています。同社の財務状況は安定しており、キャッシュフロー状況は良好です。しかし、同社の投資活動にはさらなる注目が必要かもしれません。投資家にとって、上海空港は依然として潜在的な投資対象であり、そのコストコントロールと投資決定に注目する必要があります。

本文は、分析家本人またはAI分析の基礎に基づいて分析家が行った判断を代表するものであり、いかなる投資指標としても機能せず、いかなる投資助言を構成するものでもありません。本文の初心は、投資家が最も直感的で迅速な方法で、最も専門的な視点から資本市場のデータを分析し判断するのを助けることです。"