微博

微博【BT财报瞬析】光华科技2023中报:营收下滑,现金流增加,市场挑战与机遇并存

光华科技(股票代码:002741)是一家在电子化学品、锂电池材料和化学试剂领域有着重要地位的公司。其2023年中报显示,公司在面临市场挑战的同时,也在积极寻找新的机遇。

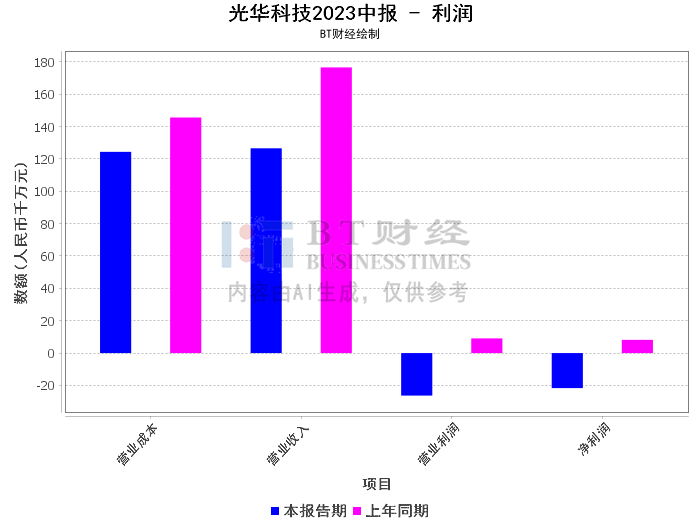

首先,从营业收入来看,光华科技2023年上半年的营业收入为12.65亿元,相比上年同期的17.65亿元下降了28.32%。这主要是由于市场需求的变化和金属材料价格的下跌所导致。这一数据显示,公司在市场环境变化面前,需要更加灵活地调整其业务策略。

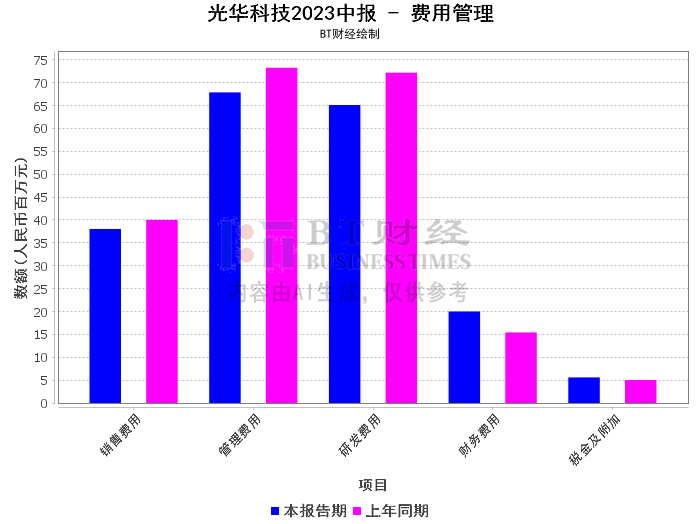

其次,公司的财务费用同比增加了29.66%,主要原因是本期融资规模较上年同期增加,导致利息费用相应增加。这说明公司在资金运作方面存在一定的压力。

值得关注的是,尽管营业收入和财务费用均有所增加,但光华科技的经营活动产生的现金流量净额同比增加了301.72%,达到了1.09亿元。这主要是由于新能源材料市场价格波动剧烈,公司降低了备货量,导致购买商品支付的现金减少。这一数据显示,公司在现金流管理方面做出了积极的调整。

同时,投资活动产生的现金流量净额同比增加了86.74%,主要原因是本期收回退出潮汇合伙投资款及设备采购中使用汇票结算的占比增加,导致现金投资规模减少。这说明公司在投资活动方面也进行了一定的调整。

然而,筹资活动产生的现金流量净额同比下降了100.72%,主要原因是本期偿还的到期借款较上年同期增加。

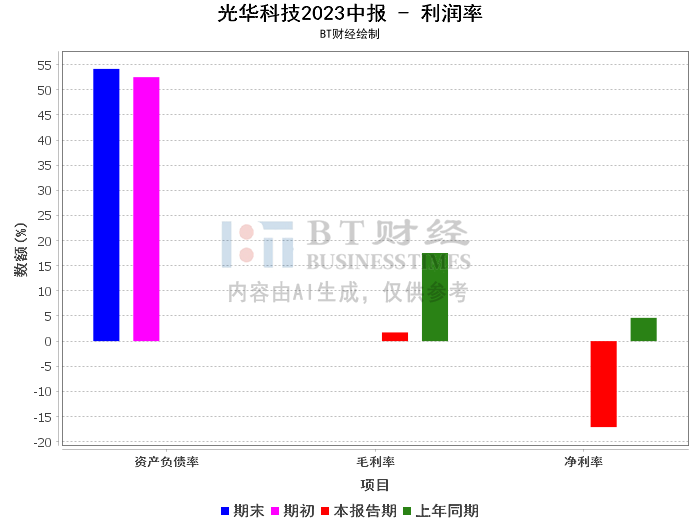

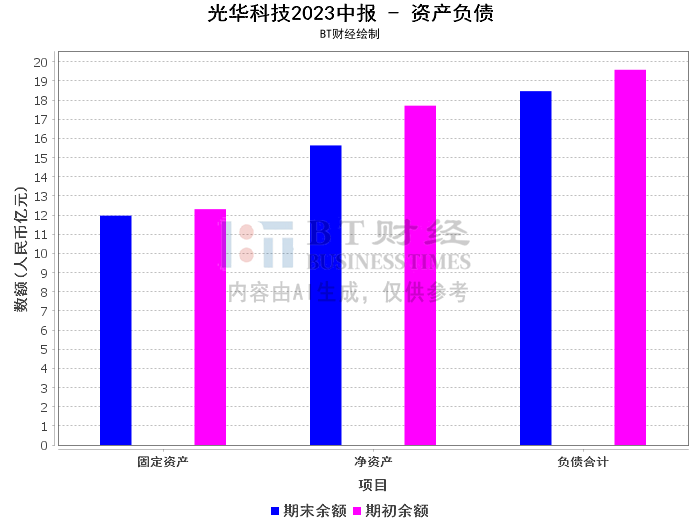

从资产负债表来看,光华科技的资产总计为34.1亿元,负债合计为18.46亿元,净资产为15.63亿元,资产负债率为54.15%。这表明公司的资产结构相对稳定。

在利润表方面,公司的毛利率为1.73%,净利率为-17.1%,净资产收益率(ROE)为-12.98%。这些数据显示,公司的盈利能力还有待提高。

总的来说,光华科技在面临市场挑战的同时,也在积极寻找新的机遇。尽管营业收入和财务费用有所增加,但公司在现金流管理和投资活动方面做出了积极的调整。然而,公司的盈利能力和筹资活动仍存在一定的压力。因此,投资者在考虑投资光华科技时,需要充分考虑到这些因素。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。