微博

微博【财报深度解读】中国人寿,利润增长又被“打回原形”?

作 者 | 毓言

正文共计3990字,预计阅读时长10分钟

近日,“寿险一哥”中国人寿又被推到风口浪尖。

9月12日,山东省济南市中级人民法院公开宣判中国人寿保险(集团)公司原党委书记、董事长王滨受贿、隐瞒境外存款一案,最终以被告人王滨以受贿罪判处死刑,缓期二年执行画上句号。

据央视新闻报道,被告人王滨1997年至2021年在各公司任职期间利用职权之便,本人直接或者通过其亲属非法收受财物共计折合人民币3.25亿余元,值得强调的是,王滨案也是近几年来,保险行业首个贪腐上亿元及被判死缓的高管,所以此案引发市场广泛关注。

原董事长受审,也让中国人寿保险集团备受关注。近日,中国人寿保险股份有限公司(以下简称“中国人寿”601628.SH/2628.HK)正好发布了2023年中期财报。据财报显示,2023年上半年公司实现归属于母公司股东净利润161.6亿,同比下降36.28%,仅2023年第二季度中国人寿亏损就高达17亿元。

此外,中国人寿负面新闻缠身、业绩也亮了红灯,不禁令人疑惑,中国人寿到底怎么了?或许我们可以从财报中找到一些答案。

主营业务陷入“盈利难”

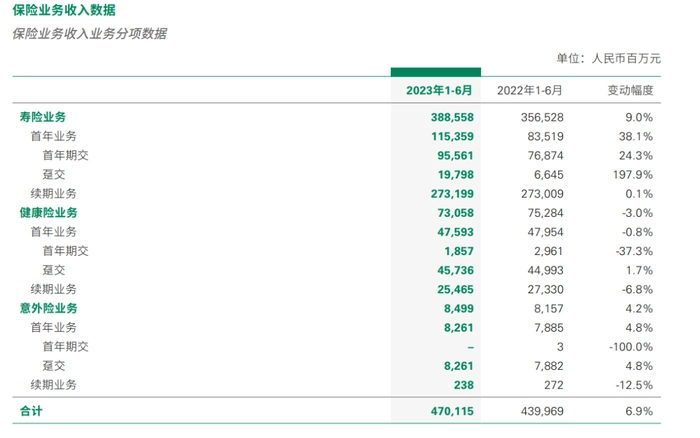

报告期内,中国人寿实现保费收入4,701.15亿元,同比上升6.9%,创历史同期新高,保费规模居行业首位,实现寿险业务总保费3,885.58亿元,同比上升9.0%;健康险业务总保费为730.58亿元,同比下降3.0%;意外险业务总保费为84.99亿元,同比上升4.2%。保险业务收入呈“两增一微降”的良好形势。

然而剔除分出保费、提取未到期责任准备金后发现,寿险业务已赚保费为3878.5亿元,同比增长9%;健康险业务已赚保费为536.32亿元,同比下降4.5%;意外险业务已赚保费为74.31亿元,同比下降2.1%。只有寿险业务真正实现了对当期营业收入增长的拉动作用。

从盈利端来看,中国人寿2023年上半年的表现更是令人“大跌眼镜”。中国人寿2023年上半年实现归母公司净利润161.6亿元,同比下降-36.28%。值得注意的是,2023年第一季度中国人寿利归母公司净利润已达到178.9亿元,同比增长18.04%。相当于仅2023年第二季度,中国人寿归母公司净利润亏损17.29亿元,将第一季度看到的利润增长希望又“打回原形”。

具体来看,寿险业务、健康险业务、意外险业务、其他业务利润总额均呈下降态势。中国人寿2023年上半年实现利润总额超111.52亿元,同比下降55.3%。其中,寿险业务利润总额为75.75亿元,同比下降51.8%;健康险业务利润总额为18.96亿元,同比下降67.4%;意外险业务利润总额为1.66亿元,同比下降90.4%;其他业务利润总额为15.15亿元,同比下降9.8%。

中国人寿给出的解释为,报告期内,因权益市场持续震荡,投资收益同比下降,寿险业务利润总额下滑;受保费收入下降及部分业务赔付支出增加的综合影响,导致健康险业务利润总额下降;因部分业务赔付支出增加,导致意外险业务利润总额下滑;因部分子公司净利润下降,导致其他业务利润总额同比下降。

面对近期行业形势及中国人寿业务表现,花旗发表研究报告指:“考虑到上半年的股市表现低迷及近期降息的影响,将中国人寿2023至2025的每股同盈测分别下调2.7%、1.8%及1.4%。同时,该行亦将人民币贬值计入考量,将中国人寿目标价由17.5港元下调至17港元。”中金发表报告称:“报告维持对中国人寿今明两年每股盈测及每股内含价值预测不变,考虑到港股流动性等影响,下调H股目标价16%至17.9港元”

业内专家张复刚表示:“今年上半年,保险业保费两位数增长属于恢复性复苏态势,保险行业确实存在较好机会,但依然存在权益市场大幅波动,长端利率快速下行导致资产端投资收益率超预期下滑的风险,近年来监管政策的持续收紧也会导致新保单销售难度加大。中国人寿能否平衡好投资和保险业务的有序开展,抵消地产业务的余波,还是存在一些不确定性。”

投资业务被地产 “拖累”

从投资业务整体情况来看,2023年上半年,保险企业投资收益方面集体面临承压。

据中报数据显示,中国人保、中国人寿、中国太保、新华保险、中国平安五大A股保险企业实现净投资收益分别为4.4%、3.78%、2%、3.4%和3.5%,同比变动-0.2、-0.37、-0.1、-1.2和-0.4个百分点,全部出现下滑。其中,中国人寿和中国平安下滑相对严重,接近0.4个百分点。

2023年上半年,五大保险公司的总投资收益率分别为4.9%、3.41%、2%、3.7%和3.4%,相较上年同期分别变动-0.4、-0.8、-0.1、-0.5和0.4个百分点,中国人寿总投资收益率下滑最为严重,同比变动0.8个百分点。

金融分析师吕超伟表示:“债市利率下行和权益市场持续波动是险企上半年投资收益率普遍下滑的主因。”中国人寿在财报中对投资情况不佳的原因也有所体现,吕超伟分析认为:“公司或面临临息类品种收益率的持续下行和投资组合总体收益波动加大的双重压力。”

在各项投资业务中,地产行业问题被社会各界关注。报告期内远洋集团的违约事件在各关联公司之间产生不少负面影响,而作为其第一大股东,中国人寿似乎也受到了一些“拖累”。

财报数据显示,中国人寿在远洋集团提供的截至2023年6月30日止6个月期间的利润表和所有者权益变动表的基础上进行权益法调整,2023年1-6月权益法调整金额为-21.94亿元,截至2023年6月30日止本集团持有的远洋集团的长期股权投资账面价值为0,期末减值准备为-58.62亿元。远洋集团初始投资成本112.45亿直接“清零”。

通过观察营业支出数据可发现,公司2023年上半年产生资产减值损失128.35亿元,与2022年同期资产减值损失56.78亿元相比上升71.57亿元同比变动126.05%,对盈利造成了一定的压力。

这也令市场和投资人们格外担忧,如果未来地产行业黑天鹅状况加剧,行业震荡“后遗症”消除周期拉长,中国人寿是否还会受到更严重的波及?

发布会现场,中国人寿也回应了关于远洋集团相关问题。中国人寿副总裁赵国栋表示,“公司高度关注远洋集团的经营情况。一方面,对于远洋集团近年来全力以赴保交楼、保民生、保稳定以及偿还债务等方面做出的艰苦努力,公司表示赞同;另一方面,公司认真履行股东职责,督促远洋集团竭尽所能平稳经营和化解风险。公司持有远洋集团的股份属于财务性投资。”

频频卷入负面舆论“旋涡”

更重要的是,中国人寿近期负面新闻频出,刚刚完成 “换帅”的重大高层人员变动,令公司的内部管理情况变得“扑朔迷离”起来。

今年7月底,国家金融监督管理总局发布《银行保险机构操作风险管理办法(征求意见稿)》,进一步完善银行保险机构操作风险监管规则,提升银行保险机构的操作风险管理水平。据各省市金融监督管理局公示信息统计,7月底到8月初,有陕西省、青海省、吉林省等九个区域公示行政处罚。从各险企被处罚的情况来看,保险行业监管处罚共18例,中国人寿独占15例,处罚信息数量最高。

在2023年7-8月银保监发布的保险业行政处罚信息公示中,中国人寿还因违规隐瞒投保人等问题接到罚单。公示信息显示,中国人寿财产保险股份有限公司辽宁省分公司于7月28日接到辽宁银保监会的处罚。经查,该公司存在对投保人隐瞒与保险合同有关的重要情况、未严格执行经批准或者备案的保险条款和费率、未按监管规定向投保人披露保险合同信息的违法行为。据不完全统计,今年以来,中国人寿共接罚单22张,共计罚款超900万元。其中,12张罚单涉及财务数据虚假违规,10张罚单涉及提供或编制虚假资料。

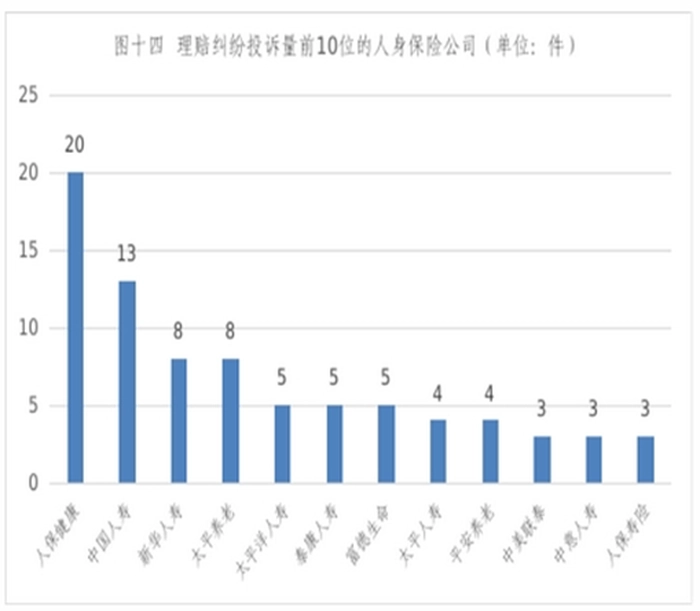

据国家金融监督管理总局公布的辽宁监管局办公室数据显示,2023年上半年,中国人寿凭借13件理赔纠纷投诉量在各人身保险公司中排名第二。

在整个保险业变革的推动下,各个“巨无霸”保险公司改革也正驶向“深水区”,中国人寿合规问题缠身的同时进行高管层“大换血”也十分引人瞩目。

2023年8月1日下午,中国人寿宣布利明光任中国人寿党委书记,待履行完相关程序后,将出任中国人寿总裁一职。这是中国人寿总裁职位近一年来的第二次调整。2022年8月,苏恒轩因工作调动,辞去中国人寿总裁等多项职务,中国人寿董事会委任赵鹏为总裁,同年10月正式任中国人寿总裁、执行董事。8月4日,中国人寿又连发两则公告,涉及3名董事、5名高管的职位变动。

天眼查数据显示,由中国人寿保险(集团)公司和中国人寿保险股份有限公司共同出资设立的国寿资产原总裁王军辉,调任国寿养老党委书记、拟任董事长,国寿资产副总裁于泳现任公司临时负责人。除此之外,国寿集团旗下三大主要子公司另有14位董监高发生变动,今年2月,余贤群同时获批了国寿财险董事、董秘两个职位任职资格。同月,黄秀美总经理、董事任职资格获批。

新管理层上任需要多少时间与公司现有经营方向进行磨合、能否为中国人寿带来新的生机与活力还尚未可知,但各位关注中国人寿的客户和准客户们似乎已经对公司产生了很多负面看法。

黑猫大数据中心发布人身保险公司部分企业投诉数据对比情况,数据来源为截至2023年8月4日企业在黑猫投诉【投诉入口】平台的投诉处理数据显示。中国人寿投诉量居黑猫投诉榜首,已高达3884条,投诉量“断层”超越位列第二的国华人寿。

整体来看,中国人寿的上半年收入向好,但盈利端压力很大,投资业务方面虽然已经通过减值消化了前期业务造成的问题,投资虽有改善但风险仍存,业务合规程度上也有待提高,履新的管理层依然任重而道远。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com