微博

微博认养一头牛被监管灵魂拷问,带病上市均为“旧疾”?

网红乳企认养一头牛冲击A股再生变数,证监会反馈意见剑指核心认养模式。

文丨青山白鹭

BT财经原创文章

头图来源丨创客贴

网红乳企认养一头牛冲击A股再生变数。

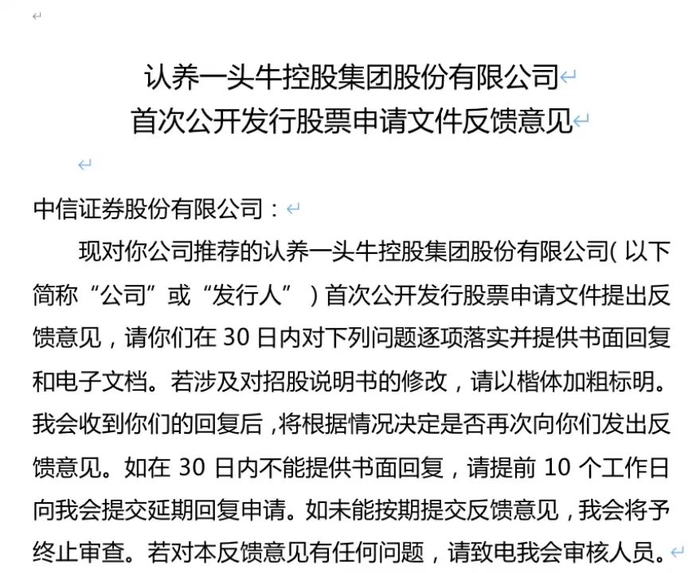

1月16日,认养一头牛控股集团股份有限公司(以下简称“认养一头牛”)披露了证监会发布对其上市申请的反馈意见,特别就公司核心的“认养模式”、“奶源问题”、“毛利率变动”以及“高营销费推广费”等方面进行了质询。

2022年7月,认养一头牛开启了A股上市之路,公司计划募资18.51亿元,将分别投于海勃日戈智慧牧场建设、品牌建设营销推广、信息系统升级改造及补充公司运营资金。

相比其他国内乳企,认养一头牛发展极为迅猛。成立于2014年7月的认养一头牛,短短几年就准备好冲击IPO,从其业绩来看也颇为亮眼,2021年营收达到25亿元,直追成立数十年的老牌乳企三元。

有媒体观点指出,认养一头牛能迅速蹿红,得益于别出心裁的广告语和营销模式,特别是认养这个概念让很多消费者感觉新奇,但是玩新概念、走高端路线这样的模式并不具备竞争壁垒。

事实真是如此吗?

“灵魂拷问”均为“旧疾”

其实,BT财经关注认养一头牛IPO事件已经颇久,对此次证监会发出的“灵魂拷问”,在BT财经2022年的文章《认养一头牛IPO,牛够吗?》中,作者均通过拆解招股书做过详细研究。

从招股书中的财务数据来看,认养一头牛发展形式一片大好。招股书显示,2021年认养一头牛营收达25.66亿元,净利润为1.4亿元。这对一家成立不满五年的乳企来说非常惊人。

近日,证监会在反馈意见中明确指出,认养一头牛须说明推广费用涉及的平台、店铺及具体的支付对象,是否存在利用营销推广费用体外资金循环、虚增利润的情况,营销推广费用核算是否真实等。

BT财经在文章中曾指明,认养一头牛从创立初始,就是靠着“认养”这一概念和营销打法在网络上爆红,也正是因为这种打法导致其营销推广费用居高不下。需要特别注意的是,认养一头牛似乎已经将“认养模式”摒弃,在最新的招股书中只字未提,更没有解释过这一模式是如何实现的。

据招股书显示,“报告期内,公司采用线上销售为主、线下销售为辅的销售模式。”而这,仅仅指的是线上网络平台销售,而并非所谓的会员分销。

证监会关注到了这一问题,要求公司认养奶牛相关业务模式的具体情况,客户获取、业务开拓是否涉及传销;上述相关模式或活动是否属于“以代养殖、租养殖、联合养殖等方式非法吸收资金”,是否涉及非法集资或非法公开发行业务等。

BT财经拆解认养一头牛招股书发现,“认养”这一卖点根本经不起推敲。

据招股书显示,截至2021年末,认养一头牛的生产性生物资产奶牛共37062头,其中,成母牛13569头,青年牛18420头,犊牛5073头。生产性生物资产按照3.11亿的价值计算,大约每头价值2.3万元。

但是认养一头牛招股书还披露了另一个信息点,旗下的康宏牧业和波波牧业,2021年以融资租赁方式分别租入价值3000万元和9740万元的奶牛。这批价值1.27亿元的奶牛,假设都是能够产奶的成母牛,按2.3万元一头计算,能够得出约是5539头。

也就是说,不考虑向合作方租赁,2021年公司自有的、能产奶的成母牛,可能只有8030头。这和“认养一头牛”宣称的成母牛13569头是完全对应不上的。

证监会不仅关注到了上述问题,还对外协加工提出了问询。证监会要求认养一头牛补充披露外协加工的具体情况,包括厂商名称、生产的内容等,对外协质量管理制度及执行情况、外协加工必要性及合理性,公司对外协厂商是否存在依赖性等。

认养一头牛此前表示,旗下产品均采用自有奶源,但在招股书中关于原材料的阐释中,公司2019年至2021年外采生牛乳金额分别为1.09亿元、2.10亿元与4.11亿元,按照当年平均采购单价,外采数量分别为2.74万吨、5.22万吨与8.63万吨。而公司同期纯牛奶及酸奶的总产量之和分别为5.14万吨、12.19万吨与17.41万吨,据此推算,公司同期外采奶源比例分别为53.34%、42.84%与49.57%。这样的外采比例无论如何也和“均采用自有奶源”是对不上的。

此外,按照招股书中显示的,截至2021年底,公司拥有奶牛37062头,其中成年母牛13569头;其余近3万头奶牛来自于君乐宝合资运营君宏牧业和君康牧业,认养一头牛持有这两家公司49%的股份。

认养一头牛的外采供应商就包括合作伙伴君乐宝。据悉,君乐宝为第二大代工方,最大代工方为光明乳业。数据显示,2021年认养一头牛从光明乳业采购4758万元的纯牛奶和酸奶制品,占外协加工57.75%;君乐宝乳业采购纯牛奶和酸奶制品1522万元,占比外协加工的18.47%。

认养一头牛的代工商还不止上述公司。山西乳制品上市企业牧同科技发布的年报数据显示,截至2021年3月,认养一头牛是其第一大客户,销售金额超过4500万元,占牧同科技年度销售的18%。

可以看出,认养一头牛自有奶源和外购奶源大致持平,所宣称的“认养模式”和“自有奶源”在招股书前后矛盾的表述下露出了真容。

弯道超车最好的契机?

随着国内乳企崛起、“洋品牌”退场,给国内的中小乳企带来了最好的弯道超车契机。

2022年年末,国际知名母婴品牌雅培突然发布公告,宣布将逐步停止中国大陆市场的婴幼儿和儿童营养品的运营和销售,这意味着雅培已经败走中国。虽然雅培在中国的市场份额并不算高,雅培的败退对国内的乳企来说不亚于打了一剂强心针。

与之相对应的是,国内乳企的迅速崛起。最新数据显示,国内婴儿奶粉的市场份额已超60%,洋奶粉不足30%。此前的市场格局正好相反,也就是说,在短短几年内,国产奶粉已经完成了对洋奶粉的弯道超车。这对非奶粉业务的乳企来说,也是一个弯道超车的大好机会。

但是,机遇往往伴随着风险,国内中小乳企的竞争也进一步加剧。

在2022年末,有媒体盘点了国内乳企市值榜。从榜单可以看出,千亿元级别的被伊利和蒙牛牢牢占据;500亿元级别的被中国飞鹤揽入怀中;100亿元级别的为光明乳业和妙可蓝多。就连澳优都掉出了百亿元梯队。

有乳液业内人士指出,乳业的腰部企业目前遇到了很大的竞争压力,要么困于区域,难有伊利蒙牛辐射全国的能量;要么缺乏核心大单品,市场话语权逐渐旁落;要么业务过于单一,撑不起更大的盘子。

仔细梳理认养一头牛招股书,会发现同时具有这些问题。

据招股书显示,认养一头牛的主要收入都是来自纯牛奶和酸奶,业务十分集中。虽然此前曾尝试奶粉业务突围,但是收效甚微。业内普遍认为产品单一极大的限制了认养一头牛的发展。

此外,认养一头牛起家于互联网销售模式,这一模式也一度成为其最大的增长点,但是,互联网同时成为认养一头牛的“枷锁”。业内共识是,目前乳业竞争已经趋于白热化,线下的竞争才是决胜负的关键。

就连认养一头牛副总裁陈亚光都在接受媒体采访时承认,“线上很难决定品牌的基本盘,尤其是线上用户流失率是很高的,大部分品牌流失率都超过70%。”

种种事实说明,认养一头牛是一个带病上市的案例,商业模式并没有跑通的情况下就开启了上市之路,提交模糊不清和有欺骗投资人嫌疑的数据并不利于上市,当机会来临时,企业只有脚踏实地一条路可走。

(文章系作者个人观点,如有疑问及任何意见反馈,可直接在评论区留言或发送邮件到 btimescaijing@163.com)