微博

微博洽洽瓜子,财报上火?

洽洽食品营收、利润双增却令股东纷纷失望离场,难道瓜子不“香”了?

文丨毓言

BT财经原创文章

头图来源丨创客贴

休闲零食行业“优等生”洽洽食品最近的财报有点“上火”了。

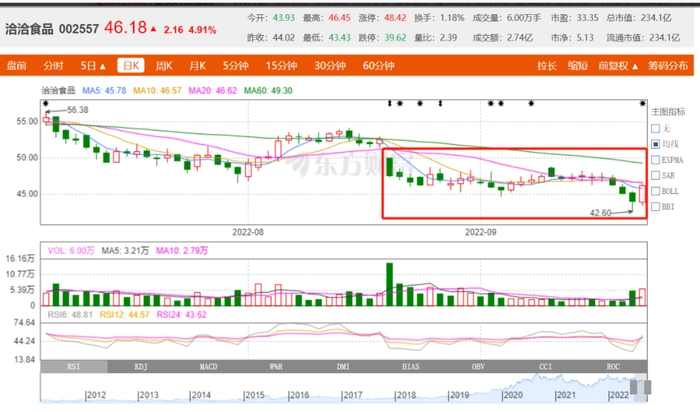

近期,洽洽食品(002557.SZ)发布2022年半年报。财报数据显示,即使受到疫情的影响,洽洽食品依然在今年上半年实现营收和净利润的双增长。

但这份看似“优异“的成绩单却未能打动投资人的心,在财报发布当日(8月19日),洽洽食品股价迅速走低,盘中一度触及跌停,发布财报当日洽洽食品收盘价为47.5元,跌幅达9.7%。而后,洽洽食品股价波动下跌,即使9月26日小幅回调,当日股价上涨4.91%,也仍未能扭转下跌态势,相对财报发布前,洽洽食品股价已经下跌13.9%。

有媒体指出,面对激烈的市场竞争,洽洽食品单一的营收支柱瓜子业务缺乏想象力,随着洽洽食品上市,瓜子业务已经拉不动这辆大车了。

事实真是如此吗?

瓜子缺乏想象力,“双百”目标待考

洽洽食品的真实情况究竟如何?或许只有财报数据可以为我们解惑。

财报数据显示,2022年上半年,洽洽食品营业收入26.78亿元,同比增长12.49%,保持较高增速。但从单季度营业收入来看,2021年第二季度至2022年第二季度,洽洽食品营业收入分别为10.02亿元、15.02亿元、21.03亿元、14.32亿元、12.46亿元,单季环比变动分别为-27.33%、49.89%、40.01%、-31.89%、-12.97%,2022年以来单季环比变动始终呈现负增长态势。

从分地区的营业收入占比情况来看,公司的电商渠道发力不足,仅贡献2.86亿元营业收入,占营业收入比重为10.71%,在电商蓬勃发展的今天还是十分少见,也反映出出洽洽食品线上销售能力的欠缺。

从分产品的营业收入占比情况来看,公司主要产品为葵花籽和坚果,2022年上半年分别实现营业收入18.44亿元、16.13亿元,占营业收入比重分别为68.86%、19.59%,且葵花籽的营业收入增速也略超公司“寄予厚望”的坚果类零食,同比上升14.29%。此前财报显示,2018年至2021年葵花籽类产品占到总营收的比例为66.94%、68.27%、70.43%、65.89%葵花籽一个产品线长期占据洽洽的大半壁江山。

洽洽食品的葵花籽业务增速也在放缓,2018年至2021年,葵花籽分别实现营业收入28.09亿元、33.02亿元、37.25亿元、39.43亿元,同比变动率分别为12.22%、17.54%、12.80%、5.86%。

据食品行业研究员姜鹏许分析:“作为瓜子业的‘龙头’,在市场几近饱和的情况下,如今的营收已逼近‘天花板’,很难再找到新的业绩增长点,洽洽食品对葵花籽业务的过分依赖令大家对洽洽未来的业绩情况失去想象力。”

从行业情况来看,食用葵花籽市场也早已不是“蓝海”。根据美国农业部数据显示,近年来中国食用葵花籽产量总体保持稳定,2015-2018 年产量在 90-100 万吨,2019 年包装葵花籽市场规模约 97亿元。

有分析认为,葵花籽行业发展相对成熟,下游消费惯性较强,消费需求相对稳定,食用葵花籽产量、销量长期保持稳态,预计2019-2023年包装葵花籽市场规模复合增速约中个位数,2023年规模达约120亿元。Frost&Sullivan的数据显示,休闲食品品类中,烘焙糕点类占比最高,烘焙糕点逐年增长趋势,而瓜子产品因老化、新品推出缓慢,在休闲食品受欢迎程度大不如前。

即便如此,洽洽食品始终对自身营收情况颇具信心,并在2021年年报中自信喊出“百亿营收百万终端”的双百战略目标,预计到2023年达到含税销售额100亿元,其中葵花籽约60亿元、坚果约30亿元。

而就2022年上半年的形式来看,洽洽食品距离这一目标还有些遥远。

提价难挽的毛利,盈利不足预期

除营收问题外,洽洽食品的盈利能力似乎也不甚理想。

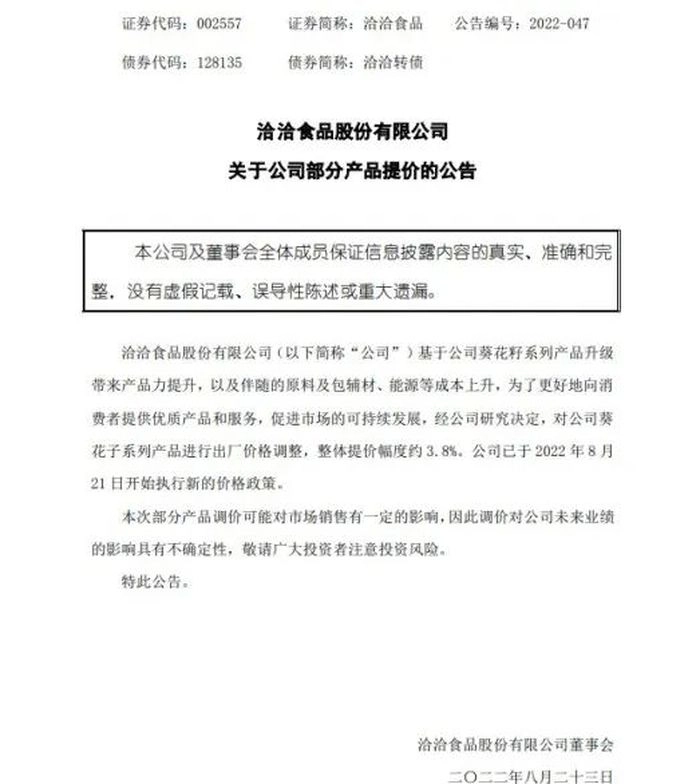

2022年8月24日,洽洽食品发布提价公告称,基于公司葵花籽系列产品升级带来产品力提升,以及伴随的原料及包辅材、能源等成本上升,为了更好地向消费者提供优质产品和服务,促进市场的可持续发展,经公司研究决定,对公司葵花籽系列产品进行出厂价格调整,整体提价幅度约3.8%。公司已于2022年8月21日开始执行新的价格政策。

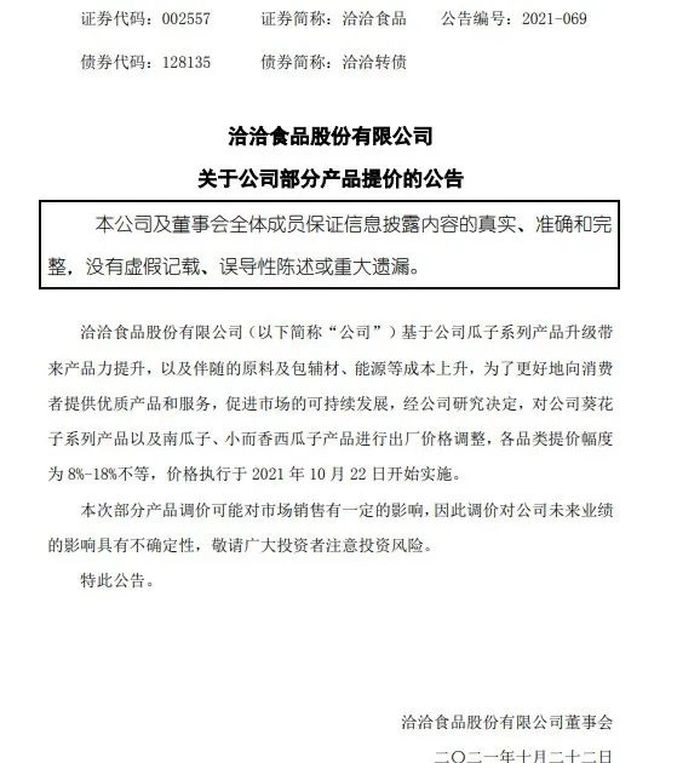

值得注意的是,2021年10月22日洽洽食品已针对葵花籽系列产品以及南瓜子、小而香西瓜子产品发布过一次提价公告,各品类提价幅度为8%-18%不等,本次提价距离洽洽食品上次提价不足一年。

对于提价问题,洽洽食品相关负责人表示,“洽洽食品是基于公司葵花籽系列产品升级带来产品力提升以及伴随的原料及包辅材、能源等成本上升,为了更好地向消费者提供优质产品和服务,促进市场的可持续发展”。

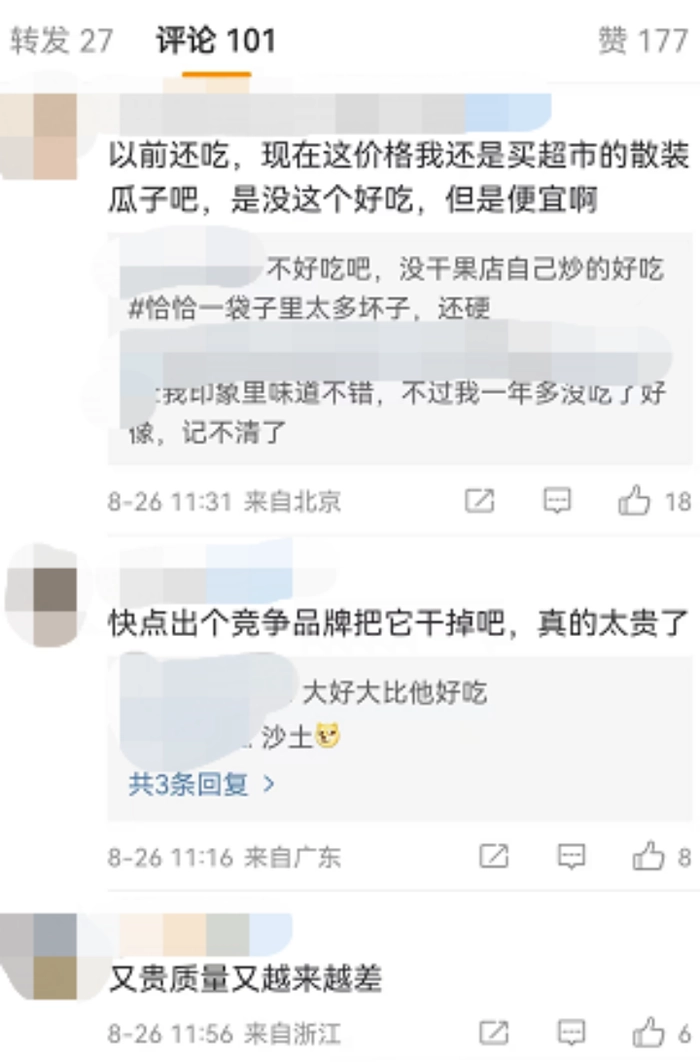

但不少网友并不买账,表示“瓜子自由没了。”;“洽洽涨价还不如去买散装,便宜又好吃。”;“涨价就不吃了。”可见此番提价也会影响洽洽在消费者心中的形象,甚至甚至影响销量。

从公司财报数据来看,洽洽食品经营成本的上升也高于提价幅度。财报数据显示,2021年第二季度至2022年第二季度,洽洽食品的经营成本分别为16.54亿元、26.73亿元、40.73亿元、9.901亿元、18.94亿元,季报同比变动率分别为2.13%、5.97%、13.05%、3.59%、14.51%,呈上升态势。

广科咨询首席策略师沈萌表示,“对于洽洽食品来说,成本上涨的幅度远大于单次产品提价,因此提价不足以完全转嫁成本变化的压力。与此同时,当下市场需求收缩,提价可能进一步打击企业需求,影响其收入和利润”。

从洽洽食品利润情况来看,2021年第二季度至2022年第二季度,公司毛利率分别为30.53%、31.15%、31.95%、30.86%、29.29%呈下降趋势。净利率情况也称不上亮眼,2021年第二季度至2022年第二季度,公司净利率分别为13.79%、15.34%、15.53%、14.51%、13.14% 。而根据此前Wind 提供的券商盈利预测数值来看,多家券商研报分析称洽洽食品2022 年度归母净利润预测均值在11.23亿元左右,预计将达到20%的利润增速,但2022年上半年利润与该数据尚存差距。

2022年半年报发布后,国金证券、西南证券等多家机构都发布研报,并给予洽洽食品“买入”的评级,但也不约而同的对洽洽能耗压力、原材料上涨、行业竞争加剧、渠道拓展等内外部问题产生了担忧。

食品行业研究员姜鹏许表示:“正是前期对洽洽食品的期待过高,拉升公司估值,而现在又未能拿出匹配估值的业绩表现,导致投资者期望落空,最终不满离场,之后洽洽能否赢回投资人的心,还要看其之后的经营决策和财务表现。”

把持大量现金流,研发持续“摆烂”

2019年洽洽坚果品牌升级发布会上,董事长陈先保曾表示,“未来十年是坚果业发展的黄金期,洽洽将在5年内成为中国坚果的第一品牌,十年实现全球坚果行业的领先”。

随着消费者收入、品味不断提高,坚果类零食从过年过节才能吃到的“奢侈品”向日常休闲零食无限贴近,坚果类商家及产品也越来越多,看似是一门不错的生意,但相应的坚果零食赛道竞争也十分激烈。

艾媒咨询认为,例如头部休闲零食品牌三只松鼠、百草味、良品铺子、洽洽等均有推出小包装混合坚果产品,且在坚果种类上也较为相似,存在同质化倾向。且不少消费者也觉得,相比于其他三家零食品牌,洽洽并未在肉类、烘焙糕点、糖果类休闲零食进行布局,品种过于单一也在一定程度上影响了大家下单的欲望。

面对如此现状,洽洽却并没有选择加大对研发的投入。财报数据显示,2021年第二季度至2022年第二季度研发费用分别为1918万元、2794万元、4509万元、686.5万元、1951万元,占营业收入的比重仅为0.81%、0.72%、0.75%、0.48%、0.73%,始终未超过1%。

公司的现金流也出现了较大变动。2022年第一季度,洽洽食品经营活动产生的现金流量净额为2.16亿元,同比减少59.48%。洽洽食品解释主要系本期购买商品、接受劳务支付的现金较上期增加导致。同时,洽洽食品的短期借款也在逐渐增加,较年初增加1.6亿元,增加近55.56%。而公司的货币资金规模却在不断上升,由年初的17.46亿元上涨至20.39亿元,增长近16.78%,货币资金占总资产比重为27.68%。

金融行业分析师郝萌认为:“洽洽食品加大短期借款又持有大量现金,可能造成公司资金使用成本上升,降低资金利用效率。面对洽洽食品的外部竞争现状,还是要着眼产品本身,或提升产品质量,与其他竞品形成差异化,或加紧研发新品,形成新的营收、利润增长点。”

现如今市场竞争日渐激烈,洽洽食品的当务之急是在一轮又一轮的大浪淘沙中站稳脚跟,如果想要杀出重围,更需要做好经营战略、财务策略、发展方略的平衡。

休闲零食行业从来都是一个好赛道,曾经的“优等生”洽洽食品是选择继续“摆烂”下去,还是勇于直面挑战,选择都在自己。

(文章系作者个人观点,如有疑问及任何意见反馈,可直接在评论区留言或发送邮件到 btimescaijing@163.com)