微博

微博声网到底想干什么?

海外市场增长130%,挽救不了声网连续7季度的亏损,且这一亏损还在加剧中。

文丨无忌

BT财经原创文章

头图来源丨创客贴

明星股声网陷入亏损泥潭之中。

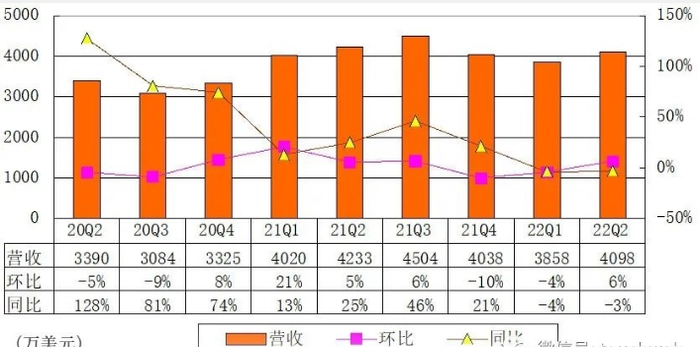

8月16日,一度被资本追崇的声网发布2022年第二季度财报。二季度声网总营收为4098万美元,同比下滑3.2%,整个上半年声网总营业收为7956万美元,同比下滑4%。该季度净亏损为3070万美元,而去年同期为1540万美元,净亏损同比增加99.4%,几乎翻倍,创下亏损新高。

对于此季度财报,声网方面十分满意,声网创始人兼 CEO 赵斌表示:“我们二季度的经营业绩强劲,重新回归季度增长走势。声网的实时互动云服务在全球市场广受认可,用户需求日益高涨。”

在资本市场上,这肯定不是一份让投资人满意的答卷,声网并没有过多对亏损进行解读,也没有介绍未来如何降低亏损,却在不停强调“声网提供了场景解决方案服务并始终保持RTC(音视频通信)市场份额第一的位置,且未来会有越来越多的创新场景将被发掘。”事实上投资人更关心的是,声网如何降低亏损和如何盈利。

赵斌的自信换不来资本市场的认可,财报发布后声网股价应声下跌,8月30日股价盘中为4.14美元,距离20美元/股的发行价已经下跌近80%,而上市首日声网开盘价为45.00美元/股,当天收报50.50美元/股,较发行价上涨152.5%,股价最高点在2021年2月的114.97美元/股,较高峰值时,声网的市值已经蒸发96.4%。

不知道这样的结果,声网是否仍然满意?

连续7季度亏损

声网是一家toB服务商,在陌陌直播连麦、荔枝等语音直播服务的背后都有声网的技术支持。主要为开发者提供实时视频、实时音频等多种服务,涉及20多个行业赛道和200多个场景,教育是声网最重要的支柱之一,在线教育一度支撑起声网大部分的付费用户。

2019年年末出现的新冠疫情,直接带火了在线教育,教育由线下迅速向线上靠拢,这为声网带来可观的收入。仅在2020年3月,声网在线教育客户增长量超过7倍,2020年线上教育机构贡献14%的营收,2021年第二季度的营收占比进一步攀升至25%。

随着2021年7月双减政策的推行,国内K12在线教育几乎遭遇灭顶之灾,这种“团灭”导致声网部分教育客户的流失,2021年第四季度营收环比下滑超10个点,以及本季度营收同比下滑3.2%,可以看出在线教育客户的流失对声网造成了不小的影响。

在“双减”政策没有实施之前的,2021年第一季度,声网基于美元的净扩张率高达131%,在实施“双减”政策后,这一数值下降到2022第二季度的95%。可见在线教育客户是声网的主要客户,基石用户的流失,成为声网盈转亏的一大原因。

近几个季度的财务数据显示,声网曾经是赚钱的,在2020年第一季度和第二季度分别有过300万美元左右的盈利,但随后由盈转亏,从2020年第三季度起,至今均处于亏损状态,第一、二季度有过300万美元左右的盈利之外其余单季报都是亏损状态,至今已经有7个单季报出现不同程度的亏损,亏损最少的完整财年为2020年,亏损金额为312万美元。

声网亏损最多的完整财年为2021年,高达7236万美元,2022年一季度和二季度的亏损总额为5762万美元,累计亏损额度达到1.4亿美元。从一个能赚钱的公司,到持续不断亏损的公司,声网只用了2年。

为探索新的业务增量,2021年第四季度,声网宣布进军元宇宙,此时元宇宙大火,声网期望这种跟风能改善每况愈下的财务状况,针对互动社交、K歌和直播领域陆续推出元语聊、元K歌、元直播三大解决方案,但元宇宙目前是处于发展初期,声网推出的这些新业务现在都不算成熟,落地都尚需时日,想短期内获得收益并不现实。

云服务从业者方俊华认为,声网进军元宇宙除受困自身业务发展瓶颈想寻求新的增长点之外,也是对投资人的一种交代,毕竟上市2年市值蒸发近97%,这如论如何不会让投资人满意。

方俊华指出:“投资人面对声网接连交出糟糕业绩也开始用脚投票。顺为资本、Coatue PE Asia等原先主要股东均已消失。某种程度来看,大幅减持代表投资人并不看好声网的发展前景。一旦无法寻找新的业务增长点,声网亏损的日子还将继续持续。”

用户增长的“虚假繁荣”

声网的大麻烦不仅来自营收,用户方面也出了问题。

财报显示,截至2022年第二季度,声网全球注册应用超47.5万,同比增长41%,全球活跃客户数量达2877个,同比增长17.5%。这一份看似不错的数据,毕竟用户数量是企业价值的重要表现。

但声网定义的所谓活跃客户标准并不高,在声网花费超过100美元的就是活跃客户。而实际上从2021年第二季度到本季度末整整一年时间,声网活跃用户增加的数量绝对值是428名。看似活跃用户增加了,但受全球新冠疫情的影响,直接导致消费欲望的降低,声网的活跃用户的消费金额同比下降了5%左右。

参考近期声网的收入和成本支出比例,可以发现现在声网没有在线教育这样的基石客户影响确实很大。2022年第二季度声网总营收为4100万美元,毛利润为2660万美元,毛利率为64.9%,在双减政策落地前的2021年一季度,声网总营收为4020万美元,毛利润为2340万美元,毛利率为58.2%。

看似声网毛利率增加了6.7%,但结合活跃用户数量的不同,两者营收差距却只有80万,这说明活跃用户并不能成为声网的“依靠”。因为2022年第二季度的活跃用户为2877个,2021年一季度的活跃用户仅为2324个,两个差距为553个,553个活跃用户一年只贡献了80万的营收。

同样以这两个时段来对比,2021年一季度声网的销售和营销费用是870万美元;2022年第二季该项费用猛增至1310万美元。对于营销费猛增,或和失去K12用户后,声网加大广告开支所致。声网在二季报中同样解释说营销费用的大幅增加是广告开支。

用户总量和活跃用户都是在增加,但净利润在2018-2021年却呈现不断下滑乃至亏损的状态,2018年至2021年完整财年净利润分别为37.6万美元、-618万美元、-312万美元和-7236万美元,其中2021年亏损幅度是2020年的23倍之多。而2022年上半年的亏损已经达5762万美元,今年完整财年大概率会首次单年亏损过亿美元。

但不管什么原因所致,声网现在已经产生了增量不增利的怪相,造成用户增长,但收入“不增长”的虚假繁荣。

投资人刘波认为声网的付费用户增长其实是一个盲区,“在少了在线教育的客户之后,他的散户非常多,没有核心用户,使得他的产品越做越多精力越投越多,但单个产品的客户群就降低了,收入有效性和利润比也随之降低,从活跃用户增加那么多,营收却几乎没有变化就能体现出来。”

海外扩张不是万能钥匙

声网创始人兼 CEO赵斌特别强调海外市场的增速,大概率是为了降低投资人的忧虑,财报中特意指出其在欧美尤其是美国市场的以美元为标的的扩张率达到130%。

根据知名网站ALEXA的排行数据,声网在美国市场的数据排名第三,增速确实很快,但唯一IP登陆的独立访客数值UV为89600,总访问量PV268000,看似数值不错,效率值并不高,也就是说,PV/UV可以计算出单一IP的访问次数,这样一来,声网的单一IP访问次数不足3次。

如果说此类计算有所偏差的话,那再从上表数据来看,美国用户网站访问比例为9.4%,而页面的浏览比例只有6.2%,页面浏览占网站访问的66%,美国每日单独访问网站的IP数量是8422个,页面浏览的数值约为5555个。

有媒体统计的声网网站的调取包含浏览是16616次。无论是5555个还是16616次都不能算是庞大的数值,增速是挺喜人,但整体影响力依然偏弱。

有媒体报道称,声网的盈利模式为免费加增值,每位用户每月可以免费使用1万分钟,超出部分才收取费用,这类似移动和联通公司的套餐,不同的是移动和联通的套餐是收费的,声网这个套餐是免费的。每月1万分钟的免费试用,意味着每天可以免费试用333分钟,也就是5.5小时,这几乎和完全免费类似。

根据声网的规则,海外客户可以申请一定数量的免费时长作为测试,并在测试结束之后可以选择是否付费。而从声网一年内增长的付费用户数量来看,付费用户的转化率低得惊人,或许是声网为了拓展海外市场而作出的让利,但声网想要营收增长并最终实现盈利,则需要持续扩大客户群体,并持续增加客户使用时长,进而实现盈利,付费用户是关键因素,付费用户转化率偏低,将影响其盈利。

相较于之前没有进入的市场,取得130%的增速,并非难事,难的是如何一直保持这种增速,而如今大部分出海的企业依然将海外市场视为多元化发展途径之一,中国市场的主体地位不会动摇,一旦声网将宝押在海外市场,以为找到增长的万能钥匙,或将出现舍本逐末的情况。

互联网分析师陈晓宇认为海外扩张的高速增长或会为声网高层带来些许假象,“海外高增长有可能会让声网忽视了中国市场,而中国市场现在是全球最有潜力的市场,如何在国内市场稳定优势,扩充新的客户形成基石客户群,才是声网应该着重考虑的问题。不能只是应对海外用户的需求就出现战略,一味强调海外市场,将会加大自身风险。”

商誉受损的收购案

声网在2021年1月宣布收购环信,众所周知环信是中国领先的即时通讯云和客服云服务商,声网收购环信完全是对标竞争对手Twilio收购客户数据平台初创公司Segment的操作,其目的是希望利用资本建立自己的资源和技术闭环。

但是关于声网收购环信的金额却陷入了扑朔迷离。2021年年报总结表里,他列举了对环信的收购费用,但对于整体的收购并没有做详细解读,只在资本支出中有这样一笔,同时也没有标注这笔钱花费的方式和目标。同时2020年的年报里披露了对netless的收购,但金额只为400万美元,在当时已经引起业内人士的质疑。

《北京商报》也在2021年2月4日报道,声网的并购案有两期,除了环信之外还有实时互动白板软件Netless。

但据声网2021年年报显示:被购实体的公允价值超过所购有形和无形资产净值的部分记为商誉,为公司所得税目的不可扣除。也就是说,商誉+长期投资等于花在这个收购上的资金。有媒体指出声网对环信的收购花费可能超过一亿美元,并不是现在描述的仅5,000万美元。

金融分析师许艺对此质疑称,netless是2020年11月完成的收购,但2020年的年报里长期投资是空值,环信2021年一季度完成收购,但2021年的一季报长期投资也是空值,反而增加5000多万美元的商誉?直到2021年2季报才开始增加2000万?之后三季报又增加2000多万?后面又分两次各增加1000多万?从声网不论是几百万收购的netless,还是5000万收获的环信,在商誉部分和长期投资部分都对不上。

有意思的是,在声网2022年Q2财报中,声网的收入以及客户增长等核心内容都不包含环信的数据,也就是说两个公司并没有并表。耗费巨资去收购环信,最后却没有并表,声网玩了一波“骚操作”,甚至有业内人士公开断言声网收购环信不是增值资产而是麻烦,5000多万美元的商誉这将对声网带来不可估量的损失,将会引发大量股东减持,打击资本市场的信心。

金融分析师许艺认为,声网未将环信并表只有两种可能,一是声网对环信的整合尚未结束,另一种可能就是环信的营收数据对声网的业绩起不到促进作用甚至还有拖后腿的可能。从目前并购成功已经一年多的时间来看第一种可能并不大。

6月29日声网宣布,最近与上海当地政府达成协议,收购上海市杨浦区滨江地区约42000平方米的土地使用权,本次收购是声网和两个独立的第三方成立的实体合资公司,其中声网持股约为46.39%。该土地的总价值约为25亿元人民币,按持股比例计算,声网付出的收购价约为11.6元人民币,合近2亿美元。有媒体认为声网是要在上海建立新总部,以促进其业务增长,但在持续亏损的情况下,花费巨资买地建总部,不仅引发投资者担忧,也不利于其股价和市值的上扬。其一系列迷之操作也让资本愈发不满,不断下跌的股价就是最好的证明。

声网从一家备受资本追捧的公司到被资本遗弃,原因有很多,不断下跌的股价和市值说明资本正对其逐渐失去耐心,从声网积极布局元宇宙以及其他领域的事实来看,声网正在自救,以此想方设法拓展多元化发展,但没有拳头业务恐是声网致命硬伤,产品越做越多也就越分散。

失去在线教育的核心业务,声网想要恢复往日的荣光难于上青天。而在亏损严重的情况下,又花2亿美元买地盖楼,将继续加剧亏损,声网到底想干什么?

(文章系作者个人观点,如有疑问及任何意见反馈,可直接在评论区留言或发送邮件到 btimescaijing@163.com)